住宅購入は大きな金額が動く取引です。

購入前に、「本当にこの物件を買ってもいいのか?」と立ち止まって考える方がほとんどでしょう。しかし一方で、不動産屋に聞いても「いい物件ですよ、契約しましょう」としか言ってくれないのです。

なぜなら、不動産会社は「契約しないと儲からない(仲介手数料が発生しない)」ため、どんな物件でも売ろうとしてくるからです。

そのため、多くの物件を紹介し「買いたい」と思わせるようにあの手この手で営業します。

誰も「その物件はリスクがあるため購入を見送りましょう」とは言ってくれません。「買ってはいけない物件かどうか」を検証せずに大きな取引を行っているのです。

物件から問い合わせを受けたお客様なら尚更です。

例えば、住宅ローンが家計に与える影響や、建物の内部調査、将来にわたって資産価値があるのかなど「不動産のプロが見抜くべき項目」を調べず、間取りや設備など広告図面に載っている情報だけを頼りに取引を進めるのです。

![]()

超高齢社会に突入している日本。2050年には女性の平均寿命が90歳を超えるといわれています(内閣府)。

現時点でさえ、老後に利便性の高く、バリアフリーの都心マンションへ住み替えるトレンドになっています。

マイホームを買う時に、将来の住み替えを見据えて「高く売れる住宅」「キャッシュを生み出す家」を手に入れておくことが求められる時代に突入しているのです。

事実、30年前に郊外の新築住宅を購入してしまい「今、自宅を売っても二束三文にしかならず、次の住まいを購入する資金が作れない」と、動きたくても動けない状況が報道されているのです(日経新聞、東洋経済など)。

買主にとっては、将来の住み替えまで見据えた長期的な暮らしが大切です。

立地や住宅の資産性をしっかりと検証し、「資産価値」にこだわったマイホーム購入を行えば、将来自宅が高く売れ、たくさんのおカネが戻ってくる可能性が高まります。住宅ローンの返済がそのまま定期預金(住み替え資金)になるのです。

しかしながら、不動産会社は契約させたら仕事は終わりですから、買主の将来のことは度外視し、目先の利益しか考えない傾向にあるのです。

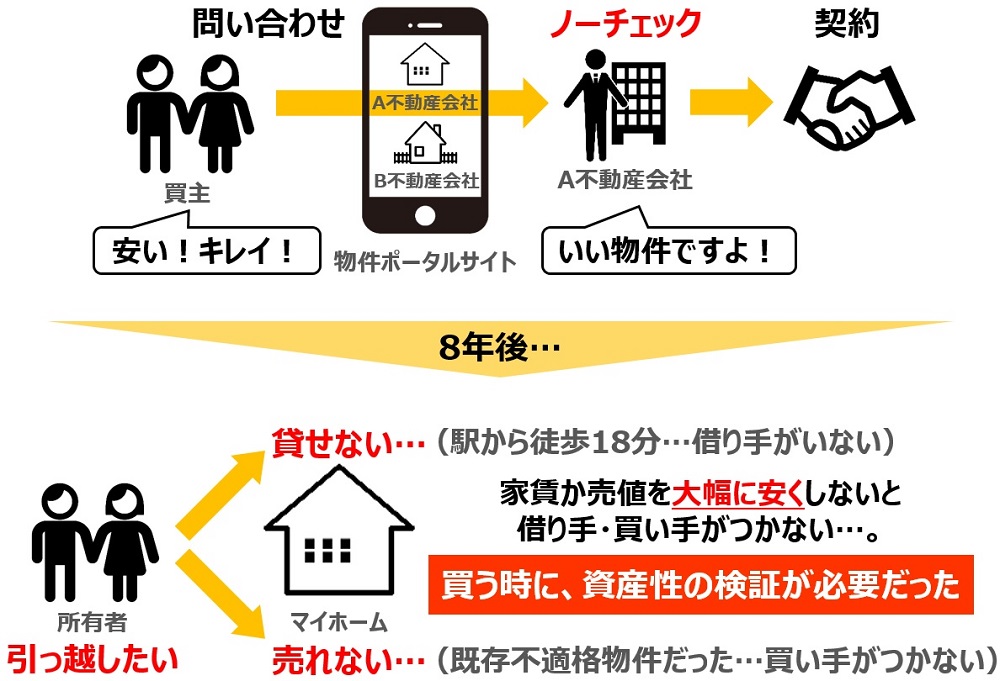

相場より▲300万円も安い物件を発見し「掘出し物件だ!」と興奮したKさん、ネットに掲載された会社に直接問い合わせました。

「これはいい物件ですよ!キッチンも先日入れ替えたばかりでキレイなお家です!」という話を鵜呑みにして、そのまま不動産屋で契約、新たな生活がスタートしました。

それから8年、Kさんのご主人様の転勤が決まり、家族全員で引っ越しをすることになりました。

しかし、家を賃貸に出そうにも最寄り駅から徒歩18分あり、家賃を大幅に下げないと借り手が見つかりません。家を売っても、査定では「2,200万円」が関の山といわれてしまいました。

実はこの物件、旧耐震基準で建築されており、また容積率・建ぺい率オーバーで現在の建築基準法に違反している、いわゆる既存不適格物件だったのです。

ローンの残債はまだ2,500万円以上も残っています。2,200万円で売っても借金が返せません。満足に貸すこともできない、売ることもできない…

結局、大幅に家賃を下げて家を貸しながらローン返済の一部に充て、引越し先では賃貸住宅に住み毎月の家賃も支払う生活となりました。

マイホームが一転、家計の足を引っ張る「負債」へと姿を変えてしまったのです。

これらはいずれも、「物件探し」から始め、外観や間取りだけをみてそのまま購入してしまった結果です。

本来不動産会社が行うべき取引リスクの洗い出しや、長い目でみたマイホームの資産価値の検証などが、ほとんどなされないままに取引をしてしまっているのです。