目次

減価償却は建物価値を徐々に減額すること。税法上の便宜的な手法

不動産には大きく土地と建物があります。土地は腐ったり劣化することなく、大昔からずっと存在します。一方で、建物は一般的に年数に応じて劣化していきます。

減価償却というのは、建物ののように徐々に劣化していくと考えられる資産に対して、税法上の価値を毎年減額(減価)していくものです。

ここで、建物の価値はあくまでも税務や会計上の概念の価値です。実際には、建物をきちんとメンテナンスすれば建物の劣化を防ぐこともできますし、むしろ建物の健康状態を高めることもできます。

また、同じ建物であっても後述するように、マイホームなど非事業用資産と、投資物件など事業用資産では建物の価値を減額するスピードが異なります。

同じ建物であっても、自分で住むのか他人に貸すのかで建物価値が異なるということで、実態とはかけ離れていることが分かりますね。

あくまでも税法上の便宜的な考え方であるということは頭の隅に置いておいてください。

【計算方法】減価償却費の額。定額法と定率法がある

減価償却には、毎年同額を減価償却していく(建物の価値を下げていく)「定額法」と、初めの内に減価する割合を大きくとる「定率法」があります。

いずれの方法でも減価償却費の総額は同じです。

【定額法】毎年の減価償却費=(建物の取得価額-建物の残存価額)×償却率

【定率法】毎年の減価償却費=建物の未償却残高×償却率

ここで、定額法における建物の取得価額とは購入代金に加えて改良費用や、取得するために支払った仲介手数料や印紙代、不動産取得税、登記代などが含まれます。

また、残存価額とは建物がどんなに劣化しても最後に一定の価値は残る、その最低限の価値とイメージください。

定率法における建物の未償却残高というのは、その年に減価償却する前に残っているその時点での建物の価値です。建物の取得価額(購入代金)から毎年減価償却され徐々に建物価値が下がりますが、その年時点でのまだ残っている建物価値です。

定額法は毎年同じ価値を減額していきますが、定率法は前年の時点で残っている価値を基にその年の減価償却費を計算するのですね。

償却率に応じて、減価償却費を計算する

そして償却率という税法で定められた率に応じて減価償却費が計算されます。

定額法の場合、以下で決まります(定率法の償却率は「減価償却資産の償却率表(国税庁)」をご参照ください)。

| 構造 | 非事業用 (マイホームやセカンドハウス) | 事業用 (居住用の賃貸マンションなど) | |||

|---|---|---|---|---|---|

| 耐用年数 (事業用の1.5倍) | 償却率 (≒1÷耐用年数) | 耐用年数 | 償却率 (≒1÷耐用年数) | ||

| 木造 | 33年 | 0.031 | 22年 | 0.046 | |

| 軽量鉄骨 | 骨格材の肉厚≦3mm | 28年 | 0.036 | 19年 | 0.052 |

| 3mm<骨格材の肉厚≦4mm | 40年 | 0.025 | 27年 | 0.037 | |

| 4mm<骨格材の肉厚 | 51年 | 0.020 | 34年 | 0.030 | |

| (鉄骨)鉄筋コンクリート | 70年 | 0.015 | 47年 | 0.022 | |

つまり、定額法の償却率は、耐用年数を逆算したものです(端数がでるため完全に一致はしません)。例えば木造のマイホームの場合、(税法上は)33年建物が耐えうると考え、33年かけて毎年一定額の減価償却を行うのです。

ここで、賃貸アパートなど投資物件の場合、事業用とされ同じ木造住宅でも耐用年数が異なります。

マイホームとして使う場合は事業用に比べて1.5倍耐用年数を長くしています。

自分で使用する住宅は、事業用の住宅に比べてゆっくり減価します。同じ建物であっても価値が減っていくスピードが異なることを意味しており、実態とかけ離れているといえますね。

【ケース1】非業務用(居住用)住宅の減価償却費の計算方法

マイホームやセカンドハウスなど非事業用の建物は、旧定額法と呼ばれる以下の計算式で算出されます(所得税法施行令第85条)。

【旧定額法】毎年の減価償却費=建物の取得価額×0.9×償却率

これは、先ほどの残存価額を建物の取得価額の10%とした場合に相当します。

毎年(単年)の減価償却費ではなく、今年時点におけるすべての減価償却費を合算したものは単純に(取得時からの)経過年数を乗じることで算出できます。定額法は毎年一定の償却費だからですね。

減価償却費(合計)=建物の取得価額×0.9×償却率×経過年数

尚、経過年数は5捨6入します。つまり、6カ月未満の年は切り捨て、6カ月以上経過している年は切り上げます。

例えば5年8カ月経過した建物は6年経過したと考え、5年5カ月しか経過していない建物は5年とみなして計算します。

また、この旧定額法では、減価償却費(合計)が建物の取得価額の95%までに達すると(建物の価値が元々の価値の5%になると)、その後は5年かけて建物価格が1円となるまで減価償却します。つまり、最終的には建物価値が1円となります。

【ケース2】業務用住宅の減価償却費の計算方法

賃貸マンションなど投資物件の場合、1998年4月1日以後の取得した建物は定額法によってのみ償却しますが、取得時期によって計算方法が変わります。

【旧定額法】減価償却費=建物の取得価額×0.9×償却率(2007年3月31日以前取得)

【定額法】毎年の減価償却費=建物の取得価額×償却率(2007年4月1日以後取得)

つまり、残存価格という考えを撤廃して、2007年4月以降は取得価額の90%を基準とするのではなく、取得価額の100%を基準に減価償却できる(減価償却のスピードが速まる)ということですね。

付属設備や備品など建物以外の有形固定資産は、定額法と定率法のどちらかを選択することができます。ただし、確定申告書の提出期限までに「減価償却資産の償却方法の届出書」を所轄税務署長に提出する必要があり、何もしなければ定額法になります。

基本的には定額法とお考えいただければ構いませんが、1998年3月31日以前に取得した事業用住宅や建物設備などは以下の定率法を採用することができます。

【旧定率法】毎年の減価償却費=未償却残高×償却率(2007年3月31日以前取得)

【定率法】毎年の減価償却費=未償却残高×償却率(2007年4月1日以後取得)

※償却保証額に満たなくなった年分以後は「改定取得価額×改定償却率」

ただし、この償却率は定額法とは異なり、経過年数に応じて異なる定率法の償却率です。また、旧定率法か定率法かによっても異なります。

定率法の計算はかなり複雑になりますので、実際に計算方法を詳しく理解される場合には専門家にご相談ください。

投資物件を経営するなど事業を行っている場合には、減価償却費を費用として計上できるため、初めのうちに利益を圧縮(キャッシュフローを改善)するために、戦略的に定率法を選択することも一案です。

中古建物の耐用年数の考え方

非事業用資産(中古住宅)を購入しマイホームとして居住している場合

耐用年数や減価償却費の計算は変わりません。例えば、2000年に新築された中古の木造住宅を2010年に2,000万円(建物価格)で購入し、6年後に売却する場合を考えましょう。

ただし、中古住宅を購入時に300万円かけてリフォームし、建物を改良したとします。この場合には以下の通り385.02万円が減価償却費相当額として、取得費から差し引かれます。

減価償却費「385.02万円」=建物の取得価額(2,000万円+300万円)×0.9×償却率0.031×経過年数6年

つまり、売却時の建物価値は税法上「約1,915万円」(=2,300万円-385万円)と考えるのです。

事業用資産(中古アパート・マンション)を購入し賃貸経営している場合

耐用年数自体が変更され、つまり償却率も変化します。「簡便法」と呼ばれる以下の数式を用いて算出されます(小数点以下切捨て)。

尚、実際の使用可能年数を算出する「見積法」もありますが、実務的には簡便法が主流です。

償却年数=(法定耐用年数-築年数)+築年数×0.2

法定耐用年数を既に超えている場合は、以下の数式を用いて算出されます(小数点以下切捨て)。

償却年数=法定耐用年数×0.2

ただし、2年未満となる場合には2年とします。例えば、木造で築15年の時に購入した場合、償却年数は10年(=(22-15)+15×0.2)です。法定耐用年数である22年の半分以下で短く償却できます。

さらに、法定耐用年数22年を超えた築30年の木造住宅を購入した場合、たったの4年(=22×0.2)で償却できます。

この償却年数を基に、「減価償却資産の償却率表(国税庁)」などを参考に、償却率を選びます。例えば、木造の場合、10年であれば0.100、2年であれば0.500と、新築時の木造建物償却率0.046(耐用年数22年)に比べて大きくなっています。

減価償却費はマイホームの売却や、投資物件の運用・売却時に大きく影響

マイホームの売却時に課される譲渡所得税の計算で使われる

マイホームを売却する際には譲渡所得税がかかります。

おおざっぱに説明すると、譲渡所得税は売却した金額と現在の不動産の価値の差額を利益とみなして税金を課します。

つまり、現在の建物の価値が低くみなされるとそれだけ利益が大きくなり税額が増えることになるのです。譲渡所得税の詳しい説明は以下をご覧ください。

そうすると、マイホームの場合にはできるだけ減価償却をしない方がよいということになります。

だからこそ、マイホームの場合には耐用年数を事業用の1.5倍としてなるべく償却が遅くなるようにしているのですね。

不動産投資(事業用)では費用計上できる。売却時にはふり戻される

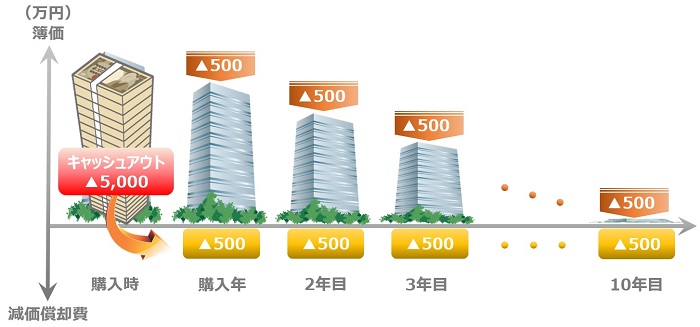

マイホームではなく投資用の建物の場合、減価償却費は売却(譲渡)時のみならず、毎年の減価償却費がそのまま費用として計上できます。

例えば、建物をある年に5,000万円で購入した場合、償却期間が10年であれば毎年▲500万円ずつ経費として落としていくということです。

それに対応して、会計上の建物の資産価値である「簿価」が▲500万円ずつ減っていくのです。マイホームの場合には、事業ではなく費用化はできませんが、事業用の建物は費用として税金(利益)を抑える効果があるのです。

つまり、毎年の所得税から減価償却費分の利益が減額できますので、支払う所得税などの税金が少なくなります。

また、売却時にもマイホームと同じように、譲渡所得税が分離課税(事業所得と合算できない)されます。

費用としての額も大きく、投資回収に大きな影響を与え、出口戦略にも関わってくる減価償却、この仕組みを理解しうまく活用することで投資収益を改善できるでしょう。

売却時にはこれまでの減価償却費分、簿価が下がり税金があがる

事業用の場合、毎年減価償却費が計上できるため税金が圧縮されてよいように思えますが、売却時にはこれまで減価償却した費用すべてがふり戻されます。

つまり、建物の価値が減価償却費分さがっており、売却時に利益が出やすくなるのです。詳しくは以下ページをご参照ください。

マイホームは減価償却費を費用計上できない

非事業用の建物の場合、投資物件のように毎年減価償却費を計上して納める所得税などを少なくすることはできません。

そもそも費用とは、収益を上げる目的で事業活動を行った結果発生するもので、マイホームとして生活を送る場合には費用という概念がありません。

その代り、住宅ローンの残債に応じて所得税を減額する住宅ローン減税や、売却時に課税譲渡所得から3,000万円を控除する特別控除が用意されていると考えましょう。

店舗併用住宅であれば減価償却費が計上できる

自宅の一部を事務所として使用しているなど、事業の用に供している場合には、減価償却費を計上できます。

ただし、自宅すべての分ではなく、事業に使っている部屋のみです。

生活のために使っている部屋面積と事務所や店舗として使っている部分の面積で按分するなど、合理的に分けければ計上できます。

生活のために使っている部屋面積と事務所や店舗として使っている部分の面積で按分するなど、合理的に分けければ計上できます。

しかし、居住用の住宅とみなされなくなる可能性があり、その場合にはマイホームに対する各種減税特例が適用外になる可能性があります。

減価償却費のためだけに事務所使用にすることは避けた方が無難です。

減価償却費のまとめ

減価償却費は、その考え方自体は、建物などの償却資産を年数に応じて価値を減少させていくというシンプルなものです。

しかし、計算方法には、新旧の定額法・定率法があったり、非事業用と事業用の資産で算定方法が異なったり、事業用の場合には中古建物の償却年数が別途再計算されるなど、複雑です。

また、マイホームの場合には売却(譲渡)時にはこれまでの減価償却相当額が課税譲所得税に加算される一方で、毎年減価償却費を計上できません。

しかし、マイホームならではの住宅ローン減税や譲渡所得の特別控除が受けられるのです。

減価償却費は特に不動産投資において大変重要です。考え方が分かった後は、実際に不動産を経営する場面で理解を深めていきましょう。

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!