マイホームは何歳で買うべき!?意外と知らない、20代で買うメリット

目次

日本人は30~40代で家を買う人が多い

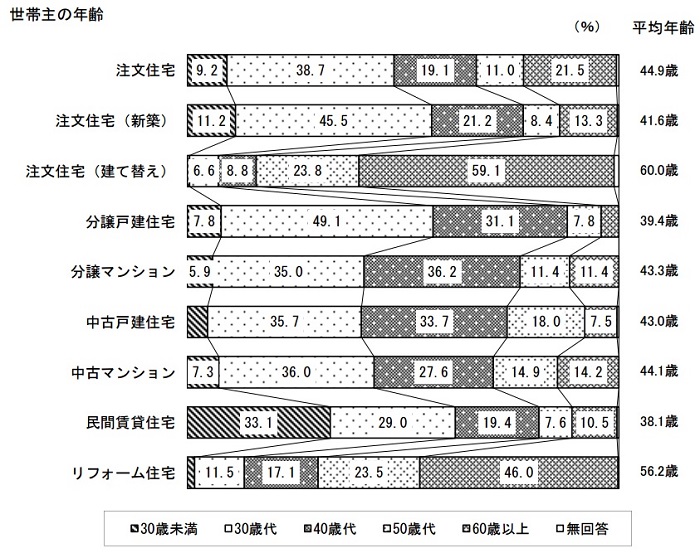

まずは2014年度「住宅市場動向調査報告書」(2015年3月、国土交通省)より以下のグラフをご覧ください。

このグラフは、世帯数の平均年齢を物件の種類ごとに分けたものです。

このグラフを見ると、「注文住宅(新築)」「分譲戸建住宅」「分譲マンション」「中古戸建住宅」「中古マンション」の項目、つまり家を買う人は30~40代、特に30代が圧倒的に多いことがわかります。

みなさんもご自身のライフプランを描く際には、「20代後半で結婚、30代でマイホーム購入…」という理想を描く方も多いのではないでしょうか。

なぜみんな30代で家を買うのか。資金難や転勤の不安が背景?

20代で自立し社会に出ている人は大勢いるはずなのに、なぜ30歳になるまで家を買わないのでしょうか。

20代で住宅を購入しない理由として、以下のような理由が聞かれます。

- 自己資金(頭金)が払えるほど、資金的に余裕がない

- 年収から見て、ローンを払えるか不安(今後の生活が苦しくなる)

- 独身のうちは転勤が多く、所有しても住み続けられない

- 仕事で忙しくあまり家にいないし、結婚もしていないのでワンルームで十分

「20代のうちに家を買うものではない」という考え方が定着しているのです。

もちろん、家を買う動機や優先順位は人それぞれ違います。しかし、“買い方”さえ知っていれば、新卒3年目からでも十分マイホームの購入が選択肢に入るのです。

ここでは、皆さんに知っておいて欲しい「20代で家を買うべき大きなメリット」をお話しします。

資産価値の下がらない物件選びによって「住み継ぐ」スタイルへ

20代で住宅購入がしやすくなる背景のひとつに、「家を“住み継ぐ”スタイルへの転換」があげられます。

今までずっと、人生で最も大きな買いモノと言われ続けている住宅購入。その額の大きさから、「一生に一度の買い物は、もっとお金が貯まってからにしたい!」と考える方もいるでしょう。

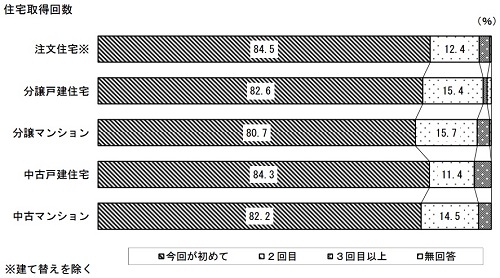

この2014年度「住宅市場動向調査報告書」(2015年3月、国土交通省)のグラフは、「今住んでいる物件は、何回目に買ったものか」というグラフです。

「2回以上購入している」という方は極めて少ないことが分かります。「一生に一度の買い物」というイメージが如実に現れていますね。

資産価値の下がりにくいマイホームを買えば、住宅ローン支払いが貯金に変わる

そんな常識を覆すのが「資産価値の下がりにくい物件選び」です。

極端な話、買った値段とほとんど変わらない値段で売ることができる住宅(資産価値の下がりにくい物件)であれば、毎月の住宅ローン返済は将来の積立資金になります。

つまり、住宅ローン返済が貯蓄になるということです。そして、それで得たお金でまた次の「資産価値の下がりにくい」物件を買う。

“再販できる”物件を買うことで、ライフスタイルに合わせて場所や住まいを変えていく「住み継ぐ」スタイルが手に入るということです。

マイホームに投資の考え方を。「マイホームに住まない」人も増加中

マイホームを20代のうちに買わない理由の一つに「転勤の可能性があるから、所有するのはもったいない」という理由もあります。

しかし、家賃を払い続ける方がもったいないのです。賃貸で払っている毎月の家賃をあなたの資産(マイホーム)のローン返済に充てることができれば、長い目で見て資産形成ができるのです。

「子供が大きくなった時に小さい部屋だと困る…」という方には、住み継ぐという選択肢もあります。

資産価値の下がりにくい物件(再販できる物件)を選ぶことができれば、極力キャッシュを減らさずに済み継ぐことができます。

もちろん、転勤などの事情でどうしても資産価値の下がりそうな土地に住まなければならない場合もあるでしょう。

その場合は、所有する物件は投資物件として人に貸し、ご自身は賃貸物件を利用されるのが“賢い住まいの探し方”といえるでしょう。

最長でローンを組んでも、60代で完済することができる

何より、20代でマイホームを購入する大きなメリットは「ローンを最長で組んでも、60代で完済できる」ということです。

住み継ぐライフスタイルを選ばれる方であれば、資産価値が下がりにくい物件であれば、1戸目を売却する時に返済したローン分は戻ってくることになります。

それを2戸目を購入する住宅資金に使えます。要はスタートを早く切るほど有利なのです。

{kind=link}

1戸目の住宅購入においてやはり頭を悩ませられる物件金額の自己資金。

これは、頑張ってご自身で貯めてもらうしかありません(頭金も借りるフルローンはおすすめしません)が、初めから大きな物件は必要なく、相応の自己資金でまかなえることが多いです。

そして住宅ローン返済では「長く借りて自分のタイミングで返す」ことが重要です。例えば25歳で住宅購入をした場合、最長35年借りても60歳で完済できます。繰上返済をすればもっと完済年齢は早まるでしょう。

周りに惑わされない!資産価値の高いマイホーム選びをするには

さて、「資産価値の下がらない住まい探し」ができれば、20代でもマイホームが持てるということをご説明しました。

そうはいっても、「周りがどんな買い方をしているのか」ということはやはり気になりますよね。

しかし、「友達が30歳で買ってたから、私も30歳で買う」というよりは、今の経済状況やご自身の家計状況に着目してほしいのです。

大事なことは周りの判断に流されず、「いつまでにどれくらいを目標にどのように資産形成していくか」をご自身の事情にあわせて見極めることです。

中古住宅の不安を払拭する制度もぞくぞく登場しています。「みんな新築を買うから私も新築」ではなく、なぜ新築を志向するのか考えてみるよい機会かもしれません。

不動産の場合であれば資産価値の下がりにくい物件、“転売できる物件”を見極めましょう。そしてその見極めには、ご自身にあった不動産のプロ(不動産会社)を探し出すことが第一歩です。

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!