旧耐震の中古マンションを買ってもいい?後悔しないための4つの確認事項

旧耐震基準の中古マンションを買う前にチェックすべき4つのポイントは?

駅から近い便利な立地に安くマンションを買いたい場合、築古マンションが選択肢に入ります。

特に予算制約が厳し場合には旧耐震物件は狙い目です。好立地にあることが多く、敷地もゆったりして内装もフルリノベーションされて販売されていることも多いです。

しかし、単に内装や間取りだけをみて購入判断することは危険です。旧耐震基準のマンションを買う人の理由もさまざまですが、中には安全性を無視して購入に踏み切る方もいるようです。

実際の購入検討に際しては、旧耐震基準の中古マンションのメリット・デメリット、そのリスクも含めしっかり理解した上で住宅購入を検討したいです。

ここでは、家を買った後に後悔しないためにも、旧耐震マンションを買う前にチェック・検討すべき4つのポイントをみていきましょう。

目次

①豊富な成約事例を基に売出価格の妥当性などを検証。想定家賃も確認する

旧耐震のマンションは、過去の成約事例のデータが揃いやすい特徴があり、価格の妥当性検証はしっかりと行えます。

旧耐震マンションは1981年5月末までに建築確認を受けたマンションで今から40年以上前に建築されているため、売買取引事例データもそれだけ蓄積されているためです。

新築時からかなり長い期間経過しており、価格も落ち切っていることが多いです(一般的にマンションは築15~20年程度で価格が横ばいになります)。

そのため、売り出されている価格が妥当かどうか、将来どれくらいの価格で売れるのかを、ある程度精度よく予想できます。

逆に言えば、価格が落ち切ることなく、20年経過後もなお緩やかに下がり続けているマンションは要注意です。

![]()

旧耐震マンションは、もともと古い時代に建っている分、好立地の整形地に建築されることが多いため価格が維持されます。逆にいえば、不便な立地に建つ築古物件であれば、誰にも相手にされず価格が落ち続けます。

旧耐震マンションは、好立地に安く買えることに優位性があることを忘れてはいけません。価格が維持できていない物件は、将来性のないマンションである可能性が高く避けた方が無難でしょう。

尚、価格検証の際には、旧耐震マンションはフルリノベーションされて物件が売り出されることも多いことに注意しましょう。

同じマンションであっても、フルリノベ物件と古い設備のまま売り出される一般物件とでは価格が大きく異なります。リノベの有無や、リノベの内容を加味した上で、価格の検証をすることが必要です。

旧耐震物件は売却より賃貸しやすい。将来、どれくらい家賃が取れそうかチェック

築年数がかなり経過した物件の場合には、適正価格かどうかの検証だけでなく、将来貸した時にどれくらいの家賃が得られるかを検証することも重要です。

かなり古いマンションの場合、住宅ローンでの借り入れが難しい(担保評価が悪い)などの理由で、将来売りづらくなる可能性があります。耐震性に疑問のある旧耐震であればなおさらです。

一方で、好立地にあれば賃貸ニーズは高く、旧耐震であることが入居者募集に大きな影響を及ぼすこともあまり考えられません。

売却が難しくとも、賃貸できる物件であれば家賃収入が得られるため、問題なく住み替えができます。ですので、どれくらいの家賃でマンションを貸せるのか確認しておくことは大事です。

「これくらいの家賃で貸せる可能性が高い」という想定賃料を算出し、その金額が住宅ローン返済や固定資産税を賄えるのかを確認した上で、住宅購入の検討をしたいですね。

逆に、貸すのが難しい旧耐震マンションを買うのはリスクが高いです。売れない貸せない物件は将来の負債になりますので購入を見送りましょう。

尚、価格検証の基本的な考え方は以下のコラムをご参照ください(戸建てを例にとって説明していますが、マンションでも同様の考え方でOKです)。

②旧耐震の耐震性レベルをチェック!構造や形状、地盤などでも推測できる

一言で「旧耐震のマンション」といっても、その中身は大きく異なります。

旧耐震であっても新耐震基準をみたすものもあれば、一般的な旧耐震よりもさらに耐震性能が劣る旧々耐震もあるのです。どのグレードの築古マンションかをチェックしましょう。

そのためのチェックポイントは以下の3つです。

- 1971年4月前の「旧々耐震」か、それ以後の「旧耐震」か。旧耐震の方が安全

- 新耐震基準並みの耐震性能があるか?耐震診断・耐震補強の実施有無をチェック

- 【目安】構造(ラーメン構造か壁式構造か)や形状、地盤、過去の被災状況

それぞれ具体的にみていきましょう。

1. 1971年4月前の「旧々耐震」か、それ以後の「旧耐震」か?旧耐震の方が安全

1971年(昭和46年)3月末までに建築確認を受けた「旧々耐震」か、それ以降の「旧耐震」かで耐震性能が大きく変わります。

1968年の十勝沖地震の被害を踏まえ、柱に入れる鉄筋(帯筋)の間隔を狭めるなど、鉄筋コンクリート造の耐震基準が強化されました。

この建築基準法(耐震基準)の改正により、数十年に一度程度発生する中規模地震(震度5程度)に対してほとんど損傷しないことを検証することになり、耐震性能が大きく向上しています。

そのため、旧耐震物件を買うにしても、できるだけ1971年4月以降に建築確認を受けた物件の方が安全といえます。

2. 新耐震基準並みの耐震性能があるか?耐震診断・耐震補強の実施有無をチェック

旧耐震時代に建てられたマンションでも、(数は少ないものの)新耐震基準の耐震性能を満たすマンションはあります。

もちろん新耐震までの性能は満たさないマンションもあります。そして、新耐震基準の耐震性能があるかどうか分からないマンションもあります。

要は、旧耐震時代に建てられたマンションは、建築基準法が定める最低限の基準は満たしますが、新耐震基準まで満たすかどうか・満たさないかどうか、すぐには判別できないのです。

そこで、まずは購入検討物件が耐震診断を実施したかを確認することは必須です。

耐震診断を実施している場合、①新耐震基準を満たしていることが確認できた建物、または、②必要な耐震補強工事を行い新耐震基準を満たす状態にした建物のいずれかなら安心です。

一方で耐震診断をした結果、新耐震基準は満たさず、かつ、耐震補強工事をしていない場合には耐震性能が劣ります。最悪の場合に大規模地震(震度6強~7程度)で建物が倒壊します。

尚、実際には耐震診断せず、新耐震基準を満たすかどうか不明なマンションも多いです。

耐震診断だけでも数百万円かかり、耐震補強工事も数千万円のお金がかかります。新耐震基準を満たさないという診断を受けると、売買時に重要事項として明記しなくてはならなくなり価値が下がるという考えから、あえて診断しない管理組合もあります。

そういった耐震性が不明なマンションの場合には、購入しないことが安全な判断ではあります。

しかし、正確な耐震診断が実施されていない場合にも、後述する通り建物構造などから耐震性能を推測することはできます(あくまで目安です)。

3. 【目安】構造(ラーメン構造か壁式構造か)や形状、地盤、過去の被災状況

概算で建物の耐震性能を図る手順として、まずは建物構造に着目します。

具体的には、柱や梁で建物を支える「ラーメン構造」ではなく、壁で建物を支える「壁式構造」であれば耐震性は高いと考えられます。

壁式構造は4~5階以下の築古の低層マンションに採用されることが多く、間取り図面で梁や柱が見られない場合には壁式構造の可能性が高いです。重心が低く、地震の揺れに対して壁(面)で建物を支えるため、柱(線)で支えるラーメン構造よりも安全といえます。

実際、阪神淡路大震災でも、築古の壁式構造の建物の被害はほとんどなかったことも分かっています。

形状も横長のマンションであればより耐震性は増します。地震に弱いのは、建物がL字だったり、1階が駐車場や店舗・事務所として利用されているいわゆる「下駄履きマンション」や、開口部や窓が多い物件です。

また、縦長のマンションは、重心が高くなり倒れやすい構造といえます。ティッシュ箱を縦に置くか横に置くかで、どちらが倒れやすいかを考えると分かりますね。

さらに、建物が建っている地盤の状態も耐震性を決める要因となります。マンションは強い地盤に直接建てるか、弱い地盤の地中深くの支持層まで杭を打って建物を支えます。

一般的には、盛り土や埋立地といった軟弱な地盤よりも、台地などの地盤の固い方が安全とされています。あわせて、過去の大地震などの災害時に、マンションの被害がどうであったかを確認することも重要です。

このように、構造や形状、地盤などにより、旧耐震マンションの地震に対する強さを推し量ることができます。

③修繕履歴・計画と積立金の状況で管理状況を確認。特に給排水管に注意

マンション管理の状況を調べることは、築年数や耐震性に関わらず重要なことです。

ただ、旧耐震などの築古物件では、築年数(数字)より管理状況(実態)が重視されがちであり、特に管理状況がマンションの資産価値に大きく影響します。

築年数が経過した物件ほど、管理状況の見極めが重要なのです。管理レベルを調べるポイントは、大きくはメンテナンス状況とお金の積み立て具合です。

- 【メンテナンス】過去の修繕履歴、今後の修繕計画(長期修繕計画)

- 【お金】管理費・修繕積立金の水準、今後の値上がり計画、滞納の有無

いくらマンションの設備状況をチェックして修繕計画を立てても、お金が足りないと何もできません。逆に、お金が潤沢にあっても、適切な時期に必要な修繕を行わないと建物が劣化してしまいます。

メンテナンスとお金、この両輪が大事であり、管理状況を見極める大きなポイントです。ここでは、特に旧耐震物件のような築年数が古い中古マンションのケースについてコメントします。

給排水管やエレベーターは更新された?玄関ドアやサッシの交換も実施ならより安心

築40年以上経った高経年のマンションでは、大規模修繕工事を3回程度行っているはずです。

その工事項目として、外壁・屋根塗装や、鉄部塗装など雨水から防止する部分のメンテナンスは当然ながら、共用部分の給排水管の更新やエレベーターの交換を行ったかどうかが、マンション管理をしっかり行えているかの一つの目安となります。

さらに、築後35年程度経過した時に実施される第3回の大規模修繕では、玄関ドアやサッシ、手摺の交換など建具交換が検討されることが一般的です。これらの交換までなされていれば安心できます。

もし築40年経過した時点でも、給排水管が交換されていないと水漏れのリスクがあります。特に古いマンションでは、金属製の管を使用して錆が発生して劣化が著しい場合があります。

また、コンクリートに管が埋め込まれており交換ができない、または交換に莫大な費用が掛かることもあります。苦肉の策で、コンクリート内部の給排水管を使うことを諦め、露出配管にするケースもあります。

もちろん、設備の更新・交換時期は部材の性能などで劣化具合も変わり、大規模修繕工事の前の検査で問題ないと判断して設備更新していないケースもあります。

ただし、資金不足で行えていない場合は危険です。実際に水漏れが発生していも、直すお金がないともなれば、最悪住めなくなります。

一般的に行われるべき修繕工事が実施されていない場合には、その理由も含め、管理組合(または管理会社)に問い合わせておきたいところです。

修繕積立金の値上げや一時金徴収の計画有無。滞納が積立金の10%超なら危険水準

高経年マンションにおいて、管理費・修繕積立金の値上げ計画と滞納の有無等は重要項目です。

まず、築古物件ほど積立金の計画と実際に積み立てられている金額に乖離がある傾向にあります。まずは実際と計画値にどれくらいの差があるか確認しましょう。

また、マンション購入してすぐに管理費・修繕積立金が値上がりしたり、大規模修繕のための一時金を徴収されたりするケースも少なからずあります。あらかじめ、そういった予定がないかどうかを確認しておきたいです。

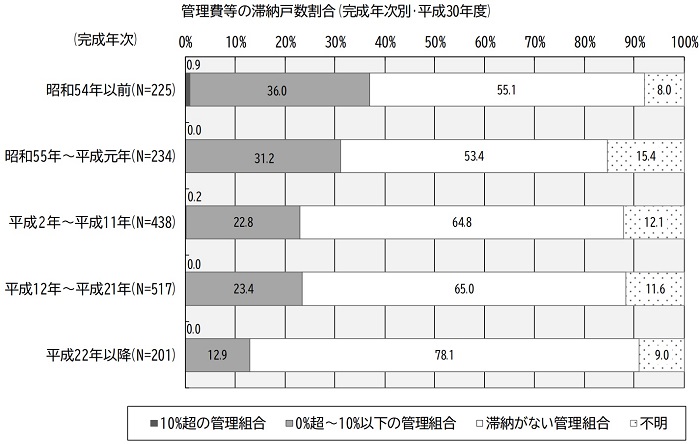

また、築古マンションは滞納が発生しやすいことも理解しておきたいです。実際、国交省のマンション総合調査では、築古マンションほど滞納している戸数の割合が増えています。

管理費等の滞納戸数割合(完成年次別・2018年度)【出典】平成30年度マンション総合調査結果(国交省)

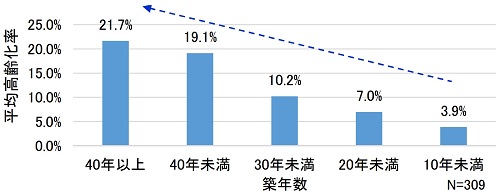

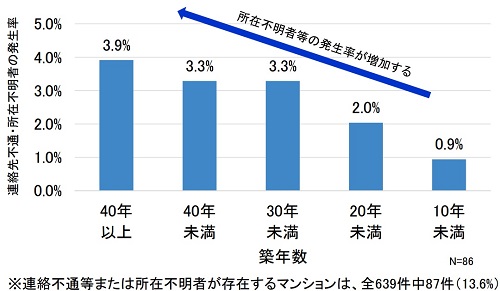

築年数の古いマンションは、住人も高齢化していることが多く、年金暮らしの住人が管理費・修繕積立金を支払えないケースがあります。また相続が発生しても登記せず放置し、その後もねずみ算式に所有者が増え、事実上の所有者不明住戸となっている場合もあります。

築年数と平均高齢化率(75歳以上)【出典】マンションの再生手法及び合意形成に係る調査(国交省)

築年数と連絡先不通・所在不明者の発生率【出典】マンションの再生手法及び合意形成に係る調査(国交省)

滞納ラインの目安は、滞納額が修繕積立金の総額の10%を超えたら危険水準で購入を見送った方がよいと考えられます。

修繕積立金不足で必要な修繕ができないリスクに加え、金融機関から必要なリフォーム資金の借り入れもできなくなるリスクがあるためです。

ちなみに、住宅金融支援機構(旧住宅金融公庫)が提供している「マンション共用部分リフォーム融資」では、原則として修繕積立金の滞納率は10%未満にする必要があります。その意味でも、やはり10%ラインは危険水準と考えられます。

④建替え予定を確認。費用負担は立地等により0~2,000万円程度と幅あり

旧耐震時代のマンションでは、築後40年以上経過しており、建て替えが検討されることが多いです。

マンション購入前には、建て替え検討の状況や建て替え予定などを、不動産仲介業者から管理会社に問い合わせたり、管理組合の議事録を閲覧してもらうことなどでチェックできます。

建替え予定と建物の状態に応じた対応は、シナリオごとに分けると概ね以下のようになります。

| 建物状況 | 建替え予定なし・決議紛糾 | 建替え予定あり |

|---|---|---|

| 建物ボロボロ |

|

|

| 建物メンテ良好 |

|

現実には建て替え合意のハードルが高く、過去に建て替えられたマンションはごくわずかです。

しかし建て替えをせずとも、その分かりとなる緊急の大規模修繕を検討しており、一時金徴収予定があることなどが分かることもあります。

いずれにせよ、購入を検討しているマンションの建て替え計画があるか、検討状況はどうか、修繕積立金は十分たまっているかといったことを確認しておきましょう。

建て替えになれば一般的に1,000~2,000万円の費用負担または安値売却になりがち

もしマンション建て替えともなれば、修繕積立金の積立額やマンションの状況にもよりますが1住戸当たり1,000~2,000万円の負担になるといわれています。

建築の設計費用や再建築費用に加え、解体費用や仮住まいの家賃、引っ越し費用往復2回分など諸々の費用が掛かるためです。

その場合にも住宅ローンの支払いは待ってくれませんので、家賃との二重払いになると家計を圧迫しかねません。建替えのためのローンもありますが、住宅ローンの残債が多いと審査も厳しくなります。

資金負担が難しい場合には、自分の住戸を買い取ってもらうことになります。売却価格がかなり安くなる可能性があります。

そして当然ながら、売却後は自宅を失うことになり、次の住処を探さなくてはなりません。

このように、費用の負担が重いのが一般的です。だからこそ建て替え決議がまとまらないケースがほとんどで、これまでに建て替えられたマンションはごくわずかなのです。

好立地で高層化できる築古マンションは建て替え費用は小さい。負担ゼロの事例も

実は建て替え費用は、築年数が古いほど軽減される傾向にあります。1,000~2,000万円もかからず、中には負担ゼロで建替えられた事例もあります。

古いマンションは、現在のように容積率いっぱい使い土地を最大活用せず、広い土地にゆったりと建築することが少なくありませんでした。

そのため、容積率が余っており、今より大きなマンションを建て替えることができる場合があります。その場合には、建て替え前より多くなった住戸を第三者に売却することで、それを建て替え費用に充てられるのです。

建物の高層化が可能で、建て替え後に増えた部屋を売れる見込みが高い好立地にある築古マンションであれば、負担額は大きく減る可能性が高いといえるでしょう。

または、逆に建て替え前よりもマンションの規模を小さくする代わり、余った広大な敷地を売却することで建て替え費用を捻出するケースもあります。

このように、築古マンションの場合には、建て替え費用の負担が少なくなる場合があります。

事前に正確な費用概算をすることは難しいですが、容積率や周辺の状況から費用負担の大小は推測できることがあります。仲介業者に聞いてみましょう。

旧耐震マンションを購入検討するなら、専門的に検証できる不動産屋を選ぶ

以上、築古の旧耐震マンションを購入する前にチェックすべきポイントをみてきました。

これら確認すべき4項目を検討した結果、総合的に問題がないと判断した場合にのみ、旧耐震物件の購入に踏み切りましょう。

尚、こういったチェック・検証は買主さん自信でやるものではなく、すべて不動産仲介業者が行うことです。きちんと専門的な検証を行うことができる不動産業者を選んで取引をしましょう。

きちんと検証できる業者と一緒に物件の内覧をすれば、マンションの外壁に大きなクラック(ひび割れ)がないか、鉄筋が露出したり錆が発生している個所がないかなども確認してくれます。

その他、旧耐震時代のマンションは、水圧や電気容量が不足したり、インターネット速度が遅いなど、今の時代にあっていないこともよくあります。

買主さんの要望に応じて一つ一つしっかりと確認してくれ、管理会社へのヒアリング能力もある不動産屋が望ましいといえます。

不動産のプロとしてしっかり検証してくれる業者を選び、長く安心安全に暮らせるマンションであることを確認して住宅購入してくださいね!

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!