戸建て住宅の適正価格はいくら?検討物件の価格の妥当性を確認する方法

購入検討中の戸建てが適正価格かどうかを確認・検証する方法は?

「一戸建て(一軒家)を購入しようと考えているけど、物件価格が妥当かどうか分からない」という悩みはよく聞きます。

適正価格から大きく割高なら値下げ交渉したいですし、割安ならなぜその価格に設定しているか確認したいですよね。

また、将来売ったり貸したりする時に、どれくらいの価格で売れるか、どれくらいの家賃がもらえるかも知っておきたいです。

そのため、「過去」「現在」「未来」の3つの視点からチェックしておく必要があります。具体的には以下の項目です。

- 過去、類似物件がどれくらいの価格で売買(成約)されてきたか

- 今、同じエリアの物件はどれくらいの価格で売り出されているか

- 将来マイホームを売却する際、どれくらいの価格で売れそうか

- 将来マイホームを賃貸する際、どれくらいの価格で貸せそうか

逆に言えばこれらを確認できていれば、安心して購入判断ができます。

ここではこれらの項目について、私たちが現場でどのように戸建て住宅の価格の妥当性をチェックしているかご紹介します。

尚、以下では戸建てを例にご説明していますが、マンションでも同様の考え方で価格の妥当性を検証できます。

また、価格の妥当性をチェックする方法としては「取引事例比較法」「収益還元法」「原価法(積算価格)」の3つが有名です。

マイホーム用の住宅であれば、類似物件から価格の妥当性をチェックする「取引事例比較法」と、物件を売ったり貸したりした時の収益から適正価格を割り出す「収益還元法」が適しています。

ここではそれぞれの手法にはあまり深入りしませんが、実質的にこれらの考えを取り入れて、物件価格の妥当性を検証しています。

目次

①類似物件の過去の成約価格と購入検討物件の売出価格を比較する

【効果】過去の成約価格と比較すれば、高値掴みが回避でき指値交渉の余地も分かる

購入を検討している一戸建てと、似たような物件がこれまでにどれくらいの価格で取引されてきたかをチェックします。

これによって、同じような住宅スペックの住宅が過去に売買された時より、今回割高な値段で買おうとしていないかがチェックできます。

また、過去の取引価格より明らかに高く売り出されている場合には、過去の売買水準と比較して、値下げ交渉ができる余地を図ることができます。

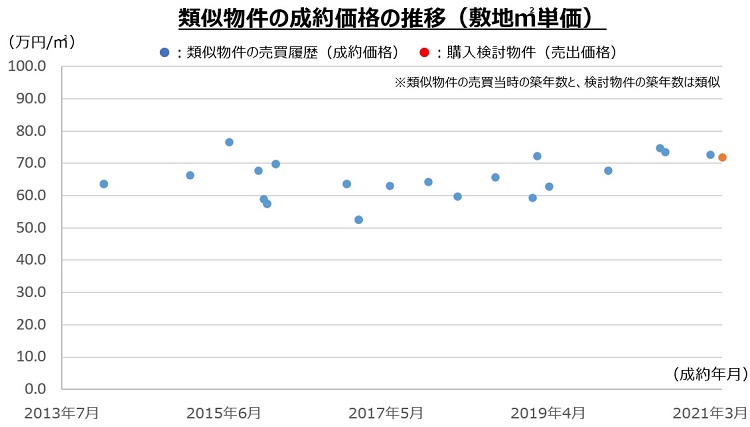

例えば、あるエリアにおいて、土地の形状や敷地面積、築年数などが類似した物件の過去の売買履歴と、購入検討している家の価格をプロットしたのが以下の図(類似物件の成約価格の推移)です。

縦軸は敷地面積当たりの㎡単価(価格÷敷地面積)を示しています。また、オレンジ色の点が、購入検討中の一戸建ての「売出価格」を、青い点は、当時購入検討物件と類似していた物件が、実際に取引された「成約価格」を表します。

このグラフを見ると以下のようなことが確認できます。

- 購入検討物件に類似する物件は、このエリアで㎡単価「55万円~75万円」程度で取引されている。

例えば敷地60㎡の類似物件であれば、このエリアの戸建ては3,300万円~4,500万円で取引されてきたことを意味する - 金融緩和政策(金利低下)や公示地価上昇の影響で、近年やや価格が全体的に上昇傾向を示している

- 購入検討物件は過去の取引事例からみると妥当な範囲内にある。ただし価格上限付近にあり、状況に応じて値下げ交渉も一案

このチェックをするだけで、過去に比べて高値掴みをしていないかが分かります。

尚、実際には、物件の固有の状況や、金利上昇率・地価上昇率などとも比べて、売出価格が適正範囲にあるかどうかもチェックして判断します。

敷地当たりの㎡単価で、土地と建物を一体化してチェックしている理由は?

戸建て住宅の価格チェックにおいては、土地と建物を分ける考え方があります(原価法・積算価格)。しかしさまざまな理由からここでは採用していません。

例えば、土地と建物を分ける考え方の場合、特に建築後20~25年程度経過した木造戸建てでは建物部分をゼロ円と評価し、土地の価格のみで戸建てを評価します。

しかし、実際の取引では特に都心エリアでは、築古木造住宅でも土地値(公示地価)のみで取引されていないことが多く、実際の値付けでは中古住宅のリフォームによる建物設備の機能回復を適正評価する考え方もあります。

ですので、土地と建物を一体化して考えています。

また、敷地当たりの㎡単価で比べているのは、このエリア周辺は同じ用途地域内にあり、土地の大きさに対して建築できる延べ床面積がおおよそ比例しているためです。

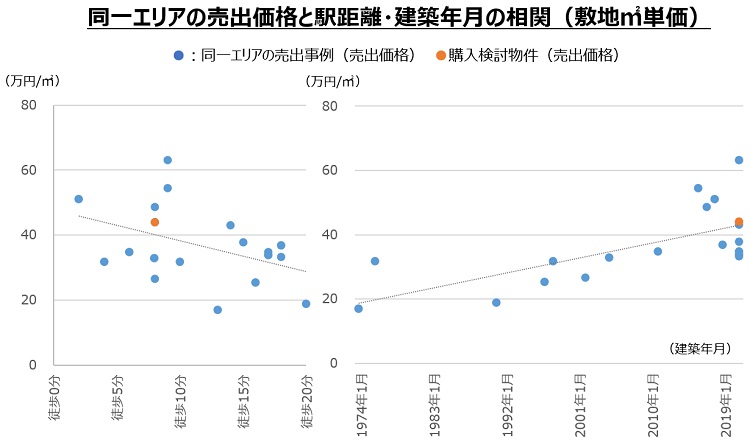

②同一エリアの売出物件の価格と駅距離・建築年月の関係を確認する

【効果】売主の価格設定の意図が分かる。割高なら値下げ交渉・割安なら理由を調査

①では実際に取引された過去の成約価格との比較でした。次は、同一エリアの売出価格と駅距離・建築年月の相関を調べます。

つまり、今現在売り出されている物件の売出価格の㎡単価を「最寄駅からの距離」と「建築年月」のそれぞれでどういう関係にあるか、価格の妥当性を両面からチェックします。

このチェックによって、売主の価格設定の意図を読み取れます。

一般的に、駅からの徒歩距離が近いほど、建築年月が新しいほど、売出価格は高くなる傾向にあります。それから大きく外れて割高に値付けをしているケースがあります。

例えば、値下げ交渉を想定してあらかじめ割高に売り出したり、思い入れのある注文住宅だからと相場を無視した値段にしていたりという場合などです。この場合には値下げ交渉が必要です。

逆に、なんらかの事情があり早急に売却したいケースなど、安く売り出されているのが分かることがあります。その場合には売却理由や価格設定理由を詳しく確認します。

例えば、ある同一エリアの売出価格と駅距離・建築年月の相関関係をプロットしたのが以下の図です(先ほど例で示した物件とは別物件のデータです)。

尚、①と異なり同一エリアで売り出されている戸建てをプロットしています。類似物件に限定しないため、土地形状や接道状況など他のスペックによっても価格が上下し、点がやや分散していることにはご注意ください。

このグラフを見ると以下のようなことが確認できますね。

- 概ね駅距離が近いほど、建築年月が新しいほど売出価格が高くなっている(一般的な傾向に沿って売り出されている)

- 例えば、㎡単価60万円超にプロットされている戸建ては、徒歩10分圏内かつ新築(築浅)であるため、周辺より高く価格設定されていることが分かる

- 購入検討物件は周辺の売出事例からみると妥当な範囲内にある

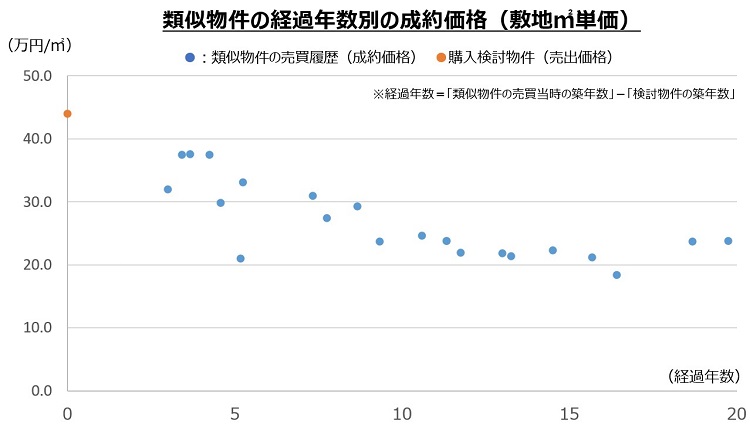

③類似物件の成約価格を経過年数別にチェックする

【効果】将来の売却想定価格や、住宅ローン残債が住宅価値を下回る時期が分かる

検討物件の類似物件が、過去にいくらで成約したかを経過年数ごとに調べます。

具体的には、購入検討物件の築年数を起点として、その築年数よりさらに古い築年数の物件が過去にいくらで成約したかをグラフ化します。経過年数=「類似物件の売買当時の築年数」-「検討物件の築年数」ということです。

そうすることによって、将来マイホームを売却する時、いつ・いくらで売れそうかということを事前に知っておくことができるのです。

例えば、新築後10年経過した中古戸建4,000万円を購入検討している場合、過去に同じエリアで築30年(売買当時)の類似物件が3,000万円で売れていたとします。

その築30年の物件は、購入検討物件の20年後(=築年数30年-築年数10年)の姿と考えることができます。

ですので、購入検討物件が今から20年経過すると、3,000万円の価値になっていると解釈する考え方です(経済・金融状況などが同一と仮定した場合)。

以下のグラフは、新築戸建てを購入検討(オレンジ色)しており、同じエリアで類似物件が実際にいつ・どれくらいで成約したかをプロットしています。

購入検討物件が新築のケースであるため、年数を経過するごとに右肩下がりになっており、10年前後経過したころに価格(㎡単価)が下げ止まっている様子が伺えますね。

また、住宅ローンの返済計画を別途計算することで、住宅ローンの残債が将来の売却価格を下回る時期(マイホーム売却によりキャッシュを生む時期)の目安が分かります。

残債が下回る時期以降は、万が一の場合には家を売却することで、売却収入の中で住宅ローンの一括返済ができます。経済的に安全となる時期を知ることができるのです。

上図の例で購入検討物件の敷地が100㎡だとした場合、検討物件の価格は4,500万円程度です。35年間でフルローンを組むと、約20年後に残債が2,000万円程度となり、ようやく住宅ローン残債が物件価格を下回ります。

検討している新築戸建てはやや価格が落ちやすい傾向があり、持ち出しのキャッシュなく住宅ローン一括返済できる水準になるまで、少し時間がかかる(リスクがある)といえそうです。

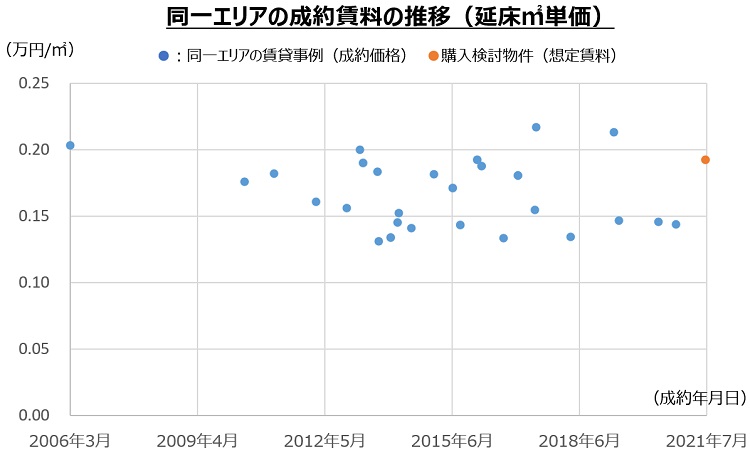

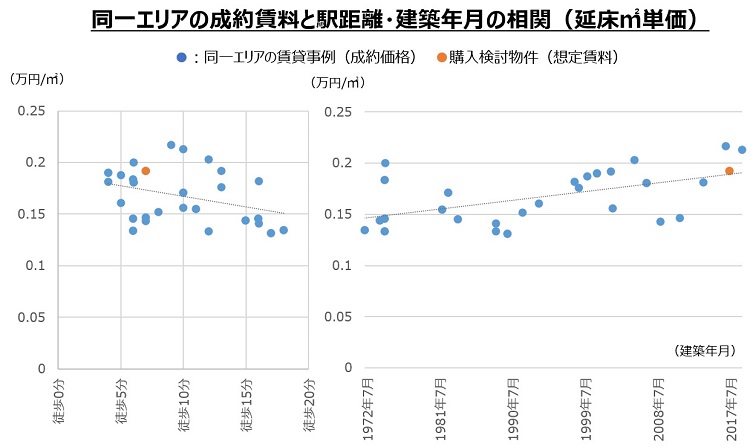

④同一エリアの成約賃料・募集賃料と駅距離・建築年月の関係を調べる

【効果】将来自宅を賃貸する時の家賃収入が分かる。ローン返済が賄えるかも確認

購入検討物件の周辺の戸建てが、過去どれくらいの家賃で貸し出されたのか、延べ床面積当たりの㎡単価をプロットします。

例えば以下の図は、あるエリアで実際に戸建て住宅が賃貸された時の、成約時期と成約賃料をプロットしたものです(青い点)。いつ、いくらで(㎡単価)で戸建て住宅が貸し出されたのかが分かります。

オレンジの点は、購入検討物件を貸し出した時に取れるであろう家賃(想定賃料)です。

上の図では同一エリアでも家賃がある程度バラついているように見えますが、同じデータを、「駅距離」「建築年月」ごとに並べなおしたのが以下の図です。

駅から近いほど、建築年月が新しいほど、家賃は高くなっていることが分かります。

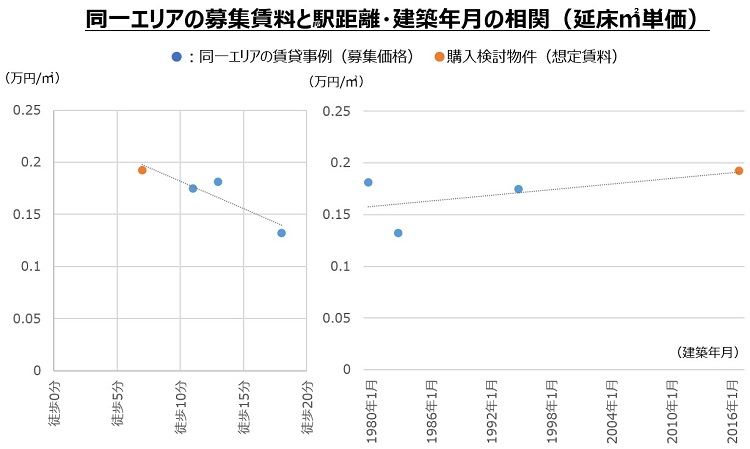

さらに、実際に成約した賃料ではなく、今現在募集している賃料をプロットしたのが以下の図です。戸建ての賃貸は、マンションの賃貸に比べて圧倒的に数が少ない現状があります。

これらの成約賃料や募集賃料のデータを総合的に判断して、想定家賃(オレンジ色の点)をある程度精度よく予想できます。

実はこの購入検討物件、実際に購入されてから数年経過後に、所有者さんが賃貸に出されました。

その時に成約した家賃は、このデータで想定した家賃(オレンジ色の点)とほぼ同じ賃料水準で貸し出すことができました。

想定家賃が住宅ローンの月額返済額より多いことが望ましい。または利回り4~5%超

ここで予想された想定家賃の水準としては、以下の式を満たすことが望ましいといえます。

想定家賃 > 住宅ローン返済額+戸建て維持管理費・修繕積立金+固定資産税 ※いずれも年額換算

要はこの式を満たしていれば、マイホームを賃貸に出すことで住宅ローンや戸建て維持費、固定資産税など、最低限のコストはすべて賄えることになります。

すべてを満たすことが難しくとも、最低限、住宅ローンの返済額は家賃収入で賄えると予想される物件を買っておきたいですね。

または「利回り=想定家賃収入(年額)÷物件価格」が4~5%程度あると一般的には安心です。

これは、年間の家賃収入が自宅の購入価格に対して何%かを表し、自宅を投資商品と考えた時の利回りに相当します。

4~5%の利回りであれば、仮に全額を住宅ローンの返済に回したとすれば20~25年で全額返済できる計算になります。

適正価格の検証メリット多数。住宅購入の前に不動産会社に検証を依頼!

過去・現在・未来における価格の妥当性の確認方法をご紹介しました。

近隣の売出価格を比較するだけではなく、将来の売却価格や想定賃料までも含めて適正価格をチェックすることで、以下のメリットがあることが分かりました。

- 高値掴みの回避ができる

- 指値交渉の余地が分かる

- 売主の価格設定の意図が分かる

- 将来の売却想定価格が分かる

- 住宅ローン残債が住宅価値を下回る時期が分かる

- 将来自宅を賃貸する時の家賃収入が分かる

- 住宅ローン返済や固定資産税が賄えるかも分かる

実際の検証では、ここでご紹介したほど単純ではありません。

対象物件の個別の状況(例えば、土地の形状、接道、間口、高低差などの影響で適正価格は大きく変わります)、地価のデータや金利の推移、駅の乗降客数、エリアの将来性、その他の指標も適宜利用しながら一つ一つの物件を検証していきます。

なかなか骨の折れる作業で、物件によっては煩雑で手間も時間もかかるものです。しかし、この価格検証を行うことは、安全な取引のために避けて通れないプロセスです。

尚、事実上、成約価格データを豊富にきめ細やかに扱えるのは不動産業者だけです。その意味で、成約価格を含めた検証は不動産業者でないとできない業務ともいえます。

住宅購入の前には、ぜひ不動産会社に価格の妥当性をチェックするように依頼し、安全な取引をしてください!

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!