長く借りて自分のタイミングで返すのが得!ローンは繰上げ返済を使おう

目次

一刻も早く返したい「住宅ローン」。でも長い将来、万が一の事態も…

「住宅ローン=借金」そんなイメージから、一刻も早く返したい!というイメージをお持ちではないでしょうか。

しかし、実は「早く返したいから、期間も短めに借りて利息も抑えよう。今余裕があるし」という考えは危険かもしれません。

長い間付き合う住宅ローン。完済は最長で35年も先です。この先、病気や減給・リストラなど、当てにしていたお金が入ってこないかもしれません。

長い間付き合う住宅ローン。完済は最長で35年も先です。この先、病気や減給・リストラなど、当てにしていたお金が入ってこないかもしれません。

また、お子様も予定していたより多く生まれるかもしれません。一念発起し、起業されまとまったおカネが必要となることもあるでしょう。

何が起こったとしても、もし返済が滞ってしまったら最悪、銀行は損をしてでも抵当権を行使し、マイホームを売ったお金から住宅ローンの貸付金を回収します。

とりあえず長く借り、余裕ができたら早く返す

どんな借り方がいいのでしょう。一口に「借り方」と言っても、様々な借り方があります。

金利ひとつとっても変動金利と固定金利があり、お客様によっても借り方は大きく変わってきます。

「期間」に着目すると、「できるだけ長く借り、余裕がある時に繰り上げ返済していく」という方法が最もリスクが少なく賢明な方法でしょう。

「期間」に着目すると、「できるだけ長く借り、余裕がある時に繰り上げ返済していく」という方法が最もリスクが少なく賢明な方法でしょう。

初めから短期間で借りて今後の生活を圧迫するより、「目いっぱい余裕をもって借りて、繰り上げ返済によって利息分を節約する」という方法です。

早く繰り上げた方がお得。金利支払いは少なくなる

実際に繰り上げ返済と行うと、どのくらいメリットがあるのでしょうか。

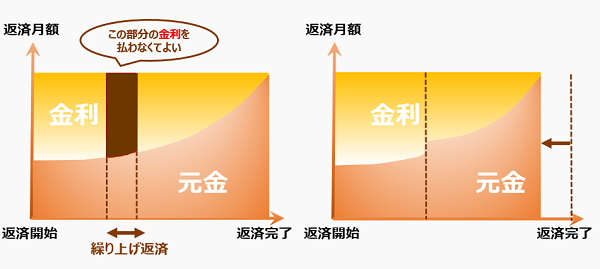

以下の図のように、繰り上げ返済した部分の「金利」を払う必要がなくなります。そしてもちろん、繰り上げ返済した分だけ返済完了までの期間が短くなります。

特に、金利の減り方に注目してください。初めのうち(元金が大きいうち)は返済額のなかの利息の割合が大きいのです。逆に言えば、繰り上げ返済するなら早くした方が払う金利は少なく済みます。

{kind=link}

焦る必要はありませんが、本当に余裕ができ他に資金の使い道がなければ、思い立ったが吉日、早めに繰り上げることが大切です。つまり「元金が多いほど、残りの期間が長いほど、金利が高いほど」大きな効果があります。

小さな額でも、余裕があるときは繰り上げ返済にあてると、長期的に見てとてもラクになるでしょう。

小さな額でも、余裕があるときは繰り上げ返済にあてると、長期的に見てとてもラクになるでしょう。

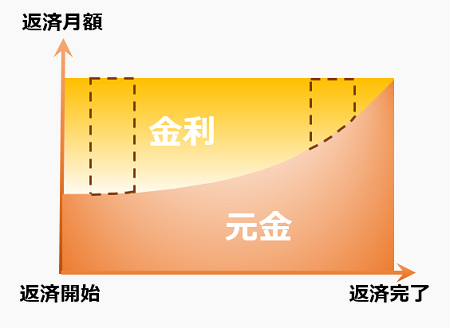

尚、ここでは毎月の支払額が一定の「元利均等返済」の場合を図示していますが、毎月同じ額の「元金」を返済する「元金均等返済」の場合も同様です。

固定金利の場合は違約金に大注意!

繰り上げ返済をした時、金融機関やその時の状況によって「違約金」が発生することがあります。「残債の3%」などと決まっている場合が多くあります。

銀行としては、固定金利で貸すということは、貸した時点で利息収入が確定されます。

銀行としては、固定金利で貸すということは、貸した時点で利息収入が確定されます。

銀行も、今後長期国債やプライムレートがどう動こうが、貸した時点の金利をずっと適用するため、なにがなんでも固定期間の利息はとりたいものです。

違約金はその時の残債や金利水準によって変動する

一方で、繰り上げ返済される(本来は貸し付けていた期間にお金が戻ってくる)ため、銀行は戻ってきたお金を運用することができます。

繰り上げ返済する時期に、長期国債の金利水準が上がっているなど、そのお金での運用益がでるという状況であれば(むしろ繰り上げ返済してくれた方が銀行にとってもうけが出る場合には)、違約金が減額されたり、ゼロとなったりします。

ただし、固定金利で借りている機関に繰り上げ返済する場合、基本的には違約金が発生すると考えておくことが無難です。将来を100%予想することは無理ですからね。

ただし、固定金利で借りている機関に繰り上げ返済する場合、基本的には違約金が発生すると考えておくことが無難です。将来を100%予想することは無理ですからね。

また、変動金利であっても、早期返済(35年で借りたのに1年後に全額返済するなど)にペナルティが課されることがあります。ローンを組む際には、「繰り上げ返済時に違約金は発生しますか?どのように計算されるのですか」と確認しましょう。

「未来」のために大事なのは「今」の判断を誤らないこと

マイナス金利が導入され、ますますややこしくなっているように感じる住宅ローン。しかし、基本的な考え方はとてもシンプルです。

「早く返したい」という想いにかられて、安易に早期返済しては損になることがあります。長く借り”られる”こと自体、あなたの信用力の高さの証明なのです。しっかりその利点を利用しましょう。

住宅ローンを組んだ後に、「返済期間を延ばしてほしい」と思っても後の祭りです。ローンを組む時にはできるだけリスクを避け、後からあなたの状況に応じて調整できる借り方が健全だと考えます。

住宅ローンを組んだ後に、「返済期間を延ばしてほしい」と思っても後の祭りです。ローンを組む時にはできるだけリスクを避け、後からあなたの状況に応じて調整できる借り方が健全だと考えます。

今回は「期間」に限ってポイントをお伝えしましたが、知るべきことをしっかり知って、無理のない返済計画を立てましょう。余裕ができた時に繰り上げ返済するようにし、万が一が起こった場合にも対応できるにしたいですね。

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!