どうせ家を買うなら「2021年11月末まで」に購入した方がいい6つの理由

※住宅ローン減税制度は改正されています。

本記事の内容は、一部古い内容を含む可能性があることにご注意ください。

新型コロナが猛威を振るう中、なぜ今が家の買い時なのか?

いざ家を買おうとすると、「今、家を買っていいのか」「マイホーム購入はもう少し様子を見ようか」という悩みが出てきますね。

特に新型コロナウイルス感染症が猛威を振るう中、なんとなく購入に後ろ向きになるかもしれません。

しかし、結論からいえば「家を買うなら今」です。

より詳しく言えば、現在検討中の物件があるなら『遅くとも今年中、特に新築物件やリノベ物件なら「2021年11月まで」に売買契約をした方がいい』状況です。

主な理由は次の6つあります。

【遅くとも今年中までに家を買った方がいい6つの理由】

- 13年間の住宅ローン控除が終了間近。売買契約は2021年11月まで!

- 2022年度に住宅ローン減税の控除率「1%」が見直され、大きく損する?

- 住宅市場では新型コロナの影響が少ない。待っても価格は落ちない

- 中古住宅:在庫が少ない中、成約件数が急増。結果、価格も上昇傾向

- 新築住宅:マンションは最高値更新。ウッドショックで戸建も上昇が続く

- 火災保険が2022年度から値上げ。最長契約期間も短縮のダブルパンチ

なぜ今が買い時なのか、以下で具体的にご説明します。

目次

- 1 新型コロナが猛威を振るう中、なぜ今が家の買い時なのか?

- 2 ①13年間の住宅ローン控除が終了間近。売買契約は2021年11月まで!

- 3 ②住宅ローン減税の控除率「1%」が見直され、大幅に損する可能性あり

- 4 ③住宅市場では新型コロナの影響が少ない。待っても価格は落ちない

- 5 ④中古住宅:在庫が少ない中、成約件数が急増。結果、価格も上昇傾向

- 6 ⑤新築住宅:マンションは最高値更新。ウッドショックで戸建も上昇が続く

- 7 ⑥火災保険が2022年度から値上げ。最長契約期間も短縮のダブルパンチ

- 8 【注意】無理に家を買うのはNG!家を買うことが決まってるなら今年中に

- 9 【まとめ】来年から住宅取得コストが上昇見込み。早め早めに動く

①13年間の住宅ローン控除が終了間近。売買契約は2021年11月まで!

減税期間が10年間⇒13年間とお得な住宅ローン控除が現在も利用可能

住宅ローン減税制度(住宅ローン控除・住宅借入金等特別控除)とは、一般住宅の場合、最大で400万円も減税してくれる制度です。

具体的には、住宅ローンを組んでマイホームを購入した場合、10年間にわたって「年末時点の住宅ローン残高×1%分」(年間40万円が上限)を所得税や住民税から差し引いてくれます。

この減税制度の期間は原則10年間ですが、8%⇒10%の消費増税(2019年10月)に伴って、減税期間が10年⇒13年と長くなっています。特別に3年間分お得になっているのです。

この3年延長特例(13年間の住宅ローン控除)は、本来2020年12月31日までであり、今は終了しているはずでした。

しかし、新型コロナウイルス感染症により入居が遅れた人もいたため、現在もまだ特別に延長されているのです。

13年の住宅ローン減税制度を利用するには、2021年11月末までに売買契約

通常より3年延長された13年の住宅ローン控除が適用されるためには、入居期限・契約期限があります。

- 【入居期限】家を買った後に遅くとも2022年(令和4年)12月末までに入居開始

- 【契約期限】注文住宅は2021年9月末、分譲住宅は2021年11月末までに契約締結

ここで注目したいのは契約期限です。分譲住宅(新築住宅など売主が事業者である住宅)の場合、「2021年11月末まで」に契約する必要があります。

もし12月1日以降に契約した場合には、3年間分のローン控除が受けられず、実質的に値上げになってしまいます。今、家を探しているなら、11月末までに売買契約をした方がお得ですね。

※尚、13年のローン控除は消費税のかかる取引、つまり、売主が業者である「新築物件」や「リノベ物件」に限定されています。個人が売主の中古住宅では、11月末までに契約しても、10年間の住宅ローン控除であることに注意してください。

②住宅ローン減税の控除率「1%」が見直され、大幅に損する可能性あり

住宅ローン控除で「利益」を生んでいる状況が是正される見込み

住宅ローン減税制度は、「年末の残債×1%」(上限40万円)を減税してくれます。

例えば、年末時点で住宅ローン残高が2,000万円の場合、20万円(=2,000万円×1%)を所得税から控除してくれます。

しかし、この控除率「1%」が見直され、控除額が減る可能性が高いのです。

なぜなら、2021年度の税制改革の中で「翌年度の2022年度にはこの控除率を見直す」という方針が明記されたためです。

理由としては、1%を下回る金利で住宅ローンを組むことで「利益」が出ていることを是正する措置です。

【具体例】住宅ローン金利と控除率の差額が利益に。100万円単位で儲かる

例えば、6,000万円の住宅ローンを金利0.4%で組んで、新築戸建てを不動産業者(売主)から購入するとします。

単純計算で、0.4%の金利を支払い、住宅ローン控除で1%分の金利が戻ってくるため、0.6%(=1%-0.4%)の利益が生まれます。

10年間はローン残高が4,000万円を下回らないと仮定すれば、10年で240万円もの利益が生まれる計算になります(概算計算)。

今や超低金利時代になっており、特に変動金利で住宅ローンを組んだほとんどの人が、このような利益を生むケースに該当しています。

本来、住宅ローン金利の一部を補助する目的であったものが、いわば住宅ローンを組むこと自体が利益を生む「資金運用」のような性質を帯びている状況です。

これにより、本来は住宅ローンを利用しなくていい人が、低金利の住宅ローンをあえて利用することになったり、返済を最小限にとどめ、残った手元資金を他の運用に回す事態となっていることを会計検査院が問題視しているのです。

控除率が見直された後に家を買うと、10年間ずっと低い控除率のまま

今後は減税額を「年末時点のローン残高1%」または「支払利息の総額」の少ない方までに限定するなどの措置が取られる可能性があります。

もともと、1%の控除率は、金利が1%以上の時代に定められています。超低金利が続く今の時代に見合った制度へと変更される可能性は小さくないでしょう。

大事なことは、少なくとも今年中は変更がないということです。

1%控除の時代に住宅ローンを組んでおけば、その後、制度が改正されても、10年間(または13年間)にわたって1%控除が受けられます(遡及的に控除率が見直される可能性は低いと言われています)。

しかし、来年度に控除率が見直されてしまうと、10年間ずっと低い控除率しか受けられません。人によっては100万円単位で損をしてしまいます。

ですので、家を今買おうと考えている人であれば、控除率の恩恵を受けられる今年中に住宅購入をしておいた方がよいでしょう。

③住宅市場では新型コロナの影響が少ない。待っても価格は落ちない

ホテルや商業施設とは異なり、需要の根強い住宅市場は新型コロナの影響が少ない

新型コロナウイルス感染症が収まる気配が見えない今、家を買うことに不安になっている方も多いでしょう。

買い手側からすると、「もう少し待った方が、安く家を買えるんじゃないか」というイメージも根強くあるようです。

しかし、多くの統計データや専門家の見解をまとめると、新型コロナが住宅市場に与える影響は限定的であり、むしろ価格は上がっているエリアも多くあります。

要は、家を買うのを待つ意味はあまりない状況ということです。

新型コロナが不動産業界に影響を与えていないわけではなく、ホテルや商業施設などはかなりの大打撃を与え、価格が暴落している案件が多くあります。

しかし、住宅市場(マイホームや居住用賃貸物件)でみれば、例えば東京23区ではコロナ前の水準を上回っているのです。

トレンド変化なく地価下落も限定的。リーマンショックと異なり金融システムも健全

確かに新型コロナが勃発した当初は「地方移住がこれからのトレンド」「在宅勤務・リモートワークで都市部の家は暴落する」といった論調もありました。

しかし、人口の大移動も起きていなければ、テレワークの普及が急拡大したわけでもありません。住宅の価格下落も起きていないのが現実です。

リーマンショック時には金融システムが破綻し、不動産事業者の資金繰りの悪化から物件の投げ売りや倒産が相次ぎ、結果として不動産価格が暴落しました。

しかし、新型コロナでは金融業界が破綻したわけではなく、むしろ各種の金融緩和に支えられ、資金余りで株高になるほどです。

公示地価も6年ぶりの下落になったものの、東京圏の住宅地が前年比▲0.5%減という微減にとどまっています。これは、リーマンショック後の2009年は▲4.4%、2010年▲4.9%に比べると、約1/10の影響ともいえる水準です。

コロナ禍でも少なくとも住宅需要は根強いものがあるという、一つの根拠になっています。

むしろ後述するように、特に都心部では住宅価格がさらに上昇傾向にあります。待っていれば安くなるどころか、反対の状況にあるのです。

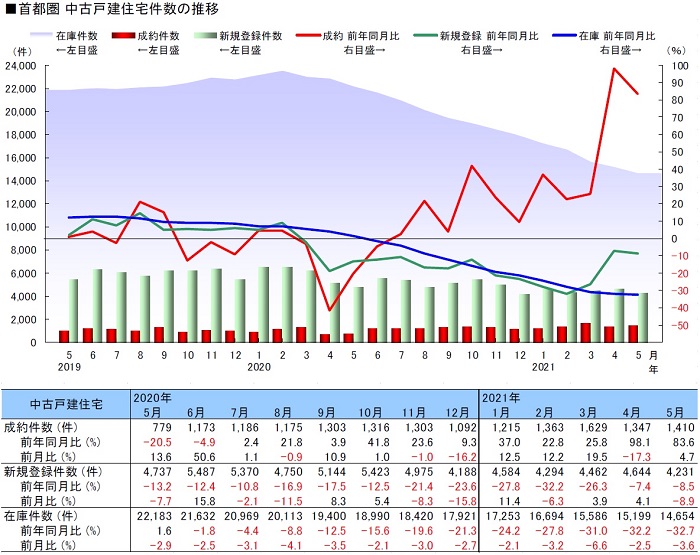

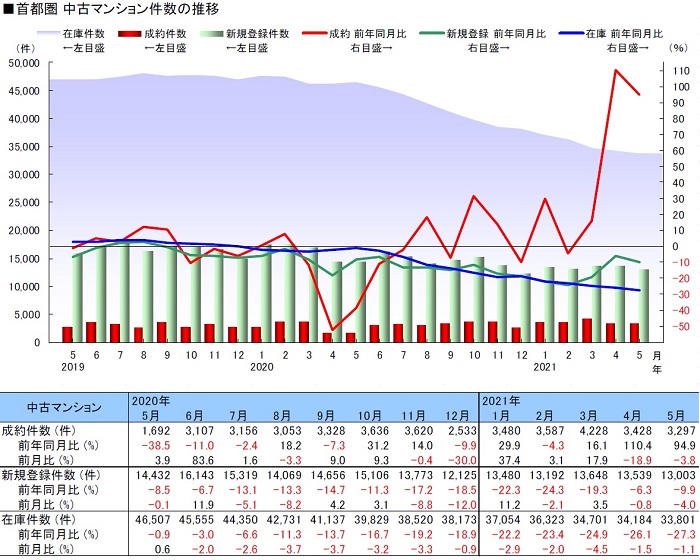

④中古住宅:在庫が少ない中、成約件数が急増。結果、価格も上昇傾向

中古戸建・中古マンションが飛ぶように売れ、売り物件が品薄状態

実は首都圏の中古戸建・中古マンションは、需給がひっ迫しており、ここにきて一気に成約数が急増しています。

具体的には、首都圏(1都3県)で売出中の物件数(在庫)や新規に販売された物件数(新規登録)が減少している一方、成約した取引が前年比で倍増しています。

中古戸建住宅件数の推移(首都圏)【出典】公益財団法人東日本不動産流通機構:月例速報Market Watchサマリーレポート(2021年5月度)

中古マンション件数の推移(首都圏)【出典】公益財団法人東日本不動産流通機構:月例速報Market Watchサマリーレポート(2021年5月度)

グラフを見ても分かる通り、住宅の在庫数の減少(青線)を大幅に上回る勢いで成約件数(赤線)が伸びていることが分かります。新規の売出件数(緑線)は回復傾向にあるものの、成約件数をまかなう程ではありません。

要は、住宅市場に物件が少ない一方で、買主が多く、新規物件が出たら飛ぶように売れている状況なのです。

価格が上昇傾向にあり、しばらくは価格が落ちにくい状況が続く見込み

不動産仲介の現場でも、買付申込書(購入証明書)が他の買主と被り、同じ物件で購入競争が起きる事例が珍しくない状況にあります。

新型コロナ禍で、売主サイドとしては「今売り出しても安く買いたたかれるんじゃないか」「今は引っ越し(住み替え)を控えよう」という心理から、売出を控えがちです。そのため、売却物件数が伸び悩んでいる状況にあります。

一方で、買主サイドとしては住まいを確保することをずっと延期できるものではありません。衣食住の一角を占める住宅は必需品であり、購入先送りにも限界があります。

加えて新型コロナの状況に慣れたこともあり、これまで買い控えていた層が一気に購入している状況です。その結果、販売住宅数が品薄になれば、「もう待てない」と、購入者同士(買主サイド)で家の取り合いになっているのです。

結果として、価格も新型コロナ前の水準から+10%程度上昇する要因ともなっています。

今後、売主が「もう安く買いたたかれる心配はない」と理解し、通常通り自宅売却に動き、需要をまかなう程に売出物件が増えていけば、いずれは価格調整され成約価格が下落する局面に入ることも予想されます。

しかし、後述のウッドショックとも相まって、しばらくは価格が下支えされる状況が続くとみられます。

⑤新築住宅:マンションは最高値更新。ウッドショックで戸建も上昇が続く

首都圏の新築価格がさらに高くなっている。不動産各社も強気姿勢を維持

中古物件のみならず、新築マンション価格もさらに最高値を更新しています。

株式会社不動産経済研究所によれば、首都圏の新築マンション価格は、2021年4月に「7,764万円」と、新型コロナ前の水準を大きく超えてくるほど上昇しました。

新築マンションについては、完成しているもののあえて供給量を絞るべく販売していない「潜在在庫」と呼ばれる住戸も多くあるため、そのまま価格情報を鵜呑みにするのは危険です。

ただ、少なくとも不動産デベロッパーは、決算情報を見る限り、リーマンショック時のような資金力の大きな衰えもありません。

コロナ禍でも足元の財務基盤は崩れておらず、不動産各社は強気姿勢を維持しています。値下げに転じるにはまだ時間がかかることを示唆しています。

新築戸建ても価格上昇傾向。ウッドショックは早期解決が難しい問題

新築戸建て(木造)でも、ウッドショックの影響もあり、価格が上昇傾向にあります。

ウッドショックとは、需給のひっ迫により、木造価格が通常時の数倍に高騰している現象です。コロナ禍において、米国の住宅ローン金利の低下やテレワークの拡大により、米国の住宅需要が拡大したことが要因の一つです。

アメリカでは2020年夏ころから木材価格が上昇し始め、日本では2021年3月頃から実際に影響が顕著に表れ始めています。

木材価格の上昇は、新築戸建ての価格上昇に直結します。

㎡当たり1万円~2万円程度の値上げに踏み切るハウスメーカーや、建築現場によっては建築を中断・延期しているケースもあります。

特に日本の木材自給率は40%を下回っており、輸入材に頼っている現状があります。そのため、早急に問題を解決できる手立てに乏しく、深刻です。

もちろん一律に価格が上昇するわけではなく、大手ビルダーでは種々の対策を講じることで、値上げ幅を物件価格の1%程度に抑えているケースもあるようです。

しかしながら、全体的な傾向としては、新築戸建ての価格は今後しばらく上昇していく可能性が高いでしょう。

⑥火災保険が2022年度から値上げ。最長契約期間も短縮のダブルパンチ

火災保険料率が+10%以上値上げか。自然災害の多発に対応するため

火災保険は2022年度から値上がり予定です。火災保険は、2018年5月、2019年10月、そして2022年(予定)と、立て続けに値上げが続いています。

特に近年、豪雨や台風などの自然災害が多発しており、各保険会社の保険料支払い額が増加していることが背景にあります。

そのため今年も、個人向け火災保険料の目安となる「参考純率」が全国平均で約11%引き上がりました。この上げ幅は過去最大です。

直近では、前回の2019年10月に、参考純率が全国平均で4.9%引き上げられたことを受け、火災保険料が6~8%程度値上げされています。

それを考えると、全国平均で少なくとも+10%程度の火災保険料率の値上げが予想されます。

現在、既に火災保険をかけている人の中にも、再契約することでコストを下げる動きも出てきているほどです。

契約最長期間10年は2021年度まで。5年に短縮されると今後も値上げされやすい

火災保険の値上げに加え、2022年度より、火災保険の契約期間が、現在の最長10年間から5年に短縮される見通しです。

背景には、異常気象が続き、10年先のリスク予測が難しいため、各保険会社は今後の保険料率の見直しを反映しやすくする狙いがあります。

現在は最長10年の契約が可能なので、既存契約の内容を改定しようと思っても(値上げしようと思っても)、その値上げを反映できるのは次回の契約更新時である10年後です。

それが5年になるということは、5年後には改定(値上がり)した保険料で更新できるようになるわけです。火災保険が小まめに値上げしやすくなったということです。

もちろん5年後に値下がりする可能性もありますが、世界的な異常気象が続く中、その可能性は小さいでしょう。

過去最大の上げ幅に加え、最長契約期間の短縮というダブルパンチ。値上げ前の保険料で、かつ、最長10年の火災保険を付保するには、少なくとも今年中に家を買っておきたいですね。

【注意】無理に家を買うのはNG!家を買うことが決まってるなら今年中に

早めに家を買った方がいい6つの理由をご説明しました。

注意して欲しいのは、「この理由があるから無理にでも家を買う」というのはNGであり、本末転倒ということです。

あくまでも、「ちょうど今、住宅購入を検討している」「家を買おうとしている」という方、つまり、どうせ家を買うことが決まっている方であれば、年をまたがずに家を買った方がお得なケースが多いということです。

そもそも、経済環境などの外部要因に住宅購入の時期を合わせるというのは、理論上は分かりますが、現実問題としては難しいことが多いです。

経済状況や不動産市場が悪いからといって家を買うのを2~3年延期すれば、その間に払う家賃や、金利上昇リスク、そして、一生理想的な状況が来ない可能性もあります。

その意味でも、ライフスタイルにあわせて家が必要となった時、つまりは「家を買いたい!」と思った時が買い時といえますね。

【まとめ】来年から住宅取得コストが上昇見込み。早め早めに動く

来年度以降は、住宅ローン減税制度のお得感が薄れ、火災保険料も上がっていく可能性が高い局面にきています。

しかも、物件価格はこれから上昇する気配を見せている住宅市場。

物件の需給もひっ迫しており、家を買おうと考えている方は、早め早めに動くことが後悔のない住宅購入につながると言えるでしょう。

特に、売主が業者の物件(新築住宅やリノベ物件)を買う場合には、13年間の住宅ローン控除が使えます。

そのためには、「2021年11月末まで」(注文住宅は同9月末)の契約が必須であることをお忘れなく!

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!