中古の欠陥が不安…を払拭する既存住宅売買瑕疵保険!業者倒産でも補償

目次

検査と保証がセットになった「既存住宅売買瑕疵保険」。中古の不安を払拭

中古住宅を買ってみたものの、雨漏りがひどい。業者に直すようにお願いしたらのらりくらりと逃げられ、とうとう連絡がつかなくなった。会社に行ってみたら倒産していた…

これは他人ごとではありません“でした”。泣き寝入りを防ぐためにできたのが、「既存住宅売買かし保険」です。この保険制度は、国土交通大臣の指定した住宅瑕疵担保責任保険法人が引き受けています(住宅瑕疵担保履行法第19条第2号)。

【出展】「ビデオで見る既存住宅売買かし保険」(一般社団法人住宅暇庇担保責任保険協会)

中古住宅を買う“前”の検査と、買った“後”の保証がセットになったもので、中古住宅購入者の不安を解消する消費者のための制度です。

既存住宅売買かし保険とは、既存の中古住宅の「瑕疵(かし)」、いわゆる欠陥に対する補償制度で、買主を手厚く保護するものです。

購入される住宅が欠陥住宅でない可能性を極めて高くする制度なのです。

加入前に建築士による検査に合格して初めて付保。不具合がある場合は補修が必須

売主が買主へ物件を引渡す「前」に、第三者の建築士(または適合判定資格者)が検査します。それに合格しなければ保険の付保はできません。

そこで不具合(欠陥)がみつかれば、該当箇所を是正する工事を実施します。問題ないと判断されてはじめて、瑕疵保険に入ることができるのです。

まずは中古住宅をきちんと調べた上で、万が一のために保険に入るという、二重に保護された仕組みなのです。

まずは中古住宅をきちんと調べた上で、万が一のために保険に入るという、二重に保護された仕組みなのです。

瑕疵保険に加入できた物件は一定の安全性が担保されているともいえますね。

万が一の場合にも、補償を確実に実行。業者が倒産したら買主に直接支払い

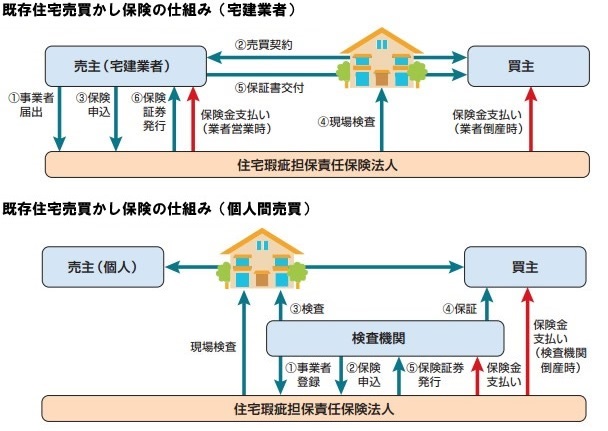

瑕疵保険の仕組みは売主が宅建業者の場合と、個人の場合で以下のように異なります。

売主が個人の場合には保険への対応が難しいため、検査機関が間に入るようになっています。万が一、購入後に欠陥が判明した場合には(中古物件の買主ではなく)、宅建業者(売主)や検査会社に対して「責任をもって直しなさい」とおカネが支払われます。

「既存住宅売買かし保険って?」(首都圏既存住宅流通推進協議会)

※この他に個人間売買(売主が宅建業者以外)の時に、売買を仲介する不動産会社が保証する仲介事業者コースもあります

保険金を受け取るのは買主ではなく、売主側が保険金の支払いを受け、それによって欠陥の補修工事費用に充てるのです。

もう一つのポイントは、もし宅建業者や検査機関が倒産した場合でも、買主に保険金が直接支払われる仕組みとなっていることです。

買主はそのおカネでリフォーム業者に補修を依頼できるようになっており、不具合が見つかった場合にも安心して中古住宅に住み続けることができるのです。

保険対象は躯体や外壁など大事な部分、期間は1年~5年、保険金は最大1,000万円

瑕疵保険の保険対象範囲は、家にまつわる不具合すべてというわけではありません。

柱や基礎、躯体など建物の土台となる「構造耐力上主要な部分」、屋根や外壁など雨風にさらされる「雨水の侵入を防止する部分」など重要部分に限られることに注意ください。保険法人によっては「給排水設備・電気設備」も含まれます。

また、その期間は5年間、または2年間(業者売主)・1年間(個人売主)とどちらかを選べます。

| 保険対象部分 | 保険期間 | 保険金上限 | |

|---|---|---|---|

| 【売主】 宅建業者 | 【売主】 個人 | ||

| 構造耐力上主要な部分 | 5年間 または 2年間 | 5年間 または 1年間 | 1,000万円または500万円 ※補修費用、調査費用、転居・仮住まい費用など |

| 雨水の侵入を防止する部分 | |||

| (給排水・電気・ガス設備) | |||

※仲介事業者コースの場合には、保険期間は1年・2年・5年のいずれか、保険金額は200万円・500万円・1,000万円のいずれか(免責金額5万円・填補率100%)

保険金額の上限は、期間が5年であれば1,000万円ですが、2年または1年の場合には500万円または1,000万円のどちらかから選ぶことができます。

保険金が支払われるのは、基本体力性能や(雨漏りが発生するなど)防水性能を満たさない場合、水漏れ・逆勾配など給排水機能が失われている場合などです。また、補修費用のほかに、調査費用や転居・仮住まい費用なども補償されます。

【注意】原則「売主」が申し込む。売主が個人の場合には買主(予定者)からも可能

瑕疵保険に加入していない物件を購入検討している場合、売主が宅建業者であれば売主自身が申し込みを行わなければなりません。

購入予定者自ら保険加入手続きは行えず、「瑕疵保険に加入してください」と売主にお願いする必要があるということです。

なかなか融通の利かない保険と思われるかもしれませんが、瑕疵保険制度を理解していないだけの場合もあります。粘り強く説明してもらうよう、仲介業者にお願いしましょう。

なかなか融通の利かない保険と思われるかもしれませんが、瑕疵保険制度を理解していないだけの場合もあります。粘り強く説明してもらうよう、仲介業者にお願いしましょう。

または、それでも頑なに保険加入を拒否される物件には何かしらの欠陥が隠れている可能性もあります。冷静に購入可否を検討しましょう。

尚、売主が個人である場合には、売主との同意を取れば買主(予定者)の申し込みによって保険に加入することができます。

保険金額は満額支払われない。「免責金額」と「縮小てん補割合」で減額

支払われる保険金額は、補修費用の100%満額ではないことに注意しましょう。一般的に以下の式で計算されます。

保険金額=(補修費用等-免責金額)×縮小てん補割合

- 【売主が業者】保険金額=(補修費用等-10万円)×80%

- 業者倒産時など買主に対して直接支払う場合は縮小てん補割合「100%」

- 【売主が個人】保険金額=(補修費用等-5万円)×100%

宅建業者は費用負担が大きい。買主に直接支払われる場合は免責金額のみ負担

例えば、欠陥がみつかり、その補修費用が150万円かかる場合を考えます。

売主が業者であれば保険金額は「112万円」(=(150万円-10万円)×80%)、売主が個人であれば「145万円」(=(150万円-5万円)×100%)となります。

それぞれ、実際の補修費用との差額が▲38万円(業者)・▲5万円(個人)となり、これは売主自身で費用負担しなければなりません。

業者の場合には、免責金額も縮小てん補割合も厳しめに設定されており、不動産のプロとして宅建業者に責任を課していることがわかります。

業者の場合には、免責金額も縮小てん補割合も厳しめに設定されており、不動産のプロとして宅建業者に責任を課していることがわかります。

ただし、売主である宅建業者が倒産し、買主に直接支払われる場合には買主自身が負担して直すことになるため、てん補割合が「80%」⇒「100%」となります。個人を保護しているのですね。

また、売主が個人の場合には、縮小てん補割合が初めから100%となっており、免責金額の▲5万円分だけは負担させるようにしてます。

中古戸建てを買う時は瑕疵保険を!民間企業の独自の保険商品とも比較

中古住宅を購入される方は、ぜひ既存住宅売買瑕疵保険への加入をご検討ください。ミトミも積極的に瑕疵保険を推進しています。

瑕疵保険をつけることのできない(検査に合格できない)住宅を買われるということは、住宅の性能が悪いことを意味し、将来売却されるときに価格が大きく下落するリスクがあります。

ここで紹介したのは、国交省が指定する保険法人が提供する瑕疵保険ですが、仲介業者など民間企業が独自に提供する保険制度もあります。それぞれ比較してあなたに合った保険に加入しましょう。

ここで紹介したのは、国交省が指定する保険法人が提供する瑕疵保険ですが、仲介業者など民間企業が独自に提供する保険制度もあります。それぞれ比較してあなたに合った保険に加入しましょう。

また、検査と保証が一体となったかし保険と同様の仕組みに、リフォーム工事を対象とする「リフォーム瑕疵保険」や大規模修繕工事を対象とする「大規模修繕工事瑕疵保険」もあります。

うまく利用して安心な取引をしましょう。

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!

この投稿はコメントできません。