本当に住宅ローンを返済できるの?あなたが「借りてよい額」はFPでわかる!

目次

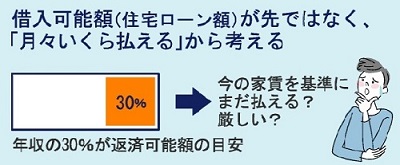

住宅ローンの審査よりも前に、「借入可能額」「返済可能額」の違いを知る

つっちーです!さて今日はマイホームを購入する際に気を付けたいローン返済額の話!(`・ω・´)

物件を探す前に、ある程度の予算額を決めておくことが必要ですね(๑•̀ㅂ•́)و✧

住宅ローンをいくら借りられるかは、あなたの年収や勤務先、年齢などの属性によって左右されます(/・ω・)/

具体的な審査方法よりも、知っておいてほしいのが・・・

“借入可能な額”と“返済可能な額”は違うということです( ˘•ω•˘ ).。o

あなたはどっち?「月2万円の支払いアップなら大丈夫 or やめておこう」

ちょっと考えてみてください|ω・)ジー例えば、あなたが今家賃8万円のアパートに住んでいたとします

マイホーム購入を検討した際に気に入った物件が、借入額ギリギリではあるけどなんとか大丈夫そうなので、購入することを前向きに考えます。そのときに、月々の返済を計算してみたら、9万8千円と出ました。

そのとき、あなたはどう思いますか??ԅ( ˘ω˘ԅ)

『2万円くらいしか変わらないなら、無駄遣いしなければやっていける!節約頑張ろう(๑•̀ㅂ•́)و✧』と思いますか??

それとも、『月々2万円の差は大きいし、余裕が今より無くなるのはなにかあったときにこわいからやめておこう(;´・ω・)』???

あなたはどちらのパターンですか??(°ω°)

「借りられる額」と「生活に支障がない額」は違う!あなたの借りていい額が大事

前者であるとしたら、危険ですね・゚・(。✖д✖。)・゚・

言うまでもないとは思いますが、実際の生活を無視して借入可能な額ギリギリの物件を購入しようと考えはダメです!

言うまでもないとは思いますが、実際の生活を無視して借入可能な額ギリギリの物件を購入しようと考えはダメです!

今の自分の生活やこの先を考えたときに、生活を乱さずに返済していけることを考えて物件の購入を考えた方が安全性は高いですよね(*‘ω‘ *)それに、銀行が貸してくれるからといって、その後の生活が苦しくならない保証はまったくありません。

実は、さっきの話?わたしの話なんですヽ( ε∀ε )ノ 当時、わたしは早くマイホームが欲しくて欲しくて、その為なら頑張って節約でもなんでもできる!!と本気で思っていました (○´―`)ゞ

当時、わたしは早くマイホームが欲しくて欲しくて、その為なら頑張って節約でもなんでもできる!!と本気で思っていました (○´―`)ゞ

でも、両親に相談してみたらすぐに反対されました(´-ω-`)。。。それでもだだっ子のように『だってぇー・・・

』とぐだぐだ言っていたら、、、

』とぐだぐだ言っていたら、、、

日常のことは、それで暮らしていけるなら別にいいんじゃないとしか思わないけど、それでもし怪我や病気したりして稼ぎが減るようなことがあったらどうするの??

なにもなく生活していけたとしても、もし子供が大きくなってなにか習い事を増やすってなったらどうする?あなたの友達の結婚式に呼ばれたときは??

身内になにかあってすぐにかけつけなきゃいけないってなった時の急な出費は?あれもこれもお金がないから“行けない・できない”って言うの??

背伸びしてマイホーム購入したせいで、子供たちはやりたいこともできずに旅行とかお出かけとかも無縁で毎日をただただ過ごしていくの?そんなのつまんないね(´゚д゚`)

そこまでして欲しいと思うかな?理解できないわ~( ˘ω˘ )

マイホーム購入だけが人生じゃない!余裕を持ったバランスよい生活を!

確かに、“頑張って返していくことは可能”かもしれない。

でも、それだけで果たしていいのでしょうか( ˘•ω•˘ ).。o??ということですよねマイホーム購入ということだけで見れば、気に入った物件を手に入れられて幸せかもしれません。

ですが、この先の人生設計を考えたときにはどうでしょうか?少し考えも変わってきますよね(/ω\)最悪の場合、住宅ローン返済のために、せっかくのマイホームを手放すことになることもあります。これでは本末転倒です。

マイホームを買うことだけが人生じゃないですし、マイホーム購入は暮らしを営むための手段です。余裕を持ったバランスのよい快適な生活ができることが大事だと思います。

ですので、あなたの普段の生活に大きな支障をきたすことなく“月々いくらなら住宅ローン返済にまわせるか”を考えましょう( ˘ω˘ )

「返済比率」でローン返済の危険度を図る。できれば額面収入でなく手取り額で計算

ここで登場するのが、返済比率です!返済比率とは、月々の収入のうちいくらがローン返済にあてられているか、その割合をいいます。

例えば、月々の収入が30万円でローン返済額が9万円の場合、返済比率は30%(=9/30)になります。

| 返済比率 | 一言まとめ | 返済状況(一般論) |

|---|---|---|

| ~10% | 余裕返済 | 繰り上げ返済も考えた方が金利支払が抑えられてお得! |

| 10~20% | ゆとり返済 | そのままの生活で問題なく返済! |

| 20~30% | 平均的返済 | 生活を少し見直し、節約分を住宅ローン返済に回すとスムース! |

| 30~35% | 生活見直し推奨 | 生活を大幅に見直し、住宅ローン返済の余力を生み出す必要あり |

| 35%~ | 中止推奨 | 生活が圧迫され、最悪の場合、ローン返済できなくなる恐れあり |

この返済比率は月々の返済が生活に支障をきたしていないかと図る目安として参考となるものです。

あくまでも一般的なものであり、人それぞれの生活スタイルによって変わりますが、まずは簡単にこの返済比率で考えてみましょう٩(•౪• ٩)

また、より安全に考える場合には、収入を額面ではなく手取りで考えましょう!

生活への影響をしっかり分析するなら、ファイナンシャルプラン!

返済比率だけで考えるのも、なんとも難しいところがあります。だって、その人のライフプランや趣味、お子さまの数や進路などなどまったく人それぞれですもんね。

ローン返済の影響をもっとしっかりきちんと知りたい場合には、絶対ファイナンシャルプランを立てることをおすすめします!

普通に生活をしていたら、見直すことなんてなかなかする機会もないですよね。なので、これをチャンスだと考えて、マイホーム購入の前に一度生活の見直しをしてみませんか?(^_^)

住宅ローンは人生の中で長い付き合いになりますので、よーーーーーーーーーーく検討する必要があります(`・ω・´)

返済し終わるまでには、お仕事の転職や退職、子供の成長、自動車の買い替え、住み替えなどさまざまなライフイベントが起こるでしょう₍₍ (ง ˙ω˙)ว ⁾⁾その時にも住宅ローンの月々の返済が止まることはありません(°ω°)

自分のライフプランや家計を見直す機会って、なかなかないものです。マイホーム購入はライフプラン見直しの大チャンス!面倒くさがらずにやってみてくださいね。

ミトミは独立系プランナーによる無料FP作成サービスを提供。あなただけの資金計画

ミトミでは、ファイナンシャルプランナーを交えた詳細な資金計画のお手伝いサービスを行っております!

どこの保険会社にも所属しておらず、しがらみもない独立系FP(ファイナンシャルプランナー)さんを呼んで、あなただけの資金計画を立てます。

ミトミのセミナーに参加された方や無料相談にお越し下さった方、もちろんミトミを通じて家を買われる方などは、FP相談を無料でご提供しています!

住宅ローンのことだけじゃなく、教育資金や老後資金という人生の3大資金全部が見通せますよ!なんなりとおっしゃってくださいね(*´ω`*)

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!