固定金利・変動金利のメリット・デメリット。住宅ローンの返済方法の決め方はこうする!

目次

金利には3種類(固定・変動・その中間)!メリット・デメリットは?

こんにちは、つっちーです!マイホーム購入をする際に、ほとんどの方が住宅ローンの利用をするかと思います(・∀・)

そこで、今日は『固定金利』と『変動金利』それぞれのメリット・デメリットをご紹介しようと思います٩(•౪• ٩)

返済タイプは、変動金利型と固定金利型があります。さらに、変動金利型と固定金利型の中間の変動金利型の3種類あります(`・ω・´)

ひとつひとつ見ていきましょう(/・ω・)/

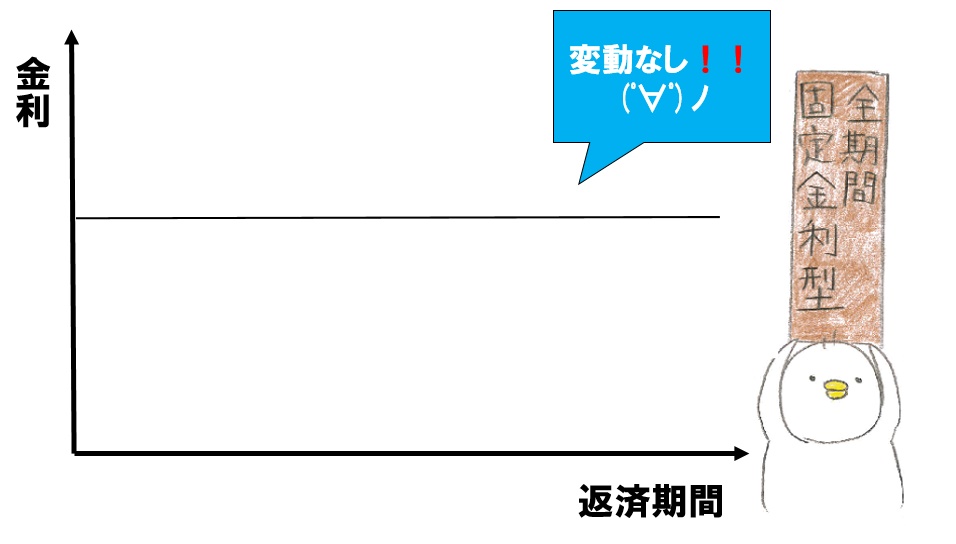

①全期間固定金利型(ずーーーっと金利が一定)

| 【メリット】 | 【デメリット】 |

|---|---|

|

|

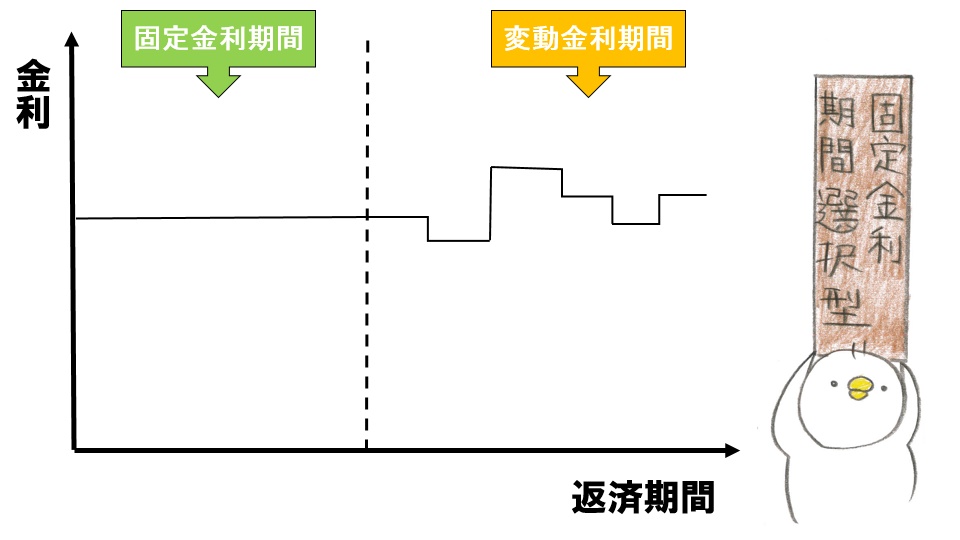

②固定金利期間選択型(ある期間だけ金利が一定)

| 【メリット】 | 【デメリット】 |

|---|---|

|

|

※未払い利息のリスクはありませんが、固定期間終了の時点で金利が上がっていると返済額もそのまま上がってしまう点は注意が必要ですね!

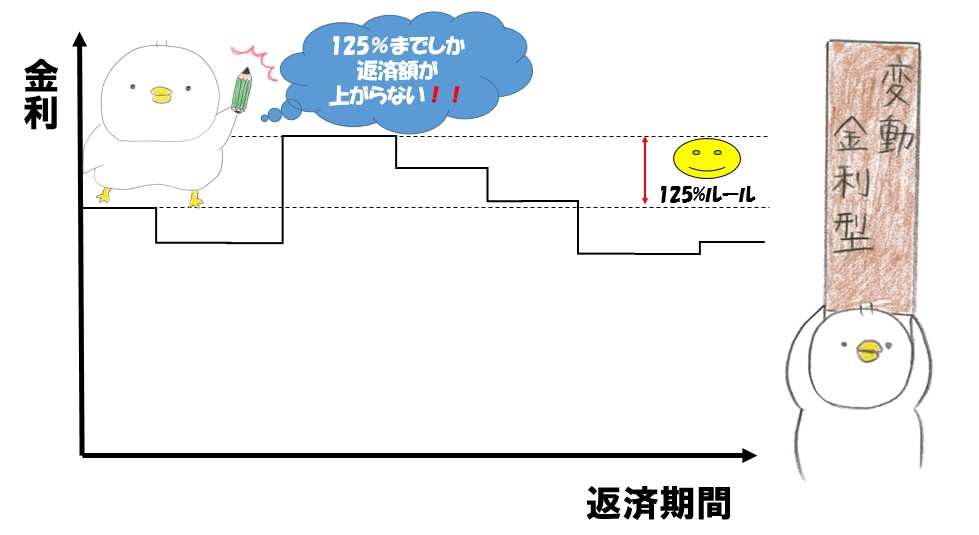

③変動金利型(6カ月ごとに適用金利が変わる)

| 【メリット】 | 【デメリット】 |

|---|---|

|

|

変動金利は125%・5年ルールがあるから安全?その裏にあるリスクとは…

変動金利型(元利均等型返済)には、返済者を守る2つのルールがあるみたいなんです(´つω・`) ←私自身知りませんでした(笑)

←私自身知りませんでした(笑)

◎金利が急激に上昇した際に、月々に返済額が一気に増えないようにする為の『125%ルール(1.25倍ルール)』

◎金利が上がっても5年間は返済額が変わらない『5年ルール』

『その2つのルールがあるならなにもこわくない!変動の方が無理なく返せるしいいってことかぁー(*´▽`*)』と、またお得意の安易な考えで決めつけかけたのですが、1つ問題点が出てきますよねなにが問題なのかわかりますか?٩(•౪• ٩)

1.25倍ルールによって後回しにされた利息分は、一体どうなるでしょうか|ω・)ジー

もちろんどこかに消えてなくなるわけでもなく、のんびり返していいよ~٩( ´◡` )( ´◡` )۶なんてやさしいものでもないんです

最終的にまとめて返済しなきゃいけないんですよ(‘◇’;)そこを理解せずに、安易な考えで目先だけの返済を考えて選んでしまうと、後々大変なことになってしまうかもしれないですね(´;ω;`)

「変動がお得」は正しい?ご家族の状況に合わせた返済方法を選ぶ!

固定型と変動型では、変動型の方が一般的に金利が低くなっています(=゚ω゚)ノ

最近では、変動型を選ぶ人が半数近くを占めていて、その次に固定期間選択型で、全期間固定型は2割に満たないそうです(*´ω`)

変動型の方が良いプランのように偏って聞こえてしまうかもしれませんが、今後の金利の動き次第ではどうなるかがわからないのも変動金利です。

そもそもの金利自体が低い今、固低金利を選択して堅実にローンを向き合っていくのもいいかもしれないですね(`・ω・´)何十年にもわたって返済していくのが住宅ローンですから。

どちらにせよ『〇〇のほうがお得!!』と言い切れることでもなく、同じ物件がひとつとして無いように、人それぞれ合ったローンの返済パターンも違うということです。

先々のことをしっかりと見据えてどの返済パターンにするのかを決めたいところですね٩( ´◡` )( ´◡` )۶

住宅ローンを組む前に、ファイナンシャルプランで家計診断を(∩´∀`)∩

住宅ローンを組むということは、一つのご家族にとって、大きな大きなお取引です。

だからこそ、ご家族の状況やこれからのライフプランを詳しく聴きながら、オーダーメイドのファイナンシャルプランを立てることをおすすめします。

先々のお金のあれこれを算出して、そのご家族の一生涯のキャッシュフローをシミュレーションします。「家計の地図」みたいなものを作るんです(/・ω・)/

しかも収入は少なめに・支出は多めに設定して、安全側に立った資金計画を立てます。リスクを織り込んだストレステストでしっかり家計診断ができるのです(∩´∀`)∩

いくらくらいの物件なら無理なくローンを返していけるかどうかを知るためにも活用できるファイナンシャルプラン。これをやっておくのとそうでないのとでは、安心感が全然違いますね(*´ω`*)

住宅資金だけじゃない!教育・老後資金を含め総合的な「家計の地図」が作れます

なにも住宅資金だけでなく、教育資金や老後資金まで含めてファイナンシャルプランを作ります。

その先の長い人生の軸を作っていくもので、自分たちのお金のことを知ったり現状を見つめなおすにはオススメです(*´▽`*)

案外、今の家計状況もよく把握できていないことも多いのではないでしょうか。お子さまの教育にどれくらいお金をかけられるか?老後にはどれくらいのお金が貯まっているか?などなど、家計の地図が一目瞭然になるんです。

しかもミトミでは、(どの保険にも属さない)独立系のファイナンシャルプランナーが中立の立場でしっかり一生涯の資金計画を立ててくれます!(∩´∀`)∩

さらに、無料相談やセミナーにご参加くださった方は、2万円(税別)するこのサービスを【無料】で受けられますよ~!

偉そうにベラベラ喋っちゃいましたが、わたしもまだまだお勉強中なので、また分かったことがあったらコラムに書きますね٩(•౪• ٩) つっちーでした~(@^^)/~~~

つっちーでした~(@^^)/~~~

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!