災害リスクが高い住宅は今までの価格で売れなくなる?!【3つのシナリオ】

![]()

今後は災害リスクに応じて住宅の価格に差が出るようになる?

不動産価格は、災害リスクの影響を受けない傾向があります。

利便性の高い立地にある不動産(土地)であれば、災害リスクの高い土地であってもあまり価格に影響しないのです。

例えば実際に液状化が発生し大々的に報道された新浦安でも、一時的に価格が下がったものの、その後に地価も人も元の水準にまで戻っています。

もともと日本では居住しているエリアの大部分は、4大災害(地震、洪水、土砂災害、津波)のいずれかまたは複数のリスクにさらされていることが分かっています。

いまさら災害リスクといわれても実感に乏しいことや、それよりも都心のアクセス性がよく便利な立地に住むことを優先することなどから、好立地エリアでは価格が下がりにくいのです。

しかし、今後は好立地物件であっても災害リスクに応じた価格差が出てくるいくつかの可能性があります。

実際にどこまで・いつから価格差が生まれるようになるか見通すことは困難ですが、ここでは特に水害に焦点を当て、3つのシナリオを見通してみましょう。

目次

シナリオ①水害リスクの説明義務化 ⇒ 危険エリアの価格が下がる

ゲリラ豪雨の被害などの大規模な水害が繰り返し起こっている現状を踏まえ、2020年8月より水害情報の説明が義務化されています。

具体的には、不動産売買契約の前の重要事項説明において、不動産業者(宅地建物取引業者)から買主に対して水害ハザードマップ(地図)を見せながら、物件の位置を明示するものです。

「購入しようとしている物件は、水害ハザードマップ上でいえばここにあります。洪水が発生した場合には、浸水が1m想定されるエリアにあります」といった風に、買主に対して水害リスクの理解を促します。

これまで水害ハザードマップを明示しながら買主に危険性を知らせないまま取引されていたものが、2020年8月以降は必ず洪水リスクが知らされるようになったということです。

「浸水する可能性があるなら物件を買うのをやめよう…」という購入検討者は一定数いると思われます。そうなると、危険エリアの購入を見送る層が多くなると需給バランスが崩れ、売主も価格を下げざるを得ません。

実際にどこまで値下げ効果があるかは不透明ですが、人口減少で家余りで立地を選ぶ余裕がでてくる時代、利便性に劣るエリアから価格が下がっていく可能性はあります。

一部の不動産仲介業者は先回りして水害リスクを説明するようになる?

水害情報の説明義務化それ自体は、重要事項説明において購入検討者へ情報提供することを求めるに過ぎません。

しかし、不動産業者によっては、内覧時点で早々と事前に説明しておいたり、中には不動産広告に「洪水での浸水想定0.5mエリア」と表記がなされたりと、かなり早い段階で情報提供されるようになる可能性があります。

というのも、重要事項説明は契約当日に行うことが多く、この段階で初めて説明すると「そんな話知らなかった!一旦契約を保留にしてください」となりかねないからです。

買主・売主・不動産業者など取引関係者が一堂に会する契約当日に、契約破棄されることを不動産業者は一番恐れます。

大部分はこれまで通り重要事項説明での説明を行うのだと思われますが、社会的な水害意識の高まりとともに、不動産広告等のあり方も変わってくるかもしれません。

また、この義務化によって、ハザードマップの存在自体を知ったり、水害(洪水・雨水出水・高潮)以外の災害リスクにも興味を持つきっかけになるかもしれません。

結果として、避難所の確認や防災グッズの準備などの災害対策を行うなど、防災意識が高まる効果も期待されます。

シナリオ②保険料が水害リスクに応じたコスト負担に ⇒ 物件価格に差

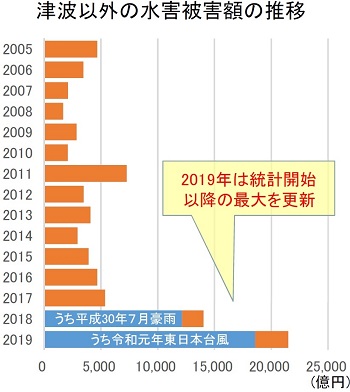

水害の被害額は増加の一途をたどっており、特に近年は巨額の損害が発生しています。

水害被害額の推移(津波以外)【出典】令和3年版国土交通白書(国土交通省)

それに伴い、各保険会社はこれまで同じ都道府県内であれば同一だった保険料について、水害リスクに応じた地域別の料金を導入する見通しです。

既に楽天損害保険は、国内損保で初めて水災リスク(洪水ハザードマップにおける浸水深さ)に応じて保険料を設定する住宅向け火災保険を発売しています。

例えば高台にある家と、川沿いの低地にある家とで保険料を大きく変えることで、水災リスクに応じて公平に危険リスクを負担することになります。

一般住宅向けの火災保険は、値上げと最長契約期間の短縮が繰り返されおり、2022年度にも保険料率が10%超上がり、また、最長契約期間も10年から5年に短縮される見通しです。

ここにきて、水災リスク分の保険料値上げ(または値下げ)が加わる格好となったということです。

結果として、「危険なエリアに住むにはコストが多くなる」「安全な場所にある家は所有コストが小さい」といった認識が広まれば、災害リスクに応じた価格差が生まれる可能性があります。

銀行が担保評価に災害リスクを加味すれば、危険なエリアの物件価格は大幅減?

現在の住宅ローン審査の物件担保評価では、基本的に災害リスクは加味されていません。

しかし損保各社が災害リスクを評価し始めたのであれば、銀行などの金融機関も動き出す可能性があります。

もし、銀行が住宅ローン審査で積極的に災害リスクを評価すると、災害リスクの高いエリアの住宅価格は下がることになります。

売主がこれまでと同じ相場で売りたくても、銀行が担保評価を下げ、これまで通りのお金を貸してくれないとなると買主が買いたくても買えなくなるからです。

例えば、3,500万円の物件を買いたい購入希望者が住宅ローンの審査をしても「この物件は災害ハザードマップで1m超の浸水が想定されているから、融資額は3,000万円までですね」と言われたら買うことができません。

もちろんこれ程単純な話ではありませんが、不動産取引は金融機関の姿勢で売れ行きが一変する世界です。銀行の動きには常に注目しておきたいですね。

シナリオ③AIによる価格設定が本格化 ⇒ 災害リスクが物件価格に反映

ビッグデータの整備された近い将来、AIによる価格査定が本格化し、AIが値決めを主導する時代がくるでしょう。

現在、一般的な販売価格の値決め方法を大雑把にいえば、類似物件の過去の売出価格や成約価格、公示地価、不動産属性(専有面積、道路付け…)などある程度簡単に取得できる情報を基に、最後は人間による勘と経験で決めている世界です。

そのため、例えば災害リスクや犯罪発生率、学区の評価など、本来は住宅価格に影響しそうな項目でも評価対象ではありません。

これがデータ整備の進展とともに、AIによる複雑な計算が可能となれば、例えば「浸水リスクの高いエリアにおいて地下室のある家」は最低価格を大きく下げた提案をAIがするでしょう。

尚、シナリオ②でご紹介した水害リスクに応じた保険料への見直しもハザードマップが整備されたからこそ生まれたものです。AI価格査定の実用化が起こっても不思議ではありません。

不動産のICT活用が特に遅れているといわれる日本。伸びしろが大きいともいえ、AIによる不動産価格設定が新常識となる日が来るのも意外と近いかもしれませんね。

家を買う前には災害リスクを理解。防災対策の有無を不動産業者にも聞く

災害リスクは今後不動産価格に反映されていく可能性(シナリオ)をご紹介しました。

できるだけ自然災害が起こりにくい家を選ぶことが、将来の値下がりリスクを小さくできるといえるでしょう。

(尚、利便性の高いエリアでは引き続き価格維持はなされるとみられ、また、日本ではほとんどの居住エリアで災害エリアにさらされており、あまり神経質になりすぎるのも控えましょう。)

実際に家を買う時には、そのエリアの特性を知り、どのような災害に弱い地域のかを知っておくことが大切です。

例えば液状化が起こりやすいエリアであれば、土壌改良や液状化対策がなされた物件なのかを不動産業者に確認してもらうと安心です。

災害が起きた時に備え、避難場所の確認や防災グッズの準備なども忘れず、ぜひ安全にお暮しください!

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!