2017年2月の新築マンション動向。首都圏は依然低調・近畿圏は好調

新築マンションの発売戸数、首都圏が正常化。前年・前月比ともにプラス

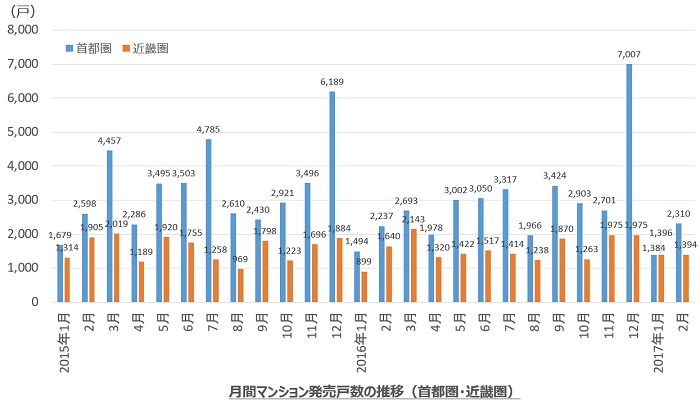

不動産経済研究所が3月15日、2017年2月におけるマンション市場動向(首都圏および近畿圏)を発表しました。

首都圏の発売は2,310戸(前年同月比+3.3%)、近畿圏は1,394戸(同▲15.0%)となりました。首都圏は、先月1月の発売戸数1,384戸と比べると+66.9%の伸びとなっています。

結果、2月末時点での首都圏の供給戸数が近畿圏よりも多くなり、約26年ぶりに逆転していた新築マンションの発売(供給)戸数が正常な関係に戻りました。

不動産経済研究所は、来月2017年3月の首都圏発売戸数を3,000戸と予想しています。

| 地域別発売戸数 (前月比) | 2016年12月 | 2017年1月 | 2月 |

|---|---|---|---|

| 東京23区内 | 2,543戸(↑) | 688戸(↓) | 1,138戸(↑) |

| 東京23区外 | 586戸(↑) | 114戸(↓) | 339戸(↑) |

| 神奈川県 | 1,696戸(↑) | 266戸(↓) | 431戸(↑) |

| 埼玉県 | 684戸(↑) | 156戸(↓) | 177戸(↑) |

| 千葉県 | 1,498戸(↑) | 160戸(↓) | 225戸(↑) |

| 首都圏(合計) | 7,007戸(↓) | 1,384戸(↓) | 2,310戸(↑) |

尚、首都圏の地域別の発売戸数(上表)について、例年通り12月は最も供給戸数が増加、1月は減少する時期となっており、2月はすべての地域で1月より発売戸数が上昇しています。

首都圏は価格下落で契約率上昇も70%には届かず。近畿圏は好調をキープ

契約率は首都圏が「68.4%」(前年同月比▲4.5ポイント)、近畿圏が「74.5%」(前年同月比+2.5ポイント)となりました。

好不調の目安となる「70%」を境に対照的な状況となり、依然首都圏の販売不振・近畿圏の販売好調な様子がうかがえます。

![]()

とはいうものの、首都圏は前月と比べれば+6.8ポイントとなり、2017年1月時点の在庫6,842戸⇒2月在庫6,594戸と▲248戸の在庫圧縮が進んでいる状況です。

2017年1月の首都圏の新築マンション平均価格が「6,911万円」から、2月は「5,793万円」へと▲1,188万円(▲16.2%)減少し首都圏の新築マンションの高止まりが若干緩和したことが、契約率の上昇につながっていると考えられます。

近畿圏は、平均価格が前月比・前年比ともに上昇(2017年1月「3,341万円」・2016年2月「3,717万円」から、2月には「3,747万円」となりそれぞれ前月比+12.2%・前年同月比+0.8%)しているものの、契約率は「74.5%」と好調をキープしています。

都心から周辺3県へ需要が流れる。23区マンションは平均7,000万円弱

全体としては首都圏の契約率が上昇していますが、地域別の内訳をみるとそれは23区外の物件が売れているためであることがわかります。

直近3カ月の首都圏における地域別平均価格は、東京23区内で超高額物件の発売の影響もあり、2017年1月には平均価格が「9,148万円」となっています。2月は「6,956万円」とやや落ち着きを取り戻したものの、依然高止まりしています。

| 地域別平均価格 (前月比) | 2016年12月 | 2017年1月 | 2月 |

|---|---|---|---|

| 東京23区内 | 6,447万円(↑) | 9,148万円(↑) | 6,956万円(↓) |

| 東京23区外 | 4,099万円(↓) | 5,649万円(↑) | 5,280万円(↓) |

| 神奈川県 | 4,656万円(↓) | 4,808万円(↑) | 4,875万円(↑) |

| 埼玉県 | 4,124万円(↓) | 4,592万円(↑) | 3,964万円(↓) |

| 千葉県 | 4,051万円(↓) | 3,947万円(↓) | 3,880万円(↓) |

| 首都圏(平均) | 5,078万円(↓) | 6,911万円(↑) | 5,793万円(↓) |

契約率をみると、それに呼応するように都内23区の契約率のみ前月比で下落しており、依然低調な様子が分かります。

その反面、その他の首都圏地域の契約率が上昇しているのです。

| 地域別契約率 (前月比) | 2016年12月 | 2017年1月 | 2月 |

|---|---|---|---|

| 東京23区内 | 79.4%(↑) | 67.9%(↓) | 66.3%(↓) |

| 東京23区外 | 74.6%(↑) | 36.0%(↓) | 68.4%(↑) |

| 神奈川県 | 75.8%(↑) | 66.5%(↓) | 75.4%(↑) |

| 埼玉県 | 64.8%(↑) | 46.8%(↓) | 61.0%(↑) |

| 千葉県 | 79.2%(↑) | 58.8%(↓) | 70.7%(↑) |

| 首都圏(平均) | 76.6%(↑) | 61.6%(↓) | 68.4%(↑) |

都内の価格帯が手に届かない状況は継続しており、手の届きやすい物件を求め、23区外の地域や周辺3県の物件需要が高まる動きが続いている様子がわかります。

【参考】契約率は前年比でも勢いなし。在庫圧縮と値下げに応じて契約率も改善?

首都圏は契約率が前月比で上昇をみせており若干の改善がみられるものの、前年同月(2016年2月)と比べると、いまだ不調な様子がうかがえます。

具体的には、平均価格は2016年2月の「5,773万円」⇒2017年2月の「5,793万円」(+0.3%)と、価格はほとんど変わっていませんでした。しかし、2016年2月の契約率は「72.9%」と好調であったことを考えれば、現在の契約率「68.4%」はいまだ低調な販売状況といえます。

在庫が積みあがっていることが要因の一つと考えられます。これからもしばらく低調な販売が続くと予想されますが、徐々に在庫圧縮を進め、値下げとともに契約率もゆっくりと上昇していくことでしょう。

尚、20階以上の超高層物件について、2月は11物件191戸(前年同月比▲64.9%)の供給があり、契約率「71.2%」(同▲9.5ポイント)となりました。前年同月と比べると需給が低調ですが、契約率は70%を上回っており高額物件の需要は根強い状況といえます。

ボリュームゾーンである中間層は中古マンションや戸建てへ流れている一方、(需要は減退したものの)富裕層は一部で新築高額物件を購入する動きがみられ二極化しているともいえます。

いずれにせよ、購入価格と将来の売却価格のバランスをみながら資産価値の高い住宅を購入しましょう!

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!