中古物件に対する不安をなくす3つの方法。住宅履歴・建物調査・瑕疵保険とは?

目次

中古物件は品質が不透明で住宅ローン評価額も低い。空き家への悪循環に…

「中古住宅」と聞くとなんとなく不安な気持ちになるかもしれません。

「過去にどんなメンテナンスをしてきたの?」「今、地震が来たら倒れない?床下にシロアリがいない?」「買った後、雨漏りしないの?後から欠陥がみつかるんじゃないの?」といった具合に、過去・現在・未来に対する不安がつきません。

特に、今の建物状況が分からないと、質の悪い「不良住宅」と優良な「適正住宅」が見分けられません。

「欠陥住宅をつかまされるのはゴメンだ。値段は高くても新築を買った方が安心」となってしまいます。

ローンが組めなければ、中古マイホームは買いにくい。将来も値下げして売るはめに

さらに悪いことに、銀行は中古住宅を買おうとする方への融資を渋ります。

家の品質をみずに「建物は20~25年で価値がゼロ」と評価する慣習があり、「この中古物件良いな」と思って買おうと思っても希望額の住宅ローンが組めないのです。

自己資金を用意して買えたとしても、将来売る時に、今度はあなたの自宅を買いたいという人が住宅ローンを組むのが困難となり、売れないかもしれません。

もしくは、売主が建物価格をゼロ円で評価し、ほとんど土地の値段で売値をつけざるを得なくなります。実際に現在の中古市場ではほぼ土地値で売り出される中古マイホームも少なからずあります。

その結果、中古物件はますます敬遠されるという悪循環に陥ってしまいます。そのまま放置される運命となり、空き家が自動的に生まれる社会となってしまいます。

【追記】2018年10月時点で、空き家数「846万戸」空き家率「13.6%」と共に過去最高を更新しました。

過去の不安は住宅履歴情報。今はインスペクション、将来は瑕疵保険

空き家が生まれる社会を「優良な住宅が積極的に増える社会」に変えようとする制度が整備されています。

まず過去の不安に対しては、「いえかるて」(一般社団法人住宅履歴情報蓄積・活用推進協議会)に代表されるようにリフォーム工事などの住宅履歴情報をしっかり残す仕組みができあがっています。

履歴を残すということは、将来あなたの自宅を買ってくれる買い手の不安を和らげます。

履歴を残すということは、将来あなたの自宅を買ってくれる買い手の不安を和らげます。

より正確なメンテナンス状況を提供できることにもなり、売却価格を高値で維持できることにもつながります。「これだけしっかり修繕しているのだから値下げはできない」と言えるのです。

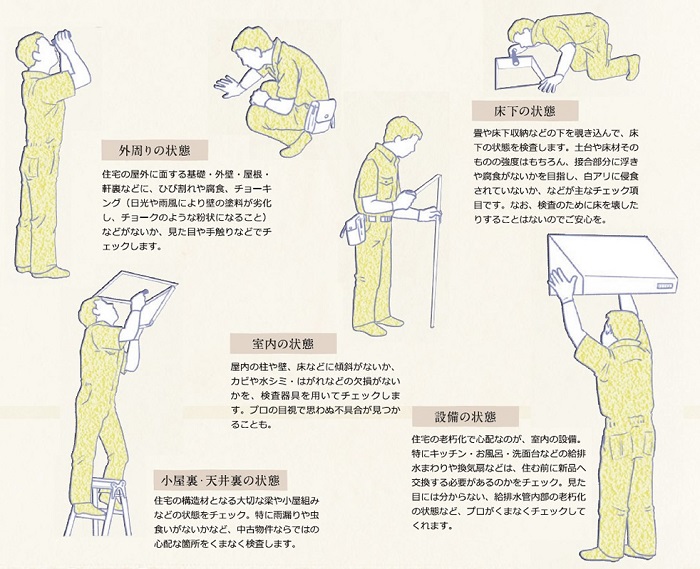

家の状態を知ってから買う。マイホームの取引は「インスペクション」が当たり前に

現在の不安に対しては、インスペクション(建物状況調査)や耐震診断などが充実しています。

特に2018年4月から本格施行する改正宅建業法は、このインスペクションを積極的に活用することが促そうとするものです。

将来の不安に対しては、既存住宅売買瑕疵保険やリフォーム瑕疵保険などが用意されています。いずれも保険加入の「前」に、保険法人など第三者が住宅を検査(インスペクション)を行います。

建築士による建物調査であるインスペクションに合格したもののみ、将来万が一瑕疵(欠陥)が見つかった場合に備えた保険に加入できるため、二重に安心な制度が整っているのです。

今を知るにも将来の安心のためにも、今後はインスペクションがマイホーム取引のスタンダードとなっていくでしょう。

築25年の木造戸建ても評価!優良な中古へ積極的に融資する金融機関も

国土交通省は「リフォーム等により手をかけた住宅が適切に評価されるよう、築年数のみによらず、住宅の使用価値を適切に反映した評価手法への改善を図る」方針です。

既に2013年6月において、「中古住宅の流通促進・活用に関する研究会報告書」(国交省)の中でも「中古住宅の適切な建物評価を目指した評価手法の抜本的改善」を提言として掲げています。

例えば、現行の建物評価慣行がもたらす「負の循環」として、以下の通り根拠のない法定耐用年数に依存した評価が住宅市場の悪循環を生んでいることを指摘しています。

中古住宅、とりわけ戸建住宅の評価に当たって、一律で経年減価するように評価される慣行は、以下のような「負の循環」をもたらしていると考えられる。

すなわち、他に根拠がないため税法に基づく財務省令上の耐用年数である22年等を基に木造戸建は約20年で価値ゼロとするという「常識」が市場評価にも担保評価にも半ば「共有」されている状況にある。

このため、市場においては、中古住宅に利用価値があってもこれをプラスに評価するような取引が成立しないという状況となり、金融機関も、低い担保評価とせざるを得ない。

担保評価が低く、見込み通りのローンがつかない場合には市場における取引の成立を妨げる結果となる。取引が成立しなければ、ますます木造戸建の評価が一律に経年で減価する状況が固着していくという悪循環が発生する。

そのため、「中古の戸建木造住宅の取引市場及び建物価格の評価は、明らかに建物の使用価値の実態を反映していないものとなっており、この改善を急がなければならない」と明言しているのです。

実態に見合った融資をしようとする動きは、一部の金融機関でもみられます。

例えば2017年1月に関西アーバン銀行は、「住宅ファイル制度」を用いて、中古建物の実態に見合った担保評価を行う住宅ローンを開発しています。

メンテナンスしただけ評価が上がれば、優良な中古住宅が自然に増える?

絵に描いた餅ではなく、既に具体的に中古住宅の制度や融資の考え方は変わってきているのです。

「メンテナンスした分、住宅の評価が上がる」ことが浸透すれば、マイホームを大切に使っていこうというインセンティブが働きます。

「自宅の価値は、自分で維持・向上させていくものだ」ということが当たり前になれば、質の高い中古住宅が積極的に増える社会となっていきます。

逆に、質の悪い中古住宅は買い手がつかず淘汰されるという、健全でわかりやすい住宅市場が形成されるでしょう。

そうなれば、これまで「中古の品質がわからないから(悪いものをつかまされたら怖いから)新築派」となっていた消費者にも、住宅の選択肢がぐっと広がります。

ますます注目される中古住宅、安心安全な暮らしを実現しましょう!

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!