日銀が赤字決算、国債利息も頭打ち。将来の出口に備えた含み損も課題

目次

日銀の上半期決算が4年ぶりの赤字。為替と国債利息が大きく減少

2016年11月28日に発表した2016年度上半期(2016年4~9月)の日銀決算によると、最終利益にあたる当期剰余金が▲2,002億円と、4年ぶりの赤字となりました。

損益計算書をみると、「外国為替関係損益」が▲6,976億円と、前年同期の272億円から▲7,248億円ものマイナスになっています。

3月末に比べ、円相場が1ドル112円から101円まで急激な円高進行を受け、外貨建て資産の円換算額が大きく目減り、為替損が発生したものです。

そして「国債利息」が6,284億円と、前年同期から▲107億円減少しています。国債利息が減少するのも4年ぶりです。

最近の円安が続けば為替損益が大きく改善し、通期決算は黒字化する可能性もあります。しかしここで一旦落ち着いて上半期の日銀の財務状況から先行きを分析してみましょう。

日銀が保有する国債の質が悪化。今後も国債利息の収支は厳しい見通し

今回の上半期決算は一過性のある赤字であれば、まだ問題は小さいと考えられます。しかし、損を承知で(マイナスも含む)利回りの低い国債を買い取っているため、受け取る利息が頭打ちになってきています。

日銀の収益の柱は、なんといっても国債利息です。2016年9月末現在で、397.6兆円もの国債を保有しており、全資産456.8兆円の87%をも占めます。

過去に購入した利息収入が高い(日銀にとっては利益が取れる良質な)国債が先にどんどん償還を迎えていきますので、利益の取れない国債の比率が今後も増えると予想されます。

約400兆円もの巨額の国債を抱えています。利回りの低い国債比率が高まっていくことによってじわじわと収支を悪化させることが懸念されます。

実際、4年前には0.6%程度あった保有国債の利回りは、右肩下がりになっており、上半期決算では0.033%にまで低下、今のペースでいけば0.3%を下回る事態になります。

国債の利息(クーポン)収入は増加。しかし将来の含み損を先取りして計上

大規模な国債買い入れを継続しているため、国債の利息収入は増えてもいいようなものです。実は国債のクーポン(利息)自体は上半期で1.2兆円と、前年より増加しています。

それでも国債利息は6,284億円と半分程度で計上されています。これは、利息は入ってくるけれど償還される時に損がでるため、先にその含み損を計上した結果なのです。

ここで注意ですが、たとえマイナス利回りの国債を保有しても、利息は継続的に入ってきます。マイナス利回りの国債を持っている日銀が、それを発行する政府に逆に利息を払うものではありません。

ここで注意ですが、たとえマイナス利回りの国債を保有しても、利息は継続的に入ってきます。マイナス利回りの国債を持っている日銀が、それを発行する政府に逆に利息を払うものではありません。

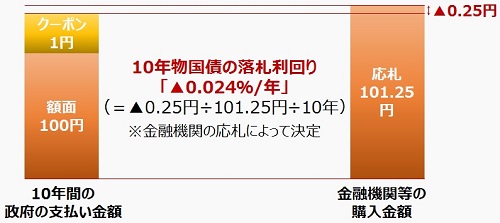

例えば、額面100円で毎年の利息(クーポン)が0.1円の10年物国債は、10年間で1円の利息を生みます。償還日には100円の額面分が戻ってきますので、それに10年間分の利息1円を合わせて101円のキャッシュが帰ってきます。

それを101.25円と▲0.25円の損を出すことを分かっていながら購入しているのがマイナス金利の正体です。

国債利息を押し下げているのは、「利息調整額」という含み損

日銀は保有する国債について、償却原価法という方法で会計処理しており、この含み損を「利息調整額」という項目で計上しています。

先ほどの例でいうと、10年で▲0.25円の損を出すなら、毎年▲0.025円(=▲0.25円÷10年)の含み損をあらかじめ計上しておこうとするものなのです。

これが▲5,936億円もあるため、1.2兆円程度のクーポン収入から、約▲6,000億円近い利息調整額が合算され、結果として「国債利息」が6,284億円にとどまっているのです。

これが▲5,936億円もあるため、1.2兆円程度のクーポン収入から、約▲6,000億円近い利息調整額が合算され、結果として「国債利息」が6,284億円にとどまっているのです。

この利息調整額は、前年同期の▲3,837億円からマイナス幅が拡大して▲5,963億円にもなっており、今後も額面を上回る価格での国債買い入れが継続すれば、ますます日銀は損失を生むでしょう。

大規模緩和の終了に備えた損失を今から織り込む「債券取引損失引当金」

さらに、債券取引損失引当金という特別損失を約▲2,400億円も出しています。

今後大規模緩和を止めた時(正常化した時)に、現在マイナスになっている日銀当座預金(銀行が日銀に預けるおカネ)の金利がプラスになります。

そうすると日銀は銀行に多くの利息を払わなければならず、金利負担が急増して収益が悪化します。それに備え、今からその引当金を積み立てておくのがこの「債権取引損失引当金」です。

そうすると日銀は銀行に多くの利息を払わなければならず、金利負担が急増して収益が悪化します。それに備え、今からその引当金を積み立てておくのがこの「債権取引損失引当金」です。

現在、日銀は出口戦略に対して多くを語りません。しかし、どこかのタイミングで出口を考えねばならず、その時の備えに今から取り組まなければならないことは明白です。

その一端が、この債券取引損失引当金に表れているともいえ、日銀の収益の足を引っ張っています。将来のリスクが4年ぶりの赤字という形で徐々に顕在化している日本。住宅ローンにも大きな影響があり、今後も継続的にウォッチしていきましょう。

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!