不動産屋も住宅ローンも欠陥も怖くない?マイホーム購入の不安にはこう備える!

目次

マイホーム購入の不安を払しょくするシンプルな方法は「知る」こと

マイホームを買おうと思うけどなにから始めていいのか分からない…という方も少なくないでしょう。

「不動産を買う」というとどうしても身構えてしまい、漠然とした不安や面倒くささが襲い掛かってくることはよくあることです。実際に「なんとなく」で購入し、不幸な取引となる事例もたくさんあります。

一方で、安心して購入できた人もいます。これらにはどういう違いがあるのでしょうか。

一言で言ってしまえば、不安が沸き起こるのは「知らないから」です。安心できる人は「知ることができた人」です。

ですので、漠然としたマイホーム購入に不安を抱く人も、具体的なイメージを持てるようになれば「なるほど、こういう感じね」と安心してマイホーム購入に動き出せます。

ここでは、不安が安心に変わる3つのケースをみていきましょう。

①不動産業者への不信感…押し売りしてくる理由が分かれば怖くない

多くの人が不安に陥る理由として、不動産屋に対する不信感があげられます。

「なんとなく怪しい・怖い」「本当のことを隠していそう」「押し売りしてきそう」「チャラチャラしてそうで鬱陶しい」「一度電話したら営業がしつこそう」などなど、悪い印象を上げればキリがありません。

しかし、中には自分に合う不動産屋を見つけ、うまく付き合っている買主もいます。

それは、なぜ情報を隠したがるのか、押し売りするのかといった理由を知っており、自分にとって心地いい不動産会社を選ぶことができるからです。

逆にいえば、自分とは合わない嫌な不動産会社をキッパリ断っても自分に不利な状況にならないことを知っているためです。

情報を隠したり押し売りするのは、他社で契約されたら報酬がゼロになるから

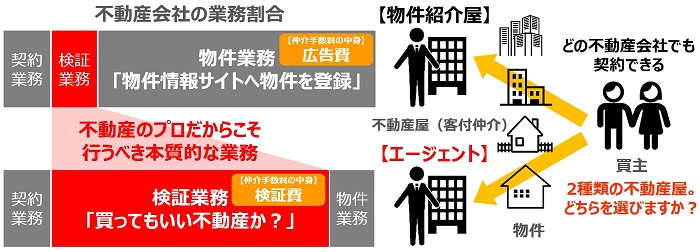

不動産取引の構造は、一つの物件に対して数多くの仲介業者がぶらさがっている形を取ります。

不動産屋は、契約をさせて初めて報酬(仲介手数料)を得ることができるため、必死に契約させようと営業をかけてきます。

逆にいえば、他社で契約されれば、どんなに買主のために動いても報酬ゼロです。

![]()

ほとんどの物件はレインズ(REINS)で共有されているため、たとえポータルサイトに物件を一切載せていない不動産会社でも、どの不動産会社でも契約できます。

ですので、なんとしてでも自社で契約をして欲しいと必死なのです。

だからこそ物件のいいことしか言わず、悪いことやリスク情報を隠したがります(怪しさが生まれます)。報酬がゼロとなっては困るため、必死でしつこい売り込み合戦を行います(怖さが生まれます)。

迷惑な不動産屋だなと思ったら無視!危険な取引を排除できてむしろ好都合?

こういう業界構造を理解できれば、むしろそういう怪しさ・怖さが垣間見れたら、ある意味チャンスと考えられます。

不動産会社には、物件はどうでもいいから契約をさせたがる自社第一の「物件紹介屋」と、マイナス情報を積極的に開示して顧客第一の「エージェント」の大きく2種類あります。

買主の希望を聞かず業者都合で物件紹介する、「本当に買ってもいい不動産かどうか」を検証しない、リスクや建物の欠陥などマイナス情報を開示しない、といった姿勢がみえたら、「物件紹介屋」であると判断できます。

そのような「契約ありきの物件紹介」をする自社利益を最優先にする会社で取引することを断ればいいのです。そうすることで危険な取引を行う可能性をぐっとさげることができます。

ほとんどの物件はどの不動産屋でも取引できることを知り(嫌な業者は断れることを知り)、不動産屋には2種類あることを知っておくだけで不安が払拭されます。

顧客に対して迷惑な営業をかけてくる不動産屋は、積極的に断っていいんだと安心できるからです。むしろ、そういう本性を自ら現してくれる業者は避けやすいため、好都合ともいえますね。

②住宅ローン返済が不安…資金計画を作り“借りていい額”を知れば安心に

「家を買う」=「大きな借金を背負う」というイメージをお持ちの方も多いと思います。それは漠然と「住宅ローン地獄だ…」などと捉えているためです。

自分の年収などから「いくら借りられるか」を知っても、実際の生活がどうなるのかはわかりません。同じ年収でも、子どもの数も思い描くライフスタイルも異なるハズです。

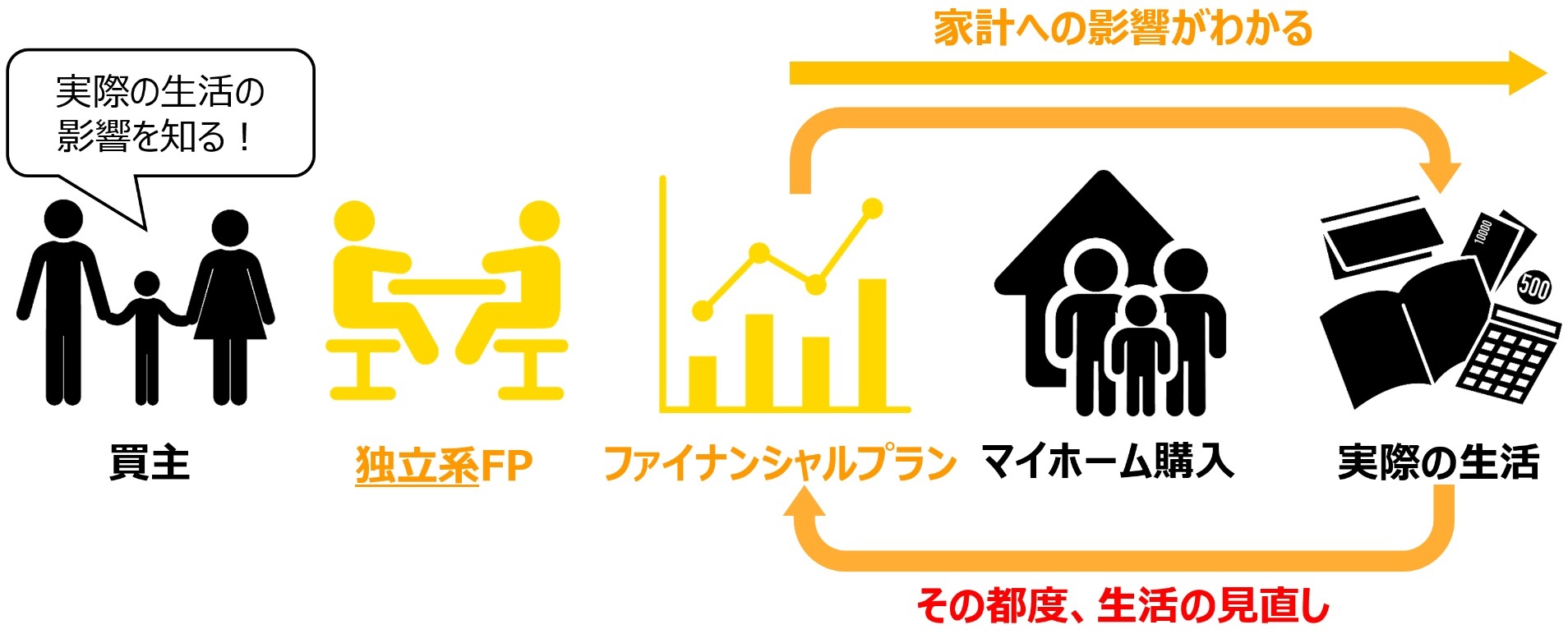

その不安を払しょくするには、実際にいくらの住宅ローンであれば生活に支障がなく、また教育資金や老後資金もいつ・どれくらい貯めることができるのか、といった総合的な生活の見直しが重要です。

つまり、今後の生活を見据えた上で「借りてもいい額」を知ることが大切なのです。そのためにはファイナンシャルプランを作成することが一番効果的です。

「3,500万円までなら住宅ローンを組んでも問題なく返済できるし、子ども2人を大学まで通わせられる。老後も、これだけ資金が貯まる」と具体的なイメージが沸き、「ローンを借りていいんだ」と安心できます。

結果として、「それならば3,500万円を予算の上限とすれば、おカネの不安がなくなった。あとは楽しくマイホームを探そう」と前向きに取り組めます。

銀行も不動産屋も、マイホーム購入後のあなたの生活をまったく保証しない

そもそも金融機関は、ローン審査の際にあなたのライフプランや趣味などを聞きません。銀行はあなたの生活に興味はないし、住宅資金貸し付け後の生活をなんら保証しません。

「年収の5~7倍ならローンは組める」「銀行のローン審査に通ったのだから問題ない」などという理解で不動産取引を進めては、後悔することになりかねません。

仲介業者も購入後の暮らしに責任を持ちません(法律上の責任は契約までです)。できるだけ高い物件を買ってもらえると仲介手数料は多いため、銀行が「貸してくれる額」ギリギリで話を進めようとするかもしれません。

ですので、一度、あなただけのオーダーメイドのファイナンシャルプラン(ローン返済が家計へ与える影響を含めた資金計画)を作ることが一番確実なのです。

「ここまでならローンを借りて大丈夫なんだ」というラインがわかるだけで、「ちょっとお高いですけどこの物件どうですか?」という不動産屋の営業の言葉に迷わず、ブレずにマイホーム購入ができるようになります。

マイホームは消費財(または負債)ではなく資産。ローン返済は貯金と同じ?

住宅ローンが怖いと感じるのは、大きな借金を背負うと感じてしまうためでしょう。

なんとなく暗い気持ちになりまね。ただ、その裏には「マイホームは消費財(使い切るもの)」という考えがあるのです。

考えを変えて、将来貸して売れる「資産」としての家を買ったらどうでしょうか。例えば、購入金額と同等の値段で売ることができれば、毎月返済してきた住宅ローンが売却時にそのまま手元に返ってきます。

つまり、返済したおカネがそのまま貯金になるのです。

もちろん、どの物件でもいいわけではなく、むしろ近年は人口減少や少子超高齢社会において資産価値の高い住宅を選ぶためには不動産のプロの目利き力が必要となっています。不動産エージェントとともに、資産価値の検証をしっかり行いましょう。

そうすれば、ローンを組む際にも「大きな借金…」と考えるのではなく、「マイホーム購入は堅実な投資だ」とポジティブな考えに変わるでしょう。

③建物に欠陥ないの…買う前にチェックし、瑕疵があっても保険でカバー

マイホーム、特に中古住宅の場合には「建物に欠陥はないの…」という不安もあります。

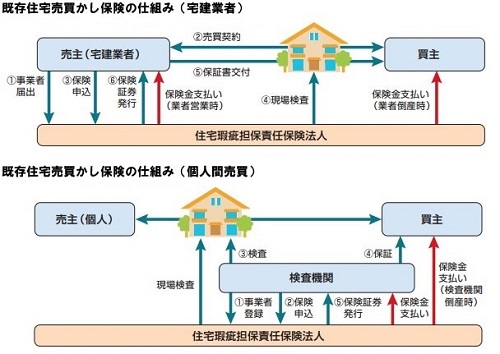

それに対しては、「既存住宅売買瑕疵保険」を適用させることで、心理的な不安をずいぶんと払拭できるでしょう。

建物の基礎や躯体など重要な部分や、雨漏りがないかを検査(インスペクション)し、問題があればそこを補修させた上で、瑕疵保険に入ります。

もし、その後に不具合が見つかれば、その不具合を補修するための補償金が支払われるというダブルで安心な仕組みです。

「欠陥があったらどうしよう…」という不安が、「インスペクション(建物状況調査)を行ってもし不具合が見つかれば補修しよう。これで安心して暮らせる」と前向きな考えに変わりますね。

一発勝負と考えると不安。マイホーム購入後も対応できる買い方で安心

人間、イメージが沸かないことや、心から腹落ちして納得できないことにはどうしても不安を覚えます。

まして家を買うという、生涯でもそう何度もない大きな取引に直面すれば「絶対に失敗してはダメだ!」と、清水の舞台から飛び降りる覚悟(?)で挑んでしまうかもしれません。

しかし、本来マイホーム購入は楽しいものであるはずです。疑心暗鬼になって肩の力が入ってこわばってしまっては、よい取引はできません。

(すべてを完璧にしなければならないのではなく)予定外のことが起こっても、後から対応できるようにあらかじめ予防策を講じておけば安心ですし、リラックスできるでしょう。

計画からのズレは想定内。事前準備を怠らず、軌道修正できる状態にしておく

計画していた状況と異なっても、後から対応できるようにするには事前準備が不可欠です。その事前準備こそ、既に上で説明したことです。

例えば住宅ローンの返済について、(予定していなかった)転職や起業、子どもの海外留学などが起こり得るため、生活が苦しくなる場合もあるでしょう。

しかし、初めに資金計画(ファイナンシャルプラン)を立てていれば、それを羅針盤として活用できます。

「なんで生活が苦しいんだろう」ではなく、「この出費がこれだけ増えたから家計を圧迫している。ここを抑えれば(パート・アルバイトで働きに出れば)軌道修正できる」などと、計画とのズレを早め早めに対応して、その都度生活見直しが掛けられます。

瑕疵保険も同じことです。当初は想定していなかったみえない瑕疵(欠陥)が見つかっても、保険を使って住宅を修繕すればよいのです。

一人で抱え込まない。将来の売却まで見据えてピッタリのエージェントに出会う

そして一人で抱え込むものでもなく、不動産エージェントやファイナンシャルプランナー、建築士などの専門家とうまく連携して対応できる体制も整えておきましょう。

特に不動産会社はあらゆる専門家の窓口となり得ます。できれば物件購入後にも都度相談できるような、長期的な付き合いのできる不動産会社を選びましょう。将来、売却の時にもきっと頼りになるハズです。

不動産会社への不信感があるかもしれませんが、(始めに説明した通り)訪問した会社が嫌なら断ればいいのです。ぜひ複数の不動産屋を回ってみましょう。

強引な押し売りされれば、「ここに頼むと危険な取引になることを教えてくれた。親切な自己紹介をしてくれたな」とでも解釈すれば、気にならないかもしれませんね。

些細なことでもドンドン聞いてみて、あなたにピッタリのエージェントと出会ってください。そして、不動産取引を知ることで不安を払拭し、楽しくマイホーム購入をしてくださいね!

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!