その契約大丈夫?物件紹介してすぐ内覧…説明不足な不動産屋は危険!

目次

「間取りは3LDK」「新築で綺麗」当たり前のことしか言わない不動産屋…

マイホームを買うということは生涯でも何十回と経験することではありません。

また、不動産会社というとあまり印象もよくないもので、何社とも頻繁にやり取りをすることもないものだと思います。

すると、購入を依頼した不動産屋さんの対応がある意味すべてとなってしまい、「ん?」と思うことがあっても「まあ家を買うってこんなものかな」となりがちです。

そこに危険な取引となる落とし穴があります。私たちにも、契約直前になって「ちょっと相談だけしたい」「これって普通?」といった問い合わせがよくあります。

もし、不動産屋さんからの説明が「間取りは3LDKで使いやすい家ですね」「新築戸建てなので綺麗で気持ちがよく住めますよ」などという説明だけだったとしたら…その契約は一度考え直すことをおすすめします。

ここでは冷静に、どのような対応をする不動産会社が危険かをみていきましょう。

すぐ内覧させる業者は考えもの。印象だけで契約する危険な取引になりがち

不動産屋さんに訪問して希望条件を伝えると、いくつかの物件資料をもらうことができます。

その際、「この物件は〇〇駅から徒歩7分の3LDKのマンションで価格は2,800万円です。キッチンには食器洗い乾燥機もついていて使いやすいですね。バルコニーは南向きで陽当たりもよいです」などという説明があったとします。

この説明は、販売広告図面に記載されている情報をただ読み上げているだけです。誰でもわかることです。

その説明だけで「さて内覧に行きましょう」と誘い出して、内覧(内見)に行った後「どうでしたか?とても綺麗でしたね。購入申込書を出しませんか?」という営業が今でも行われています。

ただ物件情報を読み上げて、一緒に見て回って、さあ判断してくださいということをしているだけです。

実際に家を見るとなんとなく感情が高ぶってしまい、「この家は綺麗だったね」といって契約してしまうことが実際にあるのです。

誰でもわかる図面の説明に価値はない!“意味”こそ丁寧に教えてもらう

しかしこのような営業を冷静に考えてみると、不動産会社はただ物件紹介しただけです。

しかも、誰でも見ればわかる情報(事実)だけしか伝えていません。本来であれば、物件情報を紹介する段階で、事実から読み取れる“意味”もあわせて伝えるべきでしょう。

例えば、専有面積(厳密には登記簿面積)が50㎡以上かどうか、築後何年経過しているか(築年数)などは住宅ローン減税制度が適用できるかどうかの大事な判断材料です。

築年数も「新しいですね・古いですね」といった曖昧なことではなく、例えば木造住宅であれば2000年6月以降に建築確認を行った「2000年基準」という耐震性を満たすかどうかを図る指標です。

その他にも、物件価格が適正水準か割高か割安か?、もし割安なら建物の欠陥があるのか売主がただ売り急いでいるのか?などの判断材料にもなります。

そういう目利きをすることが不動産のプロとして最低限求められる役割の一つでしょう。

買主と仲介業者では内覧の確認ポイントが違う。間取りだけの説明はNG

もちろん内覧(内見)は物件の状況を知る上で欠かせないプロセスです。

ただ、不動産営業マンと買主さんが同じ目線で内見してしまっては単なる同行者と同じです。ただ単に“一緒に家を見た人”になってしまいます。

例えば「ここが浴室です。浴室乾燥機があるので雨の日もお洗濯できますね。リビングが20帖あります。かなり開放感がありますね」などという説明だけに終始するのでは、不動産業者がいる意味がありませんね。

間取りや設備などは誰でも見れば分かります。むしろ、生活の導線はお客様(買主さん)が判断してお一人で考えることができます。

これでは、なんとなく物件紹介され、なんとなく内覧して、なんとなく契約という「なんとなくな取引」となり、その場に流される危険な取引となりかねません。

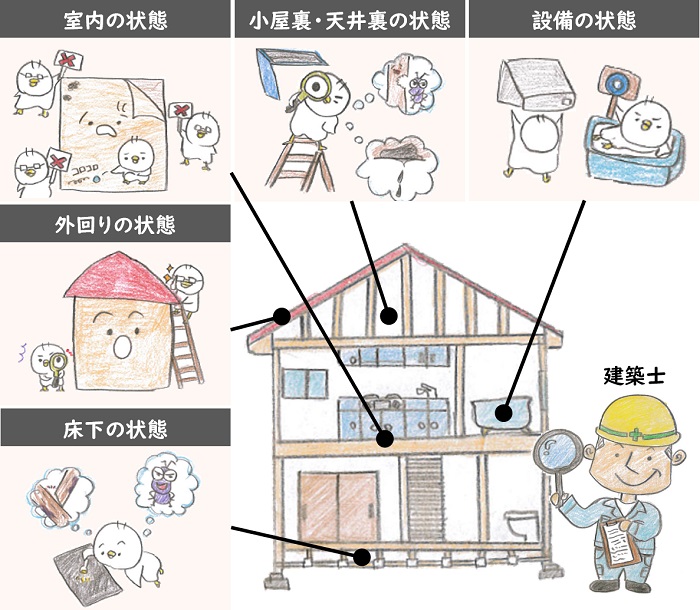

建物の劣化具合を目視確認、状況に応じインスペクションなどの提案も

不動産会社は買主さんと同じ目線で内見するのではなく、不動産取引のプロとしての視点が求められます。

例えば戸建ての場合、土地の境界杭があるかどうかや前面道路のセットバック状況を目視確認することで、土地の所有権がどこまで及ぶかを確認できます。

また、屋根や外壁の状況を見ることで、雨漏りの有無の予測やリフォームの必要性もある程度目安が付きます(ちなみに外壁にクラックがあると直ちに悪いわけではなく、いいクラックと悪いクラックがあります)。

内装も、例えば建具の開閉がスムースかどうか確認することで、構造躯体の歪みがあるかを推測できます。不具合の状況をみてインスペクション(建築士による建物状況調査)の提案もすべきでしょう。

また、長期固定金利のフラット35が使える物件か、フラット35Sまで適用できるかなども実際に内覧することで分かります。

このように、有利でリスクの少ない取引を実現するためにも、不動産会社の営業担当者は買主さんとは別の視点で物件をみることが求められます。同じ土俵でただの説明に終始する営業マンは要注意ですね。

「本当に買ってもいい物件か?」のチェックがなければ一度立ち止まる

不動産会社といえば「物件情報」を紹介する会社、という印象を持つかもしれません。ただ、それはごく一部の役割です。

本来は、取引のリスクを洗い出したり「本当に買っていい物件か?」をチェック・検証することこそ不動産仲介会社に求められることです。

また、有利な条件で購入できるよう税の優遇制度に適合する物件か調べたり、手続きをフォローしたりすることも業者の役目でしょう。もちろん、売主側と価格交渉することも含まれます。

その他、都市計画法(立地適正化計画など)を調べ、将来売りやすい(資産性がある)物件かということや、ハザードマップや各種統計データで災害耐性や人口動態、犯罪発生率など分かります。

マンションであれば、管理組合(管理会社)に重要事項調査報告書を開示させ、管理費や修繕積立金の状況・滞納の有無、長期修繕計画の内容、過去の修繕履歴などもチェックしたいところです。

「キッチンに食洗器が付いてる」など誰でも見れば分かることだけの説明を受けて契約を勧められたら、一度立ち止まりましょう。そして、不動産会社に「この物件を買うリスクはなんですか?」と聞いてみましょう。

マイホーム購入は生活に大きな影響を及ぼす取引。納得してから買う!

マイホーム購入は、大きな額が動き、住宅ローン返済が長期にわたる生活に大きな影響を及ぼす取引です。

ぜひ「だからこの物件は買っていいんだ」「取引リスクはこれか」という納得をした上で、契約をしてください。

少なくとも「価格は本当に妥当なのか?」「将来、売りやすい物件なのか?(流動性)」「住宅ローン減税が使えるか?」「耐震性は問題ないか?」などはチェックしておきたいところです。

その場の雰囲気や一時的な感情の高ぶりで家を買ってしまっては、後から「なんでこんな家を買ってしまったんだ…」となってしまいます。

具体的に購入検討する場合には、必ず不動産のプロの目(人の目)で確認をしてもらってください。

そのためには、検証に強い不動産会社を選んでおくことが大切です。もちろんミトミへのご相談もお気軽に!

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!