繰上返済を「早く・多く」すると損?!ローン返済せずに資産形成も

目次

タイミングの難しい繰上返済。原則は「1日でも早く、1円でも多く」

“低金利で長く借りられる”という特徴を持つ「住宅ローン」。

借り方も返し方も多種多様であり、人によって状況も異なりますが、一般的には「長期で借りて、余裕ができたら繰上返済していく」方法が賢明でしょう。

「じゃあ、その繰上返済はいつすればいいの?」という今回のテーマですが、その答えはズバリ、

「じゃあ、その繰上返済はいつすればいいの?」という今回のテーマですが、その答えはズバリ、

「1日でも早く」

です。もっというと「1日でも早く、1円でも多く」繰上返済するのが良いでしょう。

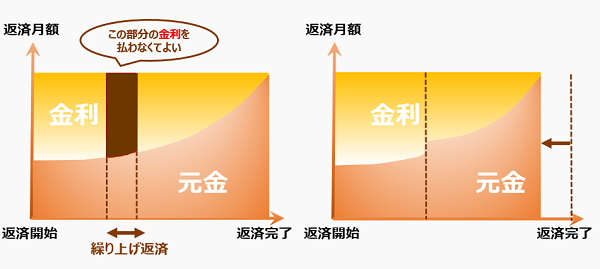

返済時期が早ければ早いほど、無駄な金利がカットできる

下の図の通り、繰上返済することで、返済金額が「元金・金利」に充てられ、返済期間が短縮します。

時期が早ければ早いほど繰上返済金額のその中の金利の割合が多く、今後の返済額の「元金」に充てる割合が高くなるため、お得に返済できるのです。

ですので、一般論としては早く多く返すというのがお得…のように感じます。

早期返済前に確認したいポイント3つ。減税制度や手数料・違約金に注意

しかしながら、もう少し広い視点で考えてみると、損をする場合もあるのです!

「早め・多め」の返済を行って早く借金から解放されたいと思うのはとってもわかりますけど、最低限、以下3つのポイントをチェックしましょう!

【1】住宅ローン控除を受けている方は、年明けまで待つべき!?

住宅ローン減税の額は、年末時点の住宅ローン残高で決まります(残高が多いほど、控除金額が増えます)。

繰上返済することでローン返済額が減る一方で、ローン控除額も減ってしまうため、この2つの額を比較してみましょう。場合によっては年初まで待ってから繰上返済した方がお得になります。

もちろん、金利や控除率によるのは言うまでもありません(一度シミュレーションしましょう)が、控除率1%の場合は、年末よりも年初の方がお得である場合が多いですね。

もちろん、金利や控除率によるのは言うまでもありません(一度シミュレーションしましょう)が、控除率1%の場合は、年末よりも年初の方がお得である場合が多いですね。

また、住宅ローン控除の適用条件の中に「住宅ローンを10年以上借りる」(バリアフリー改修促進税制、省エネ改修促進税制の場合は5年以上)というのがあります。

例えば、頑張って繰上返済した結果、残りの返済期間が10年を切ったとしましょう。この場合、この時点で住宅ローン控除が受けられなくなってしまうのです。

【2】何度も繰上返済する場合は、「手数料」がかさむ場合も

繰上返済を行う際、「繰上返済手数料」といういうものがかかる場合があります。

複数回に分けて繰上返済する場合には、何度も手数料を払うことになり、こちらもチェックしなければなりませんね。

ちなみに、西野リサーチによると、これらは銀行によって異なるようですが、一般的に、インターネットからの申し込みの場合は手数料無料のところが増えているようです。

ちなみに、西野リサーチによると、これらは銀行によって異なるようですが、一般的に、インターネットからの申し込みの場合は手数料無料のところが増えているようです。

また、「一部繰上」か「全額繰上」かによっても変わり、金利タイプによっても、更には電話か窓口かによっても変わる(銀行もある)そう。。。なんか、めんどくさいですね。。

【3】固定金利の場合は違約金がかかる!?

繰上返済をした際、固定金利の場合に「違約金」が発生することが(多く)あります。

金額は、残債元本金額の2%だったり3%だったりと、銀行によって決められているようです。ここまでくると、

どんだけ金かかるねん!!

と思ってしまいますが、違約金が発生する仕組みは(変動金利の場合に違約金が発生しないのは)、なんだか追求していくと金融機関同士の円金利スワップという仕組みに基づいているようです。。。

低金利のおカネを早期に手放さない。余裕資金の有効な使い道は?

まとめると、住宅ローンは「できるだけ早い時期に、できるだけ多くの金額を」が原則ですが、一概にそう言えるわけではないということです。

また、繰上返済が必ずしも良いとは限らない理由は他にもあるのです。

“利息の支払い”という点からみた場合、繰上返済はとても有効な手段です。一方で「安い金利で長期的におカネを借りられる“権利”」を放棄するともいえます。

住宅ローンが他のローンよりも特に安く長く借りられるのは、物件という高価なものを担保に入れているためですからね。

つまり、安く”仕入れた”おカネをそうそうに”売る”のではなく、手元に残しておくことも選択肢の一つなのです。

万が一の備えとして手元におカネを残す。運用して資産形成もできる

いつ何があるか分からないこの人生、突然おカネが必要になることもありますよね。家族のためにもある程度の余裕資金を手元に置いておくことは心の安定にもつながります。

また、余裕資金をローン返済に回さず、金融商品を購入したり、不動産投資をしたり、新たに運用することで資産形成することもできるのです。

いざという時に対応するお金がなくなってしまっては元も子もありません。貯金と返済金額のバランスは、外せないポイントですね。

いざという時に対応するお金がなくなってしまっては元も子もありません。貯金と返済金額のバランスは、外せないポイントですね。

あなたの資産状況に合わせて、様々な選択肢があることを覚えておきましょう!

エージェントに相談!あなたにとって最適な答えを探り出す

繰上返済をするかしないか、またいつのタイミングでするのが最適かは、あなたの状況に応じて見極めなければなりません。

「できるだけ早い時期に、できるだけ多くの金額を」の原則は、あくまで一つの考え方を切り取ったものなのです。

住宅ローンを組む時にもファインシャルプランを立てることをおすすめするように、人によって答えが様々、「周りのみんなと同じように」が当てはまらないことが多い「住宅ローン」。

困ったときは、まずは(大局的な視点で判断してくれる)専門家に相談し、例えばシミュレーションをして数字に落とし込んで具体的に考えましょう。

最後に、西野コラムでの最後のお決まりの言葉を述べさせていただきいます。

「困ったら、まずは専門家(エージェント)に相談!」

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!