【実例】不動産会社の嘘「築年数が古いから住宅ローン減税は使えませんねぇ…」

※住宅ローン減税制度は改正されています。

本記事の内容は、一部古い内容を含む可能性があることにご注意ください。

目次

「古い物件でローン控除は難しいです」と言って他物件を紹介する不動産屋

先日、ミトミにご相談にいらしたお客様からこんなご相談を受けました。

「ある不動産屋さんに行って、物件を見せてもらったんです。気に入ったんですが、住宅ローン減税が使えるか聞いてみたら…『ん~、古い物件だから難しいんじゃないですかね~』といわれて他の物件を紹介されたんです。本当でしょうか」とのことでした。

確かに、住宅ローン減税(控除)には、築後経過年数の基準があります。

具体的には、戸建て住宅であれば築20年以内、マンションであれば築25年以内の物件でなくてはなりません。

しかし、(築年数基準を満たさない)古い物件でもローン減税制度を適用する方法はあります!

不動産業者でも意外と知らない(もしくは面倒くさがってやらない)こともあります。築年数基準は緩和できることを知っておいてください。

優良なマイホームの住宅ローンの一部を負担する制度なので適用条件がある

まず、住宅ローン減税制度の考え方を整理しておきましょう。

この制度は、住宅ローンを組んだ時に、金利負担の一部を国が負担しましょうという制度です。同時に、国としては、優良なマイホームを増やしていきたい想いがあります。

だからこそ、「自ら居住すること(セカンドハウスや賃貸住宅は適用外)」とし、床面積(登記簿面積)で50㎡以上という条件がついています。

尚、床面積50㎡未満がダメというのは、「マイホームとか言いながら、買ってすぐ賃貸物件とするんじゃないの?(区分収益マンション(投資物件)として買ってるんじゃないの?)」という疑いがあるのかもしれませんね。

そして、“優良な”マイホームという意味では安全性を最低限満たしてほしいのです。つまり、耐震性を満たすか、躯体などの家の重要部分に不具合がないことを示してほしいということです。

築年数基準があるのは「20年以内の建物であれば、(1981年6月1日 以降に建築確認を受けた)新耐震基準に適合しているだろう」という考えで作られている要件なのですね。

優良住宅であることを示すなら耐震基準適合証明書や既存住宅売買瑕疵保険でもいい

ということは、例えば30年以上経過している古い物件であっても、現行の耐震基準を満たしたり、検査して建物の重要部分に瑕疵がないことを確認すればいいのです。

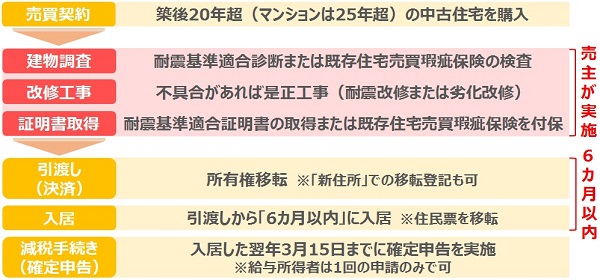

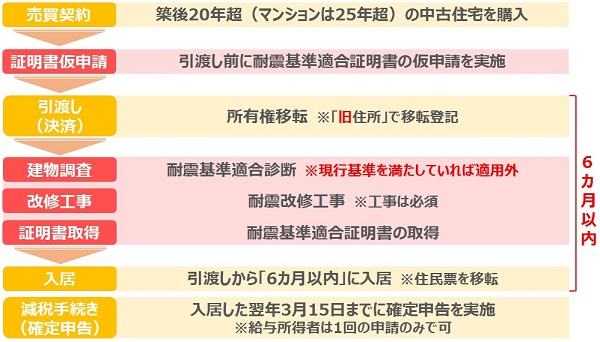

つまり、引渡し前に「①耐震基準適合証明書を取得」するか、または引き渡し後に「②既存住宅売買瑕疵保険の付保」のいずれかを行えば構わないのです。

①の場合には、以下の手順になり、

②の場合には以下の手順になります。

「方法はある」ということをぜひ知っておいてください。ミトミでは、実際にこのような方法でローン減税制度を適用した事例もあります。

売主との協力が必要などの煩雑さがあり、また細かい注意点もありますが、その辺りは信頼できる不動産業者(プロ)に任せましょう。

予算ギリギリのリノベーション物件ばかり紹介してくる不動産屋。真意は…

ご相談に来られたお客様の話には続きがあります。

「『その物件は古いから、こちらの物件はどうですか?』といって、伝えていた予算ギリギリの物件ばかり紹介してくるんです。そして、リフォーム済み物件を『これは個人でなく法人が売主なので安心ですよ~』といって紹介してきました」とのことです。

リフォーム・リノベーション済み物件が悪いわけではありませんが、業者が個人から安く買い取ってリフォームし、利益を載せて販売するものです。

本当に価格の妥当性があるか検証しなければなりませんし、業者が売主だからといって“安心”なわけでもありません。

ただ、その不動産屋にとって“面倒くさくない”物件と思ったのでしょう。

リフォーム済み物件は両手仲介(手数料2倍)に。リスク情報を隠し押し売りも…

予算を伝えたら、その上限いっぱいの物件ばかり紹介するのも、自社利益しか考えていないのかもしれません。

さらに、業者が買い取ってリフォームした物件(リノベーション物件)は、売主が業者です。多くの場合、売主と買主の間に不動産会社が1社しか入らない両手仲介となります。

![]()

両手仲介自体が悪いわけではありませんが、売主と買主の双方から仲介手数料を得られるため、「なんとしても契約を成立させたい」という思いが働きやすくなります。

![]()

買主にとって大切なリスク情報やネガティブな情報を隠され「いいこと」だけいって、うまく契約させられてしまう危険性があります。

物件情報の紹介だけする「物件紹介屋」の典型例ともいえる事例であり、そのような対応をされた場合には不動産会社を変えることも検討しましょう。

インスペクションや瑕疵保険を知らない仲介業者も。戸建てを買うなら注意

築古物件に住宅ローン控除を使うには、耐震性を満たすことを証明する(または既存住宅売買瑕疵保険を付保する)必要があります。

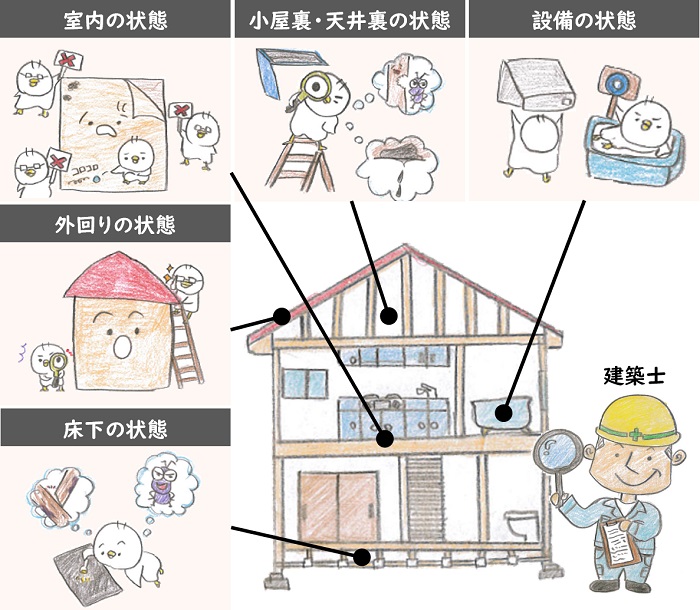

そのためには、耐震診断やインスペクション(建物状況調査)が必要となります。

そうでなくとも、中古住宅を買う際の安全性を担保するためには、耐震診断やインスペクションなどはかなり有効な手段です。

今後、2018年4月からはインスペクションの活用を促す法律が本格施行されたため、この状況が徐々に改善されることを期待したいものですが、いまだに広く認識されているとは言い難い状況です。

仲介業者でさえ、そもそも知らないケースも少なくありません。特に中古の戸建ての購入を検討する場合には、「インスペクションできますか?」と聞いてみましょう。

売主にとって、建築士による建物状況調査の依頼がきたらチャンス!

インスペクションは購入「前」に売主の許可を取って、建築士が自宅に入って調査するため、不快感を示す売主もいます。

しかし、買主にとっても、本当はわざわざおカネと時間をかけて家を検査することをしたくないのです。

それでも、建物の調査を行うということは、それだけ本気で家を買いたいと思っている証拠でもあります。

売主にとって、「インスペクションしたい」というお申し出は決して悪い話ではありません。ぜひ前向きに捉えて許可して欲しいと思います。

家族の命を守るマイホーム。売主自ら、耐震性の証明ができれば売りやすくなる

なにも、あら探しをしようとしているわけではありません。

いくら売主が「私がしっかりメンテナンスしてきたから大丈夫だ」といっても、家というのはどうしても外観からは安全性を判断できません。だから確認したいのです。

ご家族が安心して住めるマイホームを手に入れるためには、調査したいという買主の想いも汲むことがスムースな売買に繋がるでしょう。

もしくは、売主ご自身で耐震適合証明書を取得したり、既存住宅売買瑕疵保険を付保しておけば、安心な住宅であることをアピールできます。今後、普及が見込まれる「安心R住宅」の認定が取れればなおさらです。

今後ますます中古のマイホームの売買が活発になっていく見込みであり、これら新しい制度も積極的に取り入れ、売主も買主も双方にとってハッピーな取引がなされるといいですね。

【参考】住宅ローン減税が使える物件?はSelFinを使えば一発でわかる!

ここでご紹介した住宅ローン減税について、自分が買おうとしている物件は使える物件?使えない物件?という疑問があるかもしれません。

そんな時に頼りになるのが、AIが一発で物件のリスクや価値を判定するアプリ「SelFin」です。しかも無料で使える優れもの。

例えば、マンションの面積には壁芯面積や登記簿面積などの違いがあり、住宅ローン減税は登記簿面積が50㎡以上ないと適用されません。

しかし、物件ポータルサイトや販売図面広告には多くの場合、マンションの専有面積は(登記簿面積より面積が大きく表示される)壁芯面積で表記されます。

こういった忘れがちな注意点もSelFinが自動であなたに注意喚起を促してくれます。

その他、価格の妥当性や売りやすさ(流動性)、耐震性など多くのことがこのアプリでわかります。ぜひ使ってみてくださいね!

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!