修繕積立金は安くても高くても危険。適正金額を計算する方法とは?

目次

マンションの大規模修繕ができないと劣化が加速。資産価値に大きく影響

一般的にマンションは12年に一度を目安として、大規模修繕が行われます。

大規模修繕工事は、あらかじめ立てておいた「長期修繕計画」に従って、外壁や屋根の防水など建物の主要な部分について新築時と同様まで回復させる工事です。

この工事は多額のおカネを必要とされるため、毎月、マンションの住人(所有者)から一定額を集めて積み立てておきます。これが「修繕積立金」です。

修繕積立金の積立額が不足すれば、修繕積立金を増額したり一時金の徴収をします。また、管理組合が銀行から借り入れる場合もあります。こういったマンションは少なくありません。

さらに、おカネが足りずに工事を適切なタイミングで行えなければ、マンションの劣化が加速します。先延ばしをしてしまえば、結局さらに大きな工事が必要となり、雪だるま式に必要な工事代金が増加してしまいます。

その結果、マンションの劣化を放置することとなり管理が手に負えなくなります。当然、マンションの価値は下がり売れなくなります。資産価値に大きな影響を与えるのです。

どちらの積み立て方式でも値上がりリスクあり。積立計画を事前チェック!

積立金の徴収方法には、大きく2つあります。

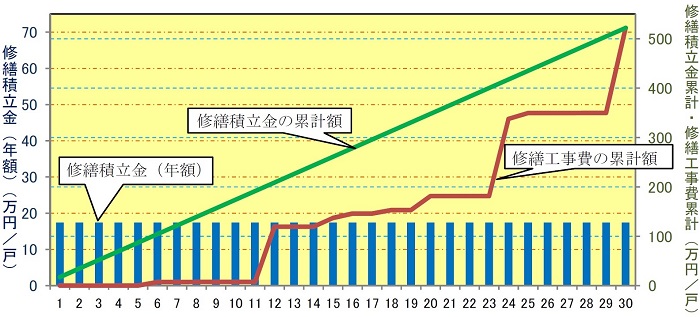

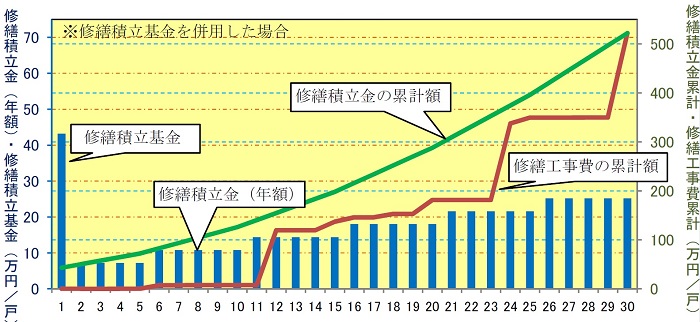

今後30年間の修繕にかかる総費用を均等に毎月集める「均等積立方式」と、建物が新しい時は負担が軽く、年数が計画するにつれて積立金を増やしていく「段階増額積立方式」です。

新築マンションは、買主(お客様)の購入コストを低くみせることなどを理由に「段階増額積立方式」を採用していることが少なくありません。

均等積立方式

段階増額積立方式

将来の値上がり時に、毎月の住宅ローン負担とあわせて家計を圧迫しないか、事前に長期修繕計画を確認しておくことが大切です。

また、毎月一定額を積み立てていく「均等積立方式」であっても、値上がりするリスクは十分あります。長期修繕計画は一度立てたら終わりではなく、5年ごとを目安として計画を見直していくためです。

さらに住まい方の変化によって、時代に応じた共用設備の入れ替えなども必要となってきます。将来値上がりするリスクは常につきまとうことをしっかり理解しておきましょう。

修繕積立金は安すぎても高すぎてもダメ。金額の水準が適正か確認したい

修繕積立金が安い物件は危険かもしれません。

「毎月の支払いが安くなってお得」と感じますが、建物や設備を維持管理する十分な資金が貯まらず、適切なメンテナンスができない可能性があります。

なにより快適な住環境が保たれず、場合によっては安全性も脅かされてしまいます。

一方で高すぎるのも問題です。無駄な設備にお金をかける計画になっているかもしれません。

施工内容を精査し、無駄なおカネを使うことになっていないか点検することが大切です。発注業者を見直すことで資金を効率的に使うこともできます。

どのようにチェックすればよいでしょうか?そこで参考になるのが国交省が示している適正価格です。

実際の事例を基に、国交省が適正価格の目安(平均値・幅)を示している

国交省は「マンションの修繕積立金に関するガイドライン」を策定しています。

その中で金額の目安を示しています(区分所有者が自ら居住する住居専用の単棟型のマンションを対象とし、均等積立方式による月額の目安)。

この計算式は、「長期修繕計画作成ガイドライン」に概ね沿って作成された長期修繕計画の84事例を収集・分析し、「平均値」と、多くの事例(事例の3分の2が)収まる「幅」を示すものです。

積立金額の目安=(A)×専有床面積+(B)×台数×住戸の負担割合(※)

※専有部分の床面積の割合とすることが多い

積立金はいくらが適正なのかを算定するのは、個々のマンションの規模や設備、事情によって大きく異なるため難しい面があります。

国交省の示すのはあくまで目安であって、この範囲に収まらないからといって直ちに不適切ということではないことには注意しましょう。

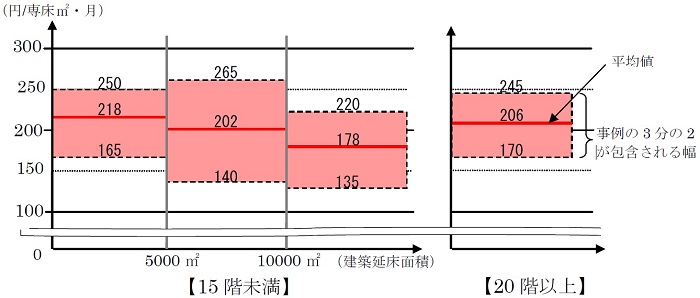

【(A)専有床面積あたりの修繕積立金の額】

| 階数 | 平均値 | 2/3が包含される幅 | |

|---|---|---|---|

| 15階未満 | 5,000㎡<延床面積 | 218円/㎡・月 | 165~250円/㎡・月 |

| 5,000㎡≦延床面積<10,000㎡ | 202円/㎡・月 | 140~265円/㎡・月 | |

| 10,000㎡<延床面積 | 178円/㎡・月 | 135~220円/㎡・月 | |

| 20階以上 | 206円/㎡・月 | 170~245円/㎡・月 | |

【(B)機械式駐車場の1台あたりの修繕工事費】

| 機械式駐車場の機種 | 1台あたりの修繕工事費 |

|---|---|

| 2段昇降式(ピット1段) | 7,085円/台・月 |

| 3段昇降式(ピット2段) | 6,040円/台・月 |

| 3段昇降横行式(ピット1段) | 8,540円/台・月 |

| 4段昇降横行式(ピット2段) | 14,165円/台・月 |

簡単な計算で目安金額が分かる。大きく乖離している場合は調査してもらう

上記の表を使えば各マンションについて標準的な目安の金額を計算することができます。

例えば、延べ床面積が5,000㎡で専有面積が60㎡の10階建ての機械式駐車場のないマンションの住戸の場合、目安の積立金額は「12,120円/月」(=202円/㎡・月×60㎡)となります。

また、多く(2/3)の事例が収まる金額帯は「8,400~15,900円/月」(=140~265円/㎡・月×60㎡)となります。

この水準が絶対正しいわけではありませんが、この範囲から大きく離れる場合には、その理由を不動産会社に説明してもらいましょう。

マンション管理組合・管理会社に、重要事項調査報告書や総会議事録を開示させることによって、長期修繕計画、修繕履歴、今後の値上げ計画などを知ることもできます。

管理費や修繕積立金は毎月徴収され続けるもので、家計にも小さくない影響があります。マンションを買う前に、しっかりと納得した上で購入したいですね。

赤字マンションを買うと自分一人ではどうしようもない。管理の質を確認!

マンション購入時にはその他にも、管理の質をチェックをしておく必要があります。

「マンションは管理を買え」ともいわれます。

例えば、管理費や修繕積立金の水準以外にも、そもそも長期修繕計画があるか、計画があってもその通りに実施されているか(お金が貯まっているか)、滞納はないかなどです。

また、マンションは多くの住人との共同生活でもあり、一人の資力ではどうにもすることができません。赤字のマンションを購入してしまうと、なすがままに劣悪な物件となってしまうリスクがあります。

しっかりと事前に調査してくれる不動産会社を通じて、資産価値が下がりにくいマンションを購入するようにしましょう。

もちろんいつでもミトミにご相談くださいね!

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!