2月の住宅ローン金利は現状維持~引き下げ。不透明化する国債市場

目次

2月の適用金利は横ばい~引き下げ。年度末に向けた顧客獲得 vs 様子見

住宅ローンの2月の適用金利について、固定型10年の最優遇金利の推移をみると「引き下げまたは前月水準の維持」と大手銀行の対応が分かれました。フラット35も▲0.02%とわずかながら引き下げられています。

先月は、メガバンク各行とも足並みをそろえて+0.05%の引き上げたことから考えると、一転してその対応が分かれた形となりました。

| 固定型10年の最優遇金利(年利) ※フラットは21年~35年(借入90%以下) | 2016年12月 | 2017年1月 | 2月 |

|---|---|---|---|

| 三菱東京UFJ銀行 | 0.60% | 0.65%(↑) | 0.50%(↓) |

| 三井住友銀行 | 0.80% | 0.85%(↑) | 0.75%(↓) |

| みずほ銀行 | 0.80% | 0.85%(↑) | 0.85%(→) |

| りそな銀行 | 0.085% | 0.90%(↑) | 0.90%(→) |

| 三井住友信託銀行 | 0.45% | 0.50%(↑) | 0.50%(→) |

| フラット35 | 1.10% | 1.12%(↑) | 1.10%(↓) |

| ※あくまでも固定型10年の最優遇金利のみ抽出したもので、住宅ローンの借り入れ条件も各行で異なります。 各行比較のためではなく、金利の時系列推移のご参考としてご覧ください | |||

三菱東京UFJ銀行および三井住友銀行は、10年固定の金利を引き下げたのは半年ぶりで、4月からの新生活にむけて住宅を購入する顧客獲得に向けた戦略的な金利値下げと考えられます。

一方で、その他の銀行は上昇圧力のある長期金利(固定型住宅ローンの指標)の今後の動向をにらみながら今回は様子見した格好です。

トランプ政権発足により、株式市場・金利市場・為替市場は大きく揺れ動いており、今後の動向が不透明な状況となっています。

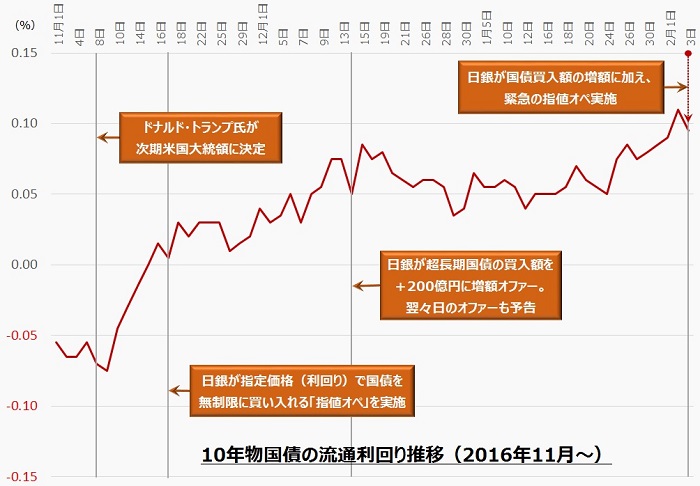

1月下旬からじわじわ上昇する長期金利。2月3日には一時「0.15%」に

長期金利(10年物国債の流通利回り)をみると、年末~1月中旬までは、概ね0.04%~0.07%と日銀の誘導目標である「ゼロ%程度」の許容範囲と思われる水準で動いていました。

しかし、1月下旬ころから利回りが上昇しており、2月1日には節目となる0.1%を突破するなど、その動きは不安定となっています。

しかし、1月下旬ころから利回りが上昇しており、2月1日には節目となる0.1%を突破するなど、その動きは不安定となっています。

2月3日に荒れた国債市場。日銀が緊急の「指し値オペ」を実施する事態に

2月2日に約1年ぶりの高水準である「1.1%」の利回りをつけたことなどを受け、市場参加者は2月3日に日銀が「この価格ならいくらでも国債を買う」と無制限に国債を買い入れる「指値オペ」を実施すると予想していました。

しかし、国債買い入れ額の+400億円の増額(4,100億円→4,500億円)に留まり「日銀が利回り上昇を許容している」とメッセージを受け取り、一時「0.15%」まで上昇、円高・株安にまで波及しました。

あわてた日銀は緊急に「無制限に国債を買う」という指値オペを実施、結局予定していた4,500億円を大幅に超えた7,200億円超の国債を買い入れる結果となり、利回りの上昇を抑え日経平均株価もプラスで引けました。

あわてた日銀は緊急に「無制限に国債を買う」という指値オペを実施、結局予定していた4,500億円を大幅に超えた7,200億円超の国債を買い入れる結果となり、利回りの上昇を抑え日経平均株価もプラスで引けました。

2016年11月17日の指値オペでは、国債市場の実勢価格よりも日銀の示した指値が低かった(利回りは高かった)ため、それに応じた金融機関がいなかったことを考えると日銀の本気度がうかがえます。

今後も急激な利回り上昇へは抑制に動くというメッセージを市場に与えた格好となりましたが、引き続き金利上昇圧力が高まる中で、日銀の対応はますます注目が集まっています。

トランプ米大統領の円安誘導批判で日銀も財務省もピリピリムード?

トランプ米大統領による円安誘導批判や日銀への間接的なけん制も繰り出される中、今後の動きはますます不透明となっています。

国債市場が乱高下した2月3日には、麻生太郎財務相が閣議後の記者会見で、「デフレ状況を是正するため」との意図で「”円高による状況”を是正するために金融政策を緩和した」と述べてしまい、財務省が慌てて火消しにまわる事態もありました。

国債市場が乱高下した2月3日には、麻生太郎財務相が閣議後の記者会見で、「デフレ状況を是正するため」との意図で「”円高による状況”を是正するために金融政策を緩和した」と述べてしまい、財務省が慌てて火消しにまわる事態もありました。

トランプ米大統領が日本を円安誘導と批判したばかりだけに、ピリピリムードが漂います。

政治的な思惑などから日銀は動きづらくなれば、住宅ローン金利が急騰するリスク

日銀が掲げる「ゼロ%程度」の誘導目標における、”程度”の範囲については日銀は明言を避けており、市場関係者は実際の値動きにどのように日銀が反応するかで探りをいれている状況です。

今回は、トランプ米大統領による日銀の金融緩和に絡めた円安誘導批判に対して、日銀が本当に動くかどうかを試されたものともいえます。

また、日銀はこれ以上、大きく国債買い入れ額を増加させる程財務的な体力が残っているとはいえず、また、市場機能をゆがめているとの批判も根強く残ります。

さらにアメリカとの対立を避けるなどの政治的な思惑で、日銀がこれまでのような柔軟な指値オペの介入をしなくなったと受け取れば、利回りが急騰し、住宅ローン金利が一気にあがるリスクもあります。

米国の金利上昇によって日本の金利上昇圧力となって波及する中、もろ刃の剣ともいえる「指し値オペ」をどこまで使えるか疑問も残ります。今後とも注意深くみていきましょう。

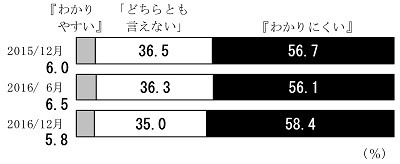

【参考】日銀の説明はわかりにくい?信頼していいかどうかわからない?

日銀が3カ月ごとに実施している調査に「生活意識に関するアンケート調査」があります。

最新版(2016年12月調査)によると、「日本銀行の外部に対する説明への評価」が「(どちらかと言えば)わかりやすい」とした割合は5.8%、「(どちらかと言えば)わかりにくい」は実にその10倍の「58%」超に達しています。

日本銀行の外部に対する説明への評価(日本銀行:「生活意識に関するアンケート調査」(第68回)2016年12月調査)

「日本銀行の説明や言葉が専門的で難しい」ということに次いで、「金融や経済の仕組み自体がわかりにくい」、「日本銀行について基本的知識がない」といった回答が続いています。

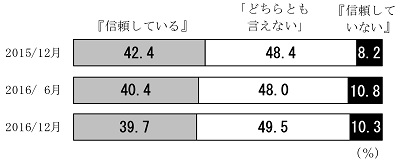

また「日本銀行への信頼度」について、「信頼している」割合はここ1年で下落基調が続き、4割を切っています(2015年12月:42.4%→2016年6月:40.4%→2016年12月:39.7%)。一方で「信頼していない」は(同:8.2%→10.8%→10.3%)と1割前後を推移しています。

日本銀行への信頼度(日本銀行:「生活意識に関するアンケート調査」(第68回)2016年12月調査)

つまり、信頼しているかどうか「どちらともいえない」と戸惑っている層が増えているのです(同:48.4%→48.0%→49.5%)。

黒田日銀総裁は市場との対話を重視するスタイルをとりますが、アンケートを紐解くと市場にその声が届いていないとも映ります。市場が疑心暗鬼にならないためにも、より具体的な説明を期待したいですね。

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!