そもそも家を買ってもいいの?失敗事例と正しいマイホーム予算の決め方

目次

マイホームの買い方や物件の選び方を悩む前に、大事なことを忘れてない?

マイホームを買おうと思っても、初めの段階で戸惑う方も少なくないようです。

「買い方が分からない」「家の選び方って何を基準にすればいいの?」とそもそもマイホームをどうやって買っていけばなかなか難しいと感じてしまいます。

インターネットをみても物件情報サイトがあふれ、物件がたくさんあることだけは分かります。

気になる物件を見つけて問い合わせても「これはいい物件ですよ」と言われるばかりで、本当に買っていいのかどうかますます混乱します。

家の買い方・物件の選び方に悩む中で、それよりも大事で忘れがちなことが一つあります。それは「そもそも家を買ってもいいか」という大前提の部分です。

ここでは、住宅購入の失敗例も含めて家を買ってもいいかを考える方法をみていきましょう。

まずは「そもそも家を買ってもいいのか?」をチェックしたい。失敗例も…

「家を買ってはいけない場合」というのは、買うことによって生活(家計)が圧迫されてしまうケースです。

「家を買うんじゃなかった…」という後悔を生む大きな要因の一つは、家計に見合わない予算(価格)の住宅を買ってしまい、その後の住宅ローン返済のやりくりに困ってしまうことです。

ですので、マイホーム探しの前に「家を買っても生活は成り立つか?」「どれくらいの金額(予算)なら無理なく住宅ローンを返済していけるか?」をまずはしっかり見極めることが大切です。

これをしなかったがために、住宅購入に失敗して後悔してしまう方も実際にいます。

マイホーム購入した方は、後述する3つの方法のいずれかで住宅の予算決めをしているケースが多いようです。一つずつみていきましょう。

①不動産営業マンに勧められるがまま「借りられる額」で住宅ローンを組む

最も危険なのがあらかじめ予算を決めないパターンです。不動産会社に相談し、勧められるがままに物件をみていく場合に起こりやすいです。

銀行が貸すお金(住宅ローンの額)は、年収や借り入れ状況などから判断するだけです。銀行は今後のライフプランや個人の家計状況は詳しくみません。

また、住宅ローンは最も金利の低い融資の一つです。それは「自宅のためなら、必死にローンを返すだろう」という思惑もあります。借りたが最後、住宅ローンのために働くようなことになっては本末転倒です。

不動産会社の営業担当者は、年収から「いくらまで借りられるか?」(借入可能額)を簡単な計算でだいたい割り出せます。

その上限ギリギリの物件を提案することで仲介手数料の金額をあげようとするケースがあります。低価格帯の物件より質が良いことが多く営業しやすい側面もあります。

「借りられる額」ではなく「借りていい額」(返済可能額)を知った上で、物件選びをするのが大切です。

②今の家賃と比較するだけ。教育資金・老後資金など長期スパンで考えない

「月々の住宅ローン返済額が今の家賃が額程度になる」ような予算を決める場合があります。

一見すると合理的に思えますが、これだけで考えるのはあまりお勧めできません。というのも、家を買った後のライフスタイルは大きく変わることになるためです。

子どもがいる場合、お子さまの成長と共に教育資金が重くのしかかります。小学校や中学校などの学費、塾、習い事、大学生活への仕送りなどなど、“今の生活”とはかけ離れた出費が待ち構えています。

さらに長寿命化している現在、老後資金の貯えも残しておかなければなりません。その他、趣味や旅行などにかけるお金や自動車を購入する場合にもそれに応じて出費が増えます。

このように家を買った後の将来には、住宅資金(住宅ローン返済金)に加えて、さまざまな必要資金も捻出する必要がでてくることが多いのです。

“今の家賃”(生活)を基準として考えてしまうと、住宅ローン返済に人生が縛られてしまいます。お子さまの成長やご自身の老後まで含め、ライフスタイルの変化も踏まえて長期スパンで考えましょう。

③将来のライフスタイルから「借りていい額」を確認して住宅予算を決める

家を買うことを単独で考えず、家を買った後のライフスタイルの変化も踏まえて住宅予算を決める方法があります。

この方法は住宅ローン返済が長きにわたって可能かどうかをチェックすることともいえ、最も安全な方法といえます。

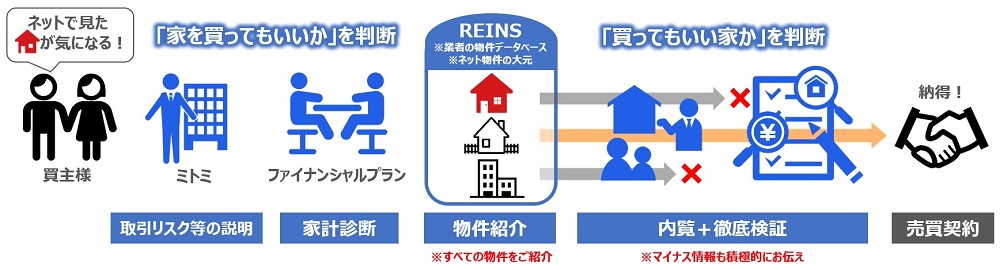

具体的には、平均寿命までの資金計画(キャッシュフロー表)をファイナンシャルプランナー(FP)などお金の専門家と共に立て、実際に目に見える形で検証することが効果的です。

物件を本格的に選んでいく「前」に、これ以上の予算は危険水準という「借りていい額」のラインを知っておけば、当初考えていた予算を超えて家を買ってしまうこともなくなります。

さらに、キャッシュフロー表を作ることで現在の収入・支出の問題点も浮き彫りになり、お金が貯まる体質へと変化せせる意識づけができるメリットもあります。

ミトミでは住宅購入する方や個別相談された方には「FP相談(ファイナンシャルプラン作成サービス)」を無料でご提供しています。ぜひご利用くださいね。

将来のことが分からなくても資金計画に意味はある!家計改善・見直しにも繋がる

そうはいっても将来のことは分からないし…と思う方もいらっしゃるでしょう。

もちろん、現段階ではお子さまの数や進路まで確定しておらず教育資金が変動する可能性もあります。趣味にかけるお金も変わってくるかもしれません。

ただ、現時点で将来設計がぼんやりとしか決まっていなくても、それぞれどれくらいの費用がかかる可能性があるかその相場を知っておくことは家計改善につながります。

一度作ったキャッシュフロー表そのままに行かずとも、計画からズレた時には家計改善ができます。違う道に進む場合にもだいたいどれくらいの出費が多くなる(少なくなる)かも把握しやすいものです。

家計診断(FP相談)をする上で現在の生活費を振り返りますが、それだけでも生活改善ポイントが見つかることはよくあります。

日々の家計状況を見直す機会というのはあまり多くありません。住宅購入する・しないに関わらず、今現在の家計状況を洗い出すことだけでも大きな意味があるのです。

物件相場より住宅予算が少ない場合、今は買ってはいけないタイミング

以上、そもそも家を買ってもいいのか?を調べる上で住宅予算をきちんと立てる重要性についてお話しました。

予算の決め方としてはもちろん③の方法が望ましいといえます。その上で、マイホーム購入の希望エリアや間取りなどから、だいたいの物件相場を調べましょう。

その物件相場が、住宅予算(ローンの額+自己資金額)の範囲に収まる場合には、本格的な物件探しを進めていきましょう。

逆に、物件相場よりも住宅予算がかなり少ない状況であれば、今すぐには買ってはいけないタイミングといえます。家を買ってもその後の生活が破綻しては意味がありません。

自己資金をためたり、年収がアップする時期まで待つという選択肢も考えたいところです。

もちろん、住宅予算の範囲内で家を買える場合にも、今度は「買ってもいい家か?」をしっかり検証した上で購入してくださいね。

「家を買って失敗した…」は物件だけ見るから。家計診断⇒物件検証の順!

「家を買って失敗した」と後悔する原因の多くは、物件だけ見てしまうことにあります。

住宅購入=物件選び、というイメージとなってしまいがちですが、冷静に考えれば住宅購入は大きな金額が動く資産購入です。

物件だけでなく、生活に大きな影響を与えることを思い出して、安全・安心な取引を心掛けたいですね。

特に物件を先に見てしまい、その物件に“惚れ込んでしまう”と後から予算を決めようにも「この物件を買いたい!」という思いが先走り自分を正当化してしまうものです。

結果、借りられる額ギリギリまで住宅ローンを組むこととなりかねません。まずは「家を買ってもいいか?」をチェックした上で、具体的に物件を探し「買ってもいい家か」を検証する、という順番を忘れないようにしてくださいね。

もちろんミトミではこの順番(家計診断⇒物件検証)で、安心・安全なお取引をしっかりサポートします。いつでもご購入依頼やご相談をお待ちしています!

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!