マイホーム購入の数年後に転勤⇒自宅を月額家賃20万円超で賃貸した事例

※プライバシー保護のため記事内で一部取引内容をぼかす等の配慮をしています

目次

将来の転勤に備えた住宅購入。「将来賃貸できる物件か?」を事前チェック

家の買い方セミナーにご参加いただき、その後住宅相談をいただいたAさん。ミトミのマイホーム購入のご依頼いただきました。

会社員の5人家族(ご夫婦+お子さま3人)で、板橋区内の賃貸物件にお住まいです。元気なお子さまが成長するにつれて現在住んでいる賃貸物件が手狭になり、広い戸建て住宅を買いたいと考えていました。

Aさんが最終的に買ったマイホームは、最寄駅から徒歩7分の新築戸建てでした。

住宅を購入してから数年後に転勤が決まり、ご家族みんなで一時的に引っ越しています。しかし自宅を月額20万円超の家賃で賃貸することができており、なんの問題もなく住宅ローンも返済できています。

購入検討物件の資産性、特に将来マイホームを貸すことができやすいか・いくらで貸せるのかを事前に検証しており、貸しやすい家かどうかをチェックしていたことが成功要因でした。

ここでは、具体的にこのマイホーム取引を振り返りましょう。

キャッシュフロー表を作成し、住宅ローンを安全に返済できる予算を決める

Aさんは予算を具体的に決めておらず、漠然と4,500万円くらいかなと考えていらっしゃいました。

お子さまも3人いらっしゃり、今後の教育費の負担も想定より多額になる可能性もあります。住宅ローン返済がのしかかることで、家計を圧迫しないか正確に知っておくことが必要でした。

そこで、まずはお金の専門家であるファイナンシャルプランナーとのFP相談を行い、一生涯のキャッシュフロー表を作成することにしました。

いつ・どれくらいの収入や出費があり、いつ・どれくらい手元にお金が残っているのか、を平均寿命まで月単位でシミュレーションするものです。

住宅資金や教育資金のみならず、Aさんの自己資金や保有資産、老後資金、お子さまの結婚式に包むお祝い金など細かい出費も含め、すべて盛り込んで一生の家計予想を作りました。

結果として、家計に大きな影響を及ぼさない住宅価格は「5,300万円」との試算結果がでました。経済的に安心して購入できる住宅予算が、当初イメージしていた金額よりも約800万円伸び、Aさん自身も驚いていました。

エリアに見合わない住宅予算の場合「安かろう悪かろう」なマイホームになりがち

住宅予算を低く抑え過ぎてしまうと、結果として大きな損をしてしまう場合があります。

エリアに見合わない予算で家を選ぶと、駅からかなり離れた距離の住宅や品質が悪く将来大きな修繕費が見込まれる家など、「安かろう悪かろう」のマイホームになりがちだからです。

エリアの相場に見合わない予算の場合には、エリアを見直すことも含めて検討することが一案です。

希望エリアに沿った適正予算であるかどうかを見極めることが、良質なマイホーム選びの第一歩といえるのです。

その点、Aさん家計状況は極めて健全であり、住宅予算が大きく伸びたことで、住宅選びの範囲が広がりました。結果的に資産性の高い優良なマイホームを選ぶことができたのです。

また、同時にAさん自身が意識せずに普段の生活で支出している項目にも気づきがあり、FP相談によるキャッシュフロー表の作成が家計改善にも役立ちました。

住宅購入後の転勤を見据え、徒歩10分以内の「貸しやすい物件」を選んだ

Aさんは板橋区や練馬区を気に入っており、予算的にも問題のないこの2区の範囲で戸建てを探すこととしました。

特にこのエリアの中でも、最寄り駅からの距離は徒歩10分以内は厳守して物件を探すことにしました。

予算的に10分圏内の戸建てでも問題なかったことともありますが、なによりAさんは将来、東京都から遠方に転勤などで引っ越す可能性が高かったためです。

また、マイホームを手放すことを考えているわけではなく、引っ越す場合には自宅を賃貸をする可能性が高い状況でした。

駅からの徒歩距離が10分圏内であれば、将来、売ったり貸したりしやすくなります。賃貸物件として多いアパートやマンションと競うためには、駅からの距離が近いという利便性の良さは重要です。

また、特に家賃水準が高いため法人契約を見据えて通勤のしやすさを重視する必要もあったことで、駅からの距離にはこだわりました(後述)。

以上のように、将来の入居者へのアピールも含めて考えた物件選びをしたのです。

将来の入居者を想定し、狭小住宅や駐車場なし物件、陽当たりの悪い家は避ける

戸建て賃貸は、一般的なアパート・マンションの賃貸とは違う入居者を呼び込めます。最も想定される将来の入居者は子育て世帯です。

そのことを常に意識するだけで、将来の入居者にアピールできない物件を購入することを避けられます。

例えば、子育て世帯は広い延べ床面積を求めることが多く、またご家族で一緒に出掛ける場合の自動車を持っている世帯もあります。

その点で、アパートやマンションよりも専有面積が広く、駐車場も無料で使える戸建ては子育て世帯に適します。そのため、狭小戸建てや駐車場のない一軒家は貸しにくいといえます。

一般的に戸建て住宅はマンションに比べ窓も多く、日当たりや通風が良好で開放感があることが有利なポイントです。内覧時にも印象がよい傾向にあります。

そのため、住宅購入者自身が気にしなくても、日当たりや風通しの極端に悪い戸建てを買ってしまうと、将来の入居者には敬遠される可能性があります。

将来自宅を貸す可能性がある場合には、戸建てはマンションとは違った特徴を持つことを理解し、こういった点を意識した上で物件選びをすることが重要です。

いくらの家賃で貸せるのかも事前検証。実際に想定通りの賃料で賃貸できた

上でも述べた通り、Aさんは将来一時的な転勤がある場合などには自宅を賃貸に出す可能性がありました。

そこで、実際に貸し出せるのか、貸し出せた場合にどれくらいの家賃(想定賃料)を取れそうかという点も事前に検証しました。

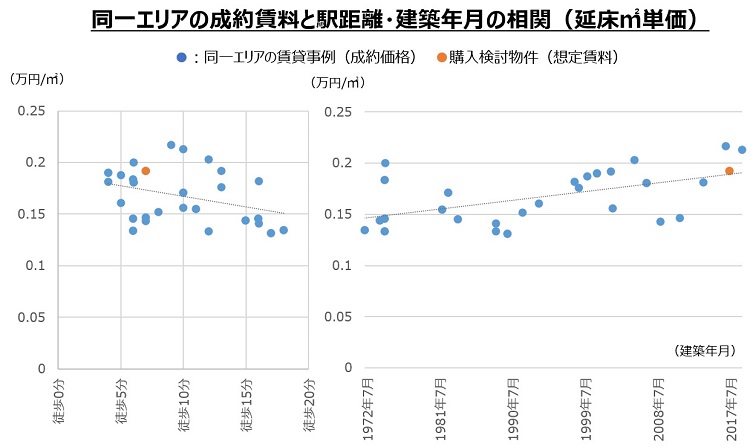

以下はその資産性や価格の妥当性検証過程で作成した実際のグラフの一つですが、同じエリアで過去に実際に取引された時の家賃(成約賃料)を、徒歩距離別、築年月別に並べたものです(このグラフの理解は不要です)。

他のデータや購入物件のグレードも考慮すると、月額約20~23万円程度の家賃が取れそうだということがわかりました。

後日談ですが、実際にAさんは住宅購入から数年経過後に一時的な転勤が決まりました。将来、購入したマイホームに戻ってくる予定で、やはり自宅を貸し出すことにしました。

その時の家賃は約23万円と検証通りの結果となりました。この金額は住宅ローン返済額や固定資産税額、維持費などを大きく超える水準であり、まさにマイホームが資産として活用できています。

通勤に便利なマイホームは法人契約も想定。20万円を超える月額家賃でも成約できる

戸建ての賃貸で、家賃を月額23万円も取れた要因は何でしょうか。しかもこの物件、入居者募集から1カ月と経たないうちに賃貸契約申し込みが入っています。

主な要因は、やはり戸建てながら最寄駅から徒歩7分と近い立地で希少性が高いこと、かつ、都心オフィス街へのアクセス性が良好であったことです。

都営三田線沿線の戸建てですが、オフィス街への大手町へは乗り換えなし1本でいけます。

さらに月額賃料の高い戸建て賃貸のメイン客層の一つとして、法人契約があります。法人契約は会社が契約者となり、その従業員が物件に入居する契約です。

家賃の負担は法人が福利厚生として全額支払う場合や、従業員が一部負担するケースなどがありますが、重要なのはいずれも入居者(従業員)自身が全額負担するわけではないことです。

さらに最近では、法人が社員寮を手放すことで固定資産保有リスクをなくし、その分、一般住宅の家賃補助を出すケースも増えています。

そのため、家賃の一部負担で済む入居者は、高額に思える賃料であっても、優良な住宅であれば借りて住みたいと思うのです。

むしろ家賃水準よりも、毎日の通勤の利便性が重視されるため、オフィス街へのアクセスのよい駅にこだわることに妥協は許されないといえます。

今回購入した物件ではその点を満たしており、駅から近く通勤・通学に便利な立地という優位性がありました。そのため、高い家賃であっても募集から1カ月で入居者が決まり、かつ法人契約として賃貸契約を結べたのです。

買主さんは建物内装を検討、ミトミは資産性や災害耐性等の専門的検証

以上より、貸しやすい家であることが検証できた徒歩7分にある4,980万円の新築戸建て(大手ハウスメーカーの建売住宅)に決めることになりました。

購入のポイントとなった、その他の点は以下などです。なによりAさん自身が物件を気に入ったこととが決め手となりました。

資産性

- 駅距離が徒歩7分の戸建てであり賃貸や売却する際に有利

- 都心へのアクセス性がよく通勤・通学に便利な駅が最寄り

資金面

- 新築戸建の売主(不動産事業者)が決算期にあり値下げ成功

- 住宅ローン減税制度が適用でき、10年間で400万円が還付

建物性能

- 南向き・両面バルコニー・全居室2面採光で陽当たり良好

- 床暖房や全居室クローゼット付等、充実設備・収納豊富で快適

また、前面道路の幅員が6m超で接道状況も良く、3階建てでやや細長い長方形土地ではあるものの、将来の売却(流動性)は問題ないと判断できました。

また、川が近くにあるため洪水被害が想定されるエリアですが、洪水ハザードマップや過去の浸水被害、道路冠水情報などを確認しても甚大な被害が想定されているわけではないことも分かりました。

このように、資産性や資金面、災害耐性などはミトミが主に検証し、Aさん自身は間取りや設備などの建物性能を主に検討します。住宅購入者とミトミとでは見るべきポイントが異なるのです。

買主さんには自分の生活に直接関係する興味のある部分をみてもらい、その他の専門的なチェックはミトミが行うことで安全な取引を実現しています。

【まとめ】資産価値あるマイホームが住み替えを可能に。不動産屋選びが鍵

Aさんのケースでは、適切な予算決めや、将来の転勤の可能性などライフイベントを見越したマイホーム探しが功を奏し、住宅購入後の引っ越しもスムースにできました。

もし、予算を削って相場の安い郊外住宅や都心へのアクセスの悪い通勤・通学に不便な立地に家を買ってしまっていたとしたら、貸せない・売れない事態に陥り、資金面で大きな苦労をしたかもしれません。

もし、ずっと同じ場所に住むと考えていても、意外と引っ越さなければいけない事態はやってきます。一生に一度と思って家を買うリスクは高いのです。

実際に、間取りや設備など建物の内装ばかりを気にし、将来のことを深く考えずに駅から徒歩20分など不便な立地に家を買ってしまうケースはよくあります。

将来を想定して「いつでも貸せて売れる」資産価値のあるマイホームかどうかをチェックし、将来の住み替えができるかどうか確認した上で購入判断を行うことは必須と言えるでしょう。

そしてその専門体なチェックを行うのは、不動産仲介会社の役目です。

物件情報はどの不動産屋も同じです。しっかりと資産性を検証できる不動産会社に依頼して将来にわたって安心安全な住宅購入をしてくださいね。(もちろんミトミへのご相談もお待ちしています!)

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!