トランプ相場で金利急騰?日銀が初の「指値オペ」に踏み切るも波乱含み

目次

早々と切り札「指値オペ」を実施した日銀。国債市場は敏感に反応

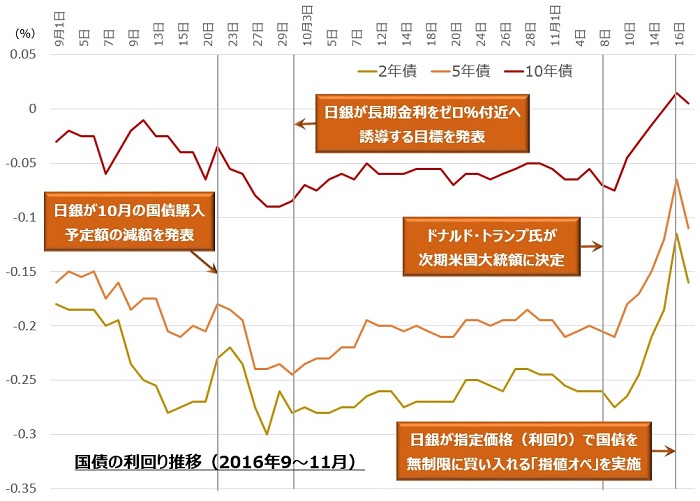

日銀は2016年11月17日、急騰している国債利回り(金利)を押さえ込もうと「指し値オペ」を実施しました。実際、2年物・5年物・10年物国債利回りは上昇基調から一転、低下しました。

指値オペとは、価格(利回り)を指定して無制限に国債を買い入れる、つまり日銀が金融機関に対して「この価格(利回り)なら国債をいくらでも買い取る!」と約束するもので、強力な金利操作手法といわれています。

これは9月21日の金融政策決定会合において、長期金利をゼロ%付近に誘導することに加えて、今回実施した指値オペも新たな金融手法として導入したばかりでした。

これは9月21日の金融政策決定会合において、長期金利をゼロ%付近に誘導することに加えて、今回実施した指値オペも新たな金融手法として導入したばかりでした。

強硬手段であり、事実上日銀が金利を決めるもので、市場機能を失うとの批判もあります。「抜かずの宝刀」とも呼ばれ、実際にはこの手法が使われないか、または実施するにもまだ先ではないかという声が大勢を占めており、驚きをもって迎えられました。

背景には米国金利急騰の波及による日本国債利回りの上昇

背景には、トランプ氏が次期米大統領に決定した後、米国の国債利回りが急騰し、日本含め主要国に金利上昇の流れが波及したことがあります。

具体的には、トランプ次期米大統領の経済政策が大規模な減税策やインフラ投資策を主軸としており、これは米国の景気好転に加えて政府の財政悪化を意味します。そして好景気も財政悪化も、いずれも長期金利が上昇する要因です。

なぜなら、景気が上向くということは、投資家がリスクを取りやすくなり株式などのリスク性資産におカネが回るため国債価格が下落(利回りが上昇)します。

財政悪化となれば、政府が国債を大量発行しておカネを集めるので、やはり国債価格が下がる(利回りが上昇する)力が働くのです。

イールドカーブ・コントロールを意識して「待った」をかけた日銀

今回の指値オペは、10年物国債ではなく、2年物と5年物国債の利回りをそれぞれ「▲0.09%」「▲0.04%」に指定し、「これ以上の利回り上昇(価格下落)は許さん」と日銀が強い意志を示したものです。

日銀は「イールドカーブ・コントロール付きの長期金利操作」を政策方針としており、短期金利から長期金利を結んだイールドカーブ(利回り曲線)をバランスよく誘導したい想いがあります。

日銀は「イールドカーブ・コントロール付きの長期金利操作」を政策方針としており、短期金利から長期金利を結んだイールドカーブ(利回り曲線)をバランスよく誘導したい想いがあります。

今回、特に2年物・5年物国債の利回りが急騰し、イールドカーブが想定より平たん化する恐れがあったため、これに警告を発した格好です。これにつられ、10年物国債の利回りも低下する結果となりました。

指値オペに対する応札ゼロ。ひとまず日銀が利回り上限を示した格好

今回の指値オペに対する応札はゼロでした(日銀の指値に応じた売主は現れませんでした)。国債市場の実勢価格よりも日銀の示した指値が低く(利回りは高く)、国債を保有する金融機関としては市場で売った方が有利と判断したためです。

今回は、日銀が「この価格(利回り)が下限(上限)と考えている。これを超える売買は日銀として黙っていられない」とマーケット参加者に意思を表明したものといえるでしょう。

しかし今後、それでもなお金利上昇が続けば、市場の実勢より高い価格(低い利回り)で日銀が国債を購入する事態となる可能性もあります。

しかし今後、それでもなお金利上昇が続けば、市場の実勢より高い価格(低い利回り)で日銀が国債を購入する事態となる可能性もあります。

その場合には、「お得な価格だからすべて日銀に売って利益を出そう」と金融機関の売りが殺到して、日銀の国債購入量が急激に膨れ上がるかもしれません。一旦は金利が方向転換し、利回りが下がりましたが今後は依然不透明な状況が続きます。

日銀は、日米金利差の拡大が円安・物価上昇をもたらすことを期待

米国では、ドナルド・トランプ氏が次期大統領に決定してから、長期金利や株価が上昇しました。米10年物国債は、選挙後から約0.4%も上昇し、現在2.2%水準にまで上昇しています。

一方で日本は10年物国債水準をゼロ%程度で固定しようとしているわけですから、その金利差は拡大します。すると、米国で現金を運用した方が利息が多くつくことになり、日本円を売り米ドルを買う動きが加速し、一気に110円台にまで円安が進んでいます。

一方で日本は10年物国債水準をゼロ%程度で固定しようとしているわけですから、その金利差は拡大します。すると、米国で現金を運用した方が利息が多くつくことになり、日本円を売り米ドルを買う動きが加速し、一気に110円台にまで円安が進んでいます。

円安となれば、輸入品を買うためにたくさん円を用意しなければならず、輸入物価が上昇します。そのため、円安は日銀の物価目標である2%達成に寄与するとみて、日銀はその意味でも長期金利をゼロ%付近で抑え込みたいのです。

トランプ相場は先行き不透明。状況次第で金利が急落する可能性も

米国の大統領選挙が終わってまだ10日、トランプ相場がおよぼす影響は不確定要素が多く、現段階では見通せない状況です。

11月16日には8営業日ぶりにダウ工業株30種平均は反落し、”トランプ銘柄”といわれる金融株の上昇も止まりました。利益確定売りであり、依然ドル高や米長期金利の上昇傾向には今のところ変わりはありませんが、目が離せない状況です。

米国の10年物国債は一旦下落も、住宅ローンは4%水準に

金利上昇が早々に一服するだろうとの予想もでています。同じく16日の米債券市場では、インフレ率が鈍化している一連の指標を受け、米10年物国債の利回りが実態より上がりすぎているとの思惑などから2.2%を割って推移、イールドカーブがフラット化しています。

また、既に米国では大統領選挙前から住宅ローンの30年固定金利はすでに3.6%超となっており、いまや金利が4%水準となっています。これが住宅市場に冷や水を浴びせる可能性もあります。

その他にも、次期トランプ政権の布陣がどのようになるのか、共和党主流派と円滑に協働できるのか、政策内容やその実現性など不透明な材料が多く残っているのが現状です。

その他にも、次期トランプ政権の布陣がどのようになるのか、共和党主流派と円滑に協働できるのか、政策内容やその実現性など不透明な材料が多く残っているのが現状です。

思い起こせば、トランプ氏が次期米大統領に決まった翌日は、国債利回りも株価も下落しました。それが一転急騰する事態となってまだ10日弱しかたっていません。まだまだ波乱含みな相場となりそうです。

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!