まさかの金融機関の国債離れ?!日銀の「長期金利誘導目標」から1カ月

日銀の政策転換から1カ月。金利は▲0.1%~0%で推移も売買量が激減

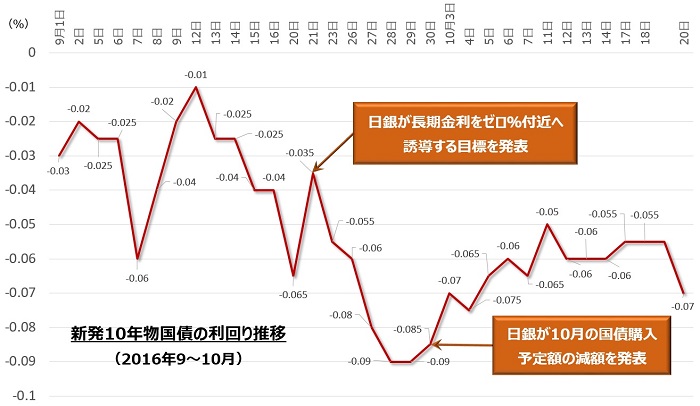

日銀が9月21日に金融政策決定会合で、(固定型の住宅ローンの基準となる)長期金利を政策上の目標とする新たな金融緩和の方針を発表してから1カ月が経過しました。新発10年物の国債利回りは、今のところ0%~▲0.1%の間で推移している状況です。

これまで日銀は、長期金利は市場(マーケット)が決めるものという立場を覆し、長期金利も一定の誘導が可能であるとの認識に転換させ、長期金利をゼロ%付近まで誘導させる目標を打ち出しています。

利回りだけみれば、▲0.1%を割り込むことなく現状ではある程度日銀の思惑通りの値動きをしています。しかしその裏で10年物国債の売買は半減しており、一日の平均売買高は9月の約1,300億円から600億円程度にまで落ち込んでいます。

思った以上に値動きが少なく、いつまでたっても長期金利が上がらない銀行などが旨味を感じられず、売買を控えているのです。このことは、10月19日に10年物国債の取引が成立しなかったことに如実に表れています。

長短金利の利ザヤで稼げなくなった銀行が国債市場から距離を取っている

日銀は、長期金利を0%水準に誘導することに加え、短期や超長期の金利水準もバランスを保つように、利回り曲線に配慮することを打ち出しています。これはイールドカーブ・コントロールと呼ばれます。

短期金利でおカネを調達して長期国債などを購入して収益を得ている銀行は、短期金利と長期金利の差がない場合に収益を圧迫してしまうため、金融機関の収益圧迫に配慮する姿勢を打ち出しているものです。

しかし、20年物国債はかろうじてゼロ%以上を保っていますが、未だに2年物も5年物もマイナス金利です。これまでのように国債を購入しても利益を出せない銀行が購入を手控えるのもうなずけます。

また、住宅ローン金利水準も金融機関ごとに味方や意見が割れている状況です。

金融機関がやるべきは適正なリスク評価。おカネが銀行で止まっている?

日銀のマイナス金利政策に対しては賛否両論あり、立場によって意見も変わるでしょう。

金融機関の立場もよくわかります。一方で、長短金利の利ザヤを利用し安定的な国債で(ほとんどリスクをとらず)利益を生むことにこだわりすぎであるという見方もできます。

金融機関の立場もよくわかります。一方で、長短金利の利ザヤを利用し安定的な国債で(ほとんどリスクをとらず)利益を生むことにこだわりすぎであるという見方もできます。

日銀や政府の腹にある想いとしては、銀行がおカネを手元に置いたり国債を買い進めるのではなく、おカネを必要としている人へ適切なリスク評価の下、貸し出していくことでしょう。

リスクをしっかり評価し、融資先を選別できることが大切

しかしながら、いきなりマイナス金利で収益があがらなくなり金融機関を過度に圧迫し弱体化させ、金融仲介機能を損ねる自体にまでなれば元も子もありません。

また、一方でおカネが行き着く先が比較的安心な国債しかないという状況を見過ごしていれば、既に高騰しすぎている国債(利回りは史上空前のマイナス金利)が崩壊して、利回りが急上昇することになってもいけません。

また、一方でおカネが行き着く先が比較的安心な国債しかないという状況を見過ごしていれば、既に高騰しすぎている国債(利回りは史上空前のマイナス金利)が崩壊して、利回りが急上昇することになってもいけません。

なかなかバランスが難しい状況というしかありませんが、目指すのは、リスクを適正に評価し、適切な場所に適度なおカネが流れる仕組みを創ることでしょう。

不動産の評価は銀行によってピンキリ。さらば「建物ゼロ評価」

例えば不動産業界においても、特に収益不動産への投資ローンにおける銀行の融資判断はまだまだ銀行の評価というのはピンキリという印象を強く受けます。

融資判断の際に、未だに「中古だから価値がない」などという融資担当者の発言も少なくありません。表面やイメージでしか語らず数値を読めない担当もいます。

玉石混交の不動産、良質な中古不動産もあれば、もちろん手を出してはいけないものもあります。それらを適正に選別し、過度に怖がることなく金融機関も個別具体的に物件を見抜くことが大切です。

例えば、住宅評価で日本のはるか先を行く米国の不動産鑑定法は参考になるでしょう。日本において「土地値しか評価されない」といわれる時代が過去のものになることを期待します。

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!