住宅ローン審査が通ったから大丈夫!?…マイホーム購入が失敗する理由とは

なぜこうなった…ぴよさん家の住宅購入。住宅ローンを組んだその後…

マイホームを購入するにあたって、重要になってくるのが・・・ローン返済額(`・ω・´)

自分の今の収入・今の生活で、いくらくらい借りられるのか把握できている人なんてなかなかいないのではないでしょうか(=゚ω゚)ノ

誤解している方も結構多いので、はじめに伝えておきますが、、、“借りられる額≠返せる額”ということ!!

ある日のぴよさん一家の家族会議

ママ『そろそろ賃貸じゃなくてマイホーム考えてもいいんじゃないかしら』

パパ(ぴよさん)『そうだな』

ママ『お隣のピヨヨさん家の旦那さんも、うちとだいたい同じ年収で、4,000万円のマイホーム購入したみたいですよ』

ママ『あそこはお子さんいないけど、ちょっと頑張ればうちも同じくらいの物件購入できるんじゃないですかね。やっぱりどうせなら広いおうちがいいわ。』

パパ『そうだな。年収が同じくらい人がローン通ったならうちも大丈夫だろう。もし万が一それがダメだとしたら銀行側も貸してくれないだろうから、ローンが通るかどうかで判断しよう!』

ぴよ太『・・・(´•ω•`)???』

ダメ元でローン審査へかけてみた結果・・・

パパ『審査通ったぞーーー!!(^O^)』

ママ『よかったですね!』

パパ『銀行がOKを出したってことは、無理なく返済できるってことだろう!なんにも心配いらないな!』

ぴよ太『わーい(∩´∀`)∩』←意味わかってない

念願のマイホームを購入!(^O^)

ぴよ太『新しいおうちだ!わーい(^O^)』

ママ『これからここでずっと暮らしていくんですね!』

パパ『そうだな。35年・・・先は長いけど、頑張ってから返していこう!!』

返済比率をきちんと考えなかった結果・・・(数年後)

ぴよ太『ママ、お腹すいた・・・』

ママ『ごめんね。今月もローン返すのでいっぱいいっぱいで厳しくて・・・』

パパ『お隣さんとほとんど同じ条件で購入したのになんでこうなったんだ・・・。ハァ・・・』

なんてことに・・・((+_+))

ぴよさん一家の大誤算。年収だけで判断し、銀行の審査を信じてしまった…

なぜぴよさん一家がそうなってしまったのかわかりますか?(。-`ω-)

×『同じ年収だから、同じくらいの物件を購入すれば大丈夫」×

コレ、本当に危険な考えです!!(=´Д`=)ノ

収入は同じでも、支出は各家庭でぜんぜん違いますよね!まず家族構成にもよりますし、同じ人数でも子どもがまだ小さいのか大きいのかでだいぶ出ていく教育資金に差が付きます。

また、旅行が好きで年に数回旅行へ行く家庭や目立った贅沢はしないものの他の家庭よりも食費をかける家庭など。お子さまの進路(私立・公立、理系・文系の違い)でも大きく異なります。

言い出したらキリがないですが、十人十色。各家庭によってさまざまなので、“同じだから大丈夫”なんてことはないんです。

↑イラストはだいぶ極端ですが(笑)、そうなってもおかしくないですよということを伝えたかったんです(`▽´*)

×『銀行からOKが出たんだから大丈夫』×

ココも勘違いをしていると、あとあと首をしめる結果となります。

銀行は、単純に額面上だけの年収を見てお金を借しても大丈夫かを審査します。

その人が無理なく返済できる額をお知らせしてくれるわけではありません。←それくらい親切だったら無理しなくて済むんですけどね((´∀`))

そもそも、金融機関はお金を借りる人の趣味や今後のライフスタイルなどを聞いてきません。つまり、そんなことは考えてくれてないのです。

実際には、額面上の年収などで判断します。源泉徴収票に記載されている額面金額では、実際にいくら手元に残るか(手取り金額)分からないですね。

なので、額面上の年収だけを見てギリギリまで借りるのは苦しい生活へ自ら片足を突っ込んだも同然ですщ(´Д`щ)

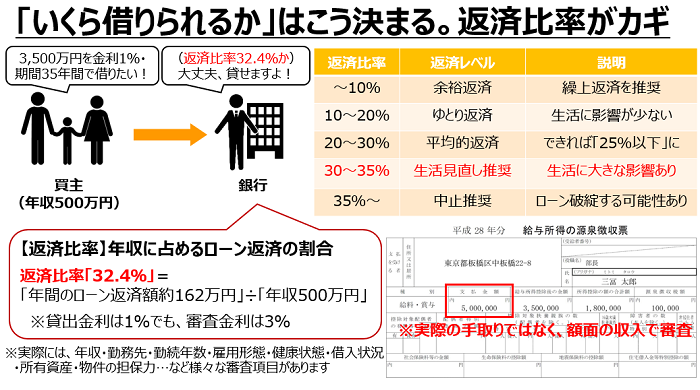

「返済比率」は40%未満まで貸す銀行が多いけど…25%程度に抑えたい!

「返済比率」って聞いたことがありますか?一年間の返済額が、年収の何%かっていう指標です!

賃貸の物件であれば「月収の30%以内の家賃にしなさい」ってことをよく聞くかと思いますが、その住宅購入バージョンですね。

多くの銀行は、年収400万円以上の方に対して、返済比率40%まで貸すことが多いです。でも35%とかで借りてしまうと生活が苦しくなる可能性が高いのです(; ・`д・´)

「審査が通過したから」という理由だけで、借りることは危険なこともあります。できるだけ、「25%程度」までで借りましょう(*´▽`*)

住宅ローンでカツカツにならないために、ファイナンシャルプラン!

よく言う『年収の5~7倍程度がマイホーム予算の決め手!!!』を信じて予算を決めてしまうと、カツカツになってしまうかもしれないわけですね。(´゚д゚`)

いくらまで借りられるか(借入可能額)よりも、いくら返せるか(返済可能額)を知ることがとても大切です(°ω°)

まずは、自分たちの収入・支出を把握することから始めませんか??

⇨ 独立系ファイナンシャルプランナーによる、FP相談 ٩( ´◡` )( ´◡` )۶

借入可能額に惑わされずに、まずは自分たちのお金のことを把握して、無理のないマイホーム予算・ローン返済を計画しましょう(∩´∀`)∩

マイホームを買う前に、購入後の生活を見直しましょう(*´▽`*)

好みの間取りや広さなどを重視してちょっと背伸びをして借り入れたはいいけど…

日々の生活が苦しくなってこれまで楽しみにしていた外食や旅行ができなくなったり、子供に我慢をさせる結果となったり…そんな思いをしてまでマイホームを購入した意味があったのでしょうか?(´・ω・`)

マイホームを手にしたことで、そんな生活を強いられ返済だけで終わる人生なんて、なんだかちょっぴり寂しいですよね。(´・ω・`)

やはり、余裕をもった返済計画というのがとても大事になってきます(*´ω`*)

マイホームを買った「後」に無理のない生活ができるよう、事前にしっかりとお金の検証をしてみてくださいね。

住宅購入は、長期間にわたってローン返済していく超長期プロジェクトです。家族みんなで笑顔で過ごしましょう!つっちーでした!

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!