目次

①額・②期間の決め方。「返済比率」から「月々いくら返せるか」を検討

住宅ローンは「借入額」と「借入期間」、そして「返済方法」の選択が重要です。まず借入額・借入期間についてみていきましょう。

返済額と返済期間を決めることは、月々いくら返すことになるかを決めることと同じことです。どれだけのおカネを何年かけて返すかが決まれば、月々の返済額が概ね決まるからです。

返済額と返済期間を決めることは、月々いくら返すことになるかを決めることと同じことです。どれだけのおカネを何年かけて返すかが決まれば、月々の返済額が概ね決まるからです。

ここで大切なのは、いくら・どれくらいの期間借りるかという問いに対して、万人にとって正しい解はないということです。大切なのはあなたの「返済可能額」を知ることです。

あなた自身の生活状況から個別に「返済可能額」を知ることが第一

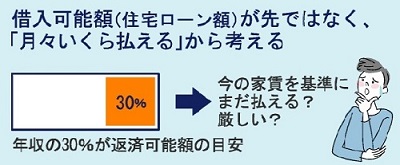

あなたの信用力で「いくらまで借りられるか」ではなく、あなたの今後の生活状況から「いくらなら問題なく返せるか」という視点で考えなければなりません。つまり、「借入可能な額」と「返済可能な額」は異なるということです。

| 可能額 | 説明 |

|---|---|

| 借入可能額 | 金融機関(銀行)が最大貸すことのできるローン限度額 |

| 返済可能額 | 毎月の収入の中で住宅ローンの返済に充てることのできる限度額 |

「私は住宅ローンで3,000万円借りられる(借入可能額)から3,000万円の物件を探そう」ではなく、「私の生活を乱さない返済額は2,000万円までだから、2,000万円を目安に物件を購入しよう」という考え方が安全ということです。

また、借入可能額が同じ人であっても、お子さまの人数や生活スタイルも人それぞれで返済可能額は異なります。リスクを取るのか、計画性をとるのか、それは一人一人の生活状況や考え方によってその答えは異なります。

返済可能額は「返済比率(返済負担率)」が基準。目安は「20~30%」

あなたの普段の生活に大きな支障をきたすことのないよう「月々いくらなら住宅ローン返済にまわせるか」を考えましょう。

ここで登場するのが「返済比率」です。返済比率とは、月々の収入の内いくらがローン返済にあてられているか、その割合をいいます。

| 返済比率 | 一言まとめ | 返済状況(一般論) |

|---|---|---|

| ~10% | 余裕返済 | 繰り上げ返済も考えた方が金利支払が抑えられてお得! |

| 10~20% | ゆとり返済 | そのままの生活で問題なく返済! |

| 20~30% | 平均的返済 | 生活を少し見直し、節約分を住宅ローン返済に回すとスムース! |

| 30~35% | 生活見直し推奨 | 生活を大幅に見直し、住宅ローン返済の余力を生み出す必要あり |

| 35%~ | 中止推奨 | 生活が圧迫され、最悪の場合、ローン返済できなくなる恐れあり |

例えば、月々の収入が30万円でローン返済額が9万円の場合、返済比率は30%(=9/30)になります。

この返済比率は月々の返済が生活に支障をきたしていないかを測る目安として参考となるものです。できるだけ返済負担率は「25%以内」に納めておくことをおすすめします。

ただ、あくまでも一般的なものであり、人それぞれの生活スタイルによって変わりますが、まずはこの返済比率で検討してみましょう。

③金利の選び方。「どちらがお得か」より「どちらがあなたに合うか」

固定金利とは、住宅ローンを契約してから返済完了までずっと金利が一定である金利です。一方で、変動金利は半年ごとに変動するものです。

金利を固定にするか変動にするか…これを悩む方は多くいらっしゃいます。

支払金利を少なくしたいというお気持ちはわかりますが、将来金利がどのように動くのかは誰にもわかりません。支払い終わってから結果が出るものなのです。また、長期にわたる住宅ローン、目先の利益だけを考えたギャンブルでもありません。

あなたの今後の生活に合わせて選ぶ。目先の利益にとらわれない

それでは何を基準に選ぶかというと、あなたの経済状況や今後のライフイベントを見据えて、どちらが生活にマッチするかを考えて決めることが大切だと考えます。

そのために、固定金利や変動金利の特徴や違いを理解し、どちらがご自身に適するか考えましょう。

繰り返しますが、唯一無二の正しい答えというものはありません。今後の金利水準を予想して金銭的なメリットを追求する前に、あなたの生活が今後どのようになるかにあわせて適する方を選ぶことが大切なのです。

【固定金利】計画的な方に向く。返済計画が明確。繰上返済に注意!

固定金利は、その後の金利が一切動きませんので返済開始時に今後の支払い総額が確定します。

つまり、事前に支払い総額が確定するため、返済計画を将来にわたって明確に立てられるのです。計画的にお支払いしたい方は固定金利を選ぶとよいでしょう。

繰り上げ返済の違約金に注意。ローンを組む際に事前確認を

ただし、繰上返済を行う場合に多額の違約金が発生する場合があるため必ず確認しておきましょう。

銀行としては、例えば20年固定金利で貸し出した場合、20年間で得られる金利収入を基に長期の見通しを立てています。

スグに返済されては、返済されたお金を再度運用する必要があるため、イメージとしては「20年先を見越して予定していた金利収入分と、返済されたお金でこれから得られるであろう運用益の差額を補填してください」と要求してくるのです。

スグに返済されては、返済されたお金を再度運用する必要があるため、イメージとしては「20年先を見越して予定していた金利収入分と、返済されたお金でこれから得られるであろう運用益の差額を補填してください」と要求してくるのです。

実際には、(銀行は金利スワップ契約を他の金融機関と結んでいる場合があり)銀行も違約金を支払わなければならない立場になるため、それを請求するという事情もあります。

銀行によって違約金の算定方法は異なります。いずれにせよ、借りる前に確認しておきましょう。

【変動金利】余資のある方(リスクを取れる方)に向く。金利急騰に注意!

一方で変動金利は、半年ごと(一般的には4月と10月)に金利が見直され、変動します。

ある時期は固定金利よりも低い金利となりお得になるかもしれませんし、ある時期は金利が上がり金利支払いが増える可能性もあります。

そして一番怖いのは金利の急騰であり、青天井に金利があがるリスクを否定できない(住宅ローン返済総額に上限がない)ことは肝に銘じておきましょう。

そして一番怖いのは金利の急騰であり、青天井に金利があがるリスクを否定できない(住宅ローン返済総額に上限がない)ことは肝に銘じておきましょう。

経済的に余力のある方(金利が上昇しても払う余資がある方)が前提です。その上で、繰上返済などで返済期間を短くし、金利上昇リスクを抑えようとしている方には適しています。

目先は変動にしておいて、その後に固定へ切り替えることも一案

当面は生活費が多くかかるため変動金利で出費を抑え、近い将来固定金利に切り替えるということも一案です。

ただし、あまりにも長い期間変動期間としておけば、金利が想定上に上昇してしまう可能性がありますので注意しましょう。

特に、「初めは変動金利、金利が上がってきたら固定に変更」と、固定金利の水準をみながら切り替えを考えるのは大きなリスクをはらみます。固定金利の方が先に上がる傾向にあるからです。

特に、「初めは変動金利、金利が上がってきたら固定に変更」と、固定金利の水準をみながら切り替えを考えるのは大きなリスクをはらみます。固定金利の方が先に上がる傾向にあるからです。

固定金利の水準で決めるのではなく、あなた自身の計画に沿って切り替えるのが安全でしょう。そのためにも、現在の変動金利水準がどの程度まで上昇しても、あなたの家計状況に影響が少ないかをあらかじめ把握しておくことが大切です。

もし、少しでもあがったら生活が苦しくなるという状況であれば、今一度ファイナンシャルプランを作成して生活を見直すことや、ある程度余裕資金がたまるまで購入を控える・物件価格を下げるなどの対応が必要でしょう。

固定と変動の中間「固定特約」タイプも。一定期間は固定、その後変動に

「当面は固定にしたいけど、ずっと固定というのも嫌だなあ」という方は、固定特約タイプの金利があります。

その期間が終了した時点で再び変動金利か固定特約(固定金利)かを選択するのです。例えば10年間は固定金利が適用され、10年後には変動金利に切り替わるというタイプの金利です。固定金利と変動金利の中間の性質ですね。

一般的に、ずっと固定金利にしておいた場合と、変動金利にしておいた場合に比べて金銭的なメリットも中間となります。

④返済方法は2つ。元利均等は毎月コツコツ、元金均等は初め苦しく後で楽

返済方法には、元「利」均等返済と元「金」均等返済という2つの返済方法があります。

以下で詳しく説明しますが、「少し金利支払いが多くなってもいいから初めから終わりまで一定の負担がいい」という方は「元利」を、「少しでも無駄な金利は減らしたい!初めは負担が多くても構わない」という方は「元金」を選ぶとよいでしょう。

元利均等返済は毎月の返済総額「元金+金利」が一定

元利均等返済は、(金利が変わらない限り)元金と金利を合わせた毎月の返済額が一定(均等)である支払方法です。

元金がたくさん残っている初期の頃は、どうしても金利の支払い割合が大きくなり、なかなか元金が減らないという特徴があります。

繰り返しますが、(金利が変わらない限り)毎月の返済額(=元金+金利)自体は一定です。

繰り返しますが、(金利が変わらない限り)毎月の返済額(=元金+金利)自体は一定です。

その内訳が、初めのうちは金利が大きくなるということです。元利均等返済は、毎月一定額の支払いですので、コツコツ返済したい方や今は元金を大きく返すお金に余裕のない方などに適していると考えられます。

元金均等返済は毎月の「元金」だけ一定。初めは金利負担が大きい

元金均等返済は、毎月の返済額の内、元金の部分が一定(均等)である支払方法です。

元金がたくさん残っている初期の頃は返済額が大きく膨らみ、元金を返済していけばいくほど金利が少なくなってきますので、毎月の支払額(=元金+金利)が減っていくという特徴があります。

返済期間が同じであれば、金利支払い総額は元利均等返済よりも、元金均等返済のほうが少なくすみます。金利ばっかり支払うのはイヤだ!という方にはよいかもしれません。

返済期間が同じであれば、金利支払い総額は元利均等返済よりも、元金均等返済のほうが少なくすみます。金利ばっかり支払うのはイヤだ!という方にはよいかもしれません。

元金均等返済は、初めに負担が大きいことから、今はお金に余裕がある方(+今後お子様の成長に合わせて将来的に出費がかさむ方)に適していると考えられます。

住宅ローンの決まり方のまとめ

住宅ローンを構成する要素は「借入額」「期間」「金利」「返済方法」の4つです。そしてそれぞれについて、あなたの生活にどれが合うか、という視点をもって選ぶことが重要です。

ただ、「理解はしたけれど実際にどれが最適かを検討するには複雑すぎる」という印象があるのではないでしょうか。

次は、ローンを選ぶ際に(特に変動金利の際に)注意しなければいけないポイントをご説明した上で、実際に検討するにはどう考え、具体的になにをしたらよいかをみていきましょう!

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!