目次

【不安払拭】「インスペクション」+「瑕疵保険」で安全な取引が可能に

資産価値の高い住宅購入は中古住宅が選択肢としてあげられることが分かりました。

現に、新築マンションの値段が上がったことなどから、2016年には首都圏で初めて中古マンションの契約件数が新築マンションの発売(供給)戸数を上回る事態にもなるなど、中古の売買が伸びています。

しかしながら、やはり中古には不安がつきものです。住宅の基礎や躯体部分に問題があったり、シロアリが巣くっていたりといった「見えない部分の状況」が外観を一覧しただけではわからないという「品質への不安」です。

しかしながら、やはり中古には不安がつきものです。住宅の基礎や躯体部分に問題があったり、シロアリが巣くっていたりといった「見えない部分の状況」が外観を一覧しただけではわからないという「品質への不安」です。

そうなると「欠陥住宅を買ってしまうかもしれない…」という不安が先行してしまい、優良な中古物件が安値で買えたとしてもそれを見送ってしまう残念な結果につながるのです。こういった背景もありこれまで新築志向が強かったのです。

そこで国は①インスペクションと②瑕疵保険制度を整備し、安心な取引環境を創り出しています。

①建築士がインスペクションを実施、購入前に建物の状態が分かるように

国も中古の不安を払しょくしなければ健全な中古市場が形成されないことは重々理解しています。

既に国交省は、建てては壊す「新築」から、優良な中古をメンテナンスしながら長く使う方向へ住宅政策をシフトしており、そのための安全安心な制度が着々と整備されています。

![]() 例えば2016年には宅建業法が改正され、購入前に建物の状況を調査する「インスペクション」の活用を促す法律が成立、2018年より本格的に施行されます。

例えば2016年には宅建業法が改正され、購入前に建物の状況を調査する「インスペクション」の活用を促す法律が成立、2018年より本格的に施行されます。

今後は不動産売買において、不動産仲介会社が建物を調査する会社をあっせんできるかどうかを消費者(買主または売主)に伝えることになります。

消費者が望めばインスペクションをあっせんし、その結果は重要事項説明で説明されるとともに、契約時には買主と売主双方で内容を確認したことを書面に残します。後々のトラブルを事前に防ぐことも意図しているのです。

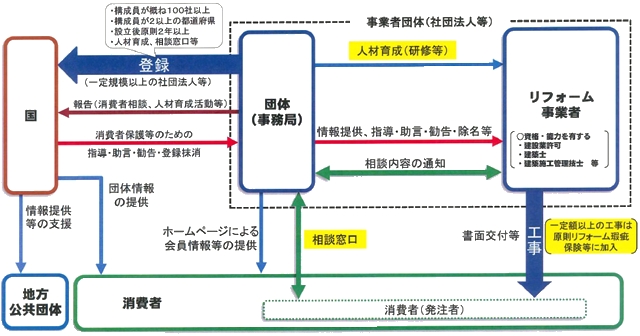

調査結果を公平にすべく、インスペクターは国が管理。情報公開や相談窓口も設置

さらに、建物を調査するインスペクターは、国が認可した講習機関による研修や試験に合格した建築士と定められています。

これは2017年2月に国交省が創設した「既存住宅状況調査技術者講習制度」によるものです。この制度で認められたインスペクターは「既存住宅状況調査技術者」と呼ばれます。

既存住宅状況調査技術者講習制度の概要(国土交通省)

建物の調査結果が悪意を持って歪められたり、インスペクターによってムラがあってはいけません。公正で客観的なインスペクションが行われるよう国が肝いりで調査員を選定しようとするものです。

買主や売主からの相談窓口を設けたり、インスペクターに関する情報公開制度も併せて作っており、調査の質を国が担保しようとする徹底ぶりです。安心の中古取引に力を入れていることがわかります。

②万が一に備え、検査と補償がセットになった「既存住宅売買瑕疵保険」も

一方でインスペクションは、基本的には壁や床を剥がしたりすることはせずにに行う「非破壊」の検査です。

家の状態が隅々まで完璧にわかるものではありません。住宅に瑕疵がないことを保証するものでもなく、住宅性能を保証するものではありません。

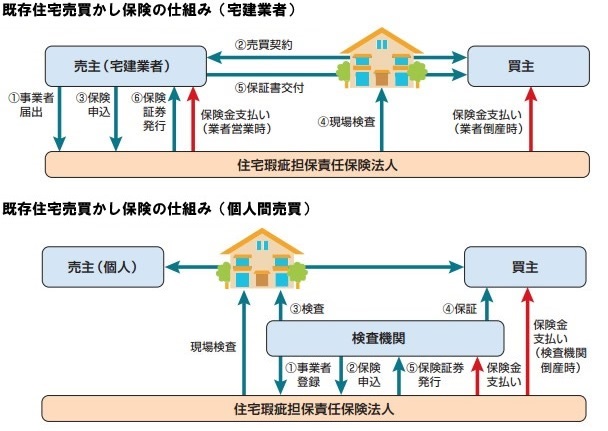

そこで、基礎・壁・柱などの「構造耐力上主要な部分」や、屋根・外壁・開口部などの「雨水の浸入を防止する部分」については、中古住宅用の瑕疵保険である「既存住宅売買瑕疵保険」が用意されています。

「既存住宅売買かし保険って?」(首都圏既存住宅流通推進協議会)

これは家を買う“前”の検査と、買った“後”の補償がセットになったものです。

事前に問題ないだろうという検査結果がでた(または問題が指摘された箇所を補修した)物件に限り、万が一不具合が生じた際にはその補修費用を支払ってもらえるのです。

建物の状況をチェックし、さらに万が一に備えた保険を付帯できるというダブルで安心の取引環境が作られているのです。尚、類似した制度にリフォームの後の不具合に備えたリフォーム瑕疵保険もあります。

国交省に認可された保険法人が付保。業者が倒産しても保険金は支払われる

この瑕疵保険を提供するのは、国交省に認可された保険法人のみが取り扱います。

また、売主が宅建業者(法人)の場合にその物件の瑕疵が判明すれば、通常は保険金が業者に支払われ、業者が物件の不具合を直します。

ただし、(過去の反省などから)業者が倒産してしまった場合にも買主個人に直接支払われる制度としており、利用者にとって安心感があります。

ただし、(過去の反省などから)業者が倒産してしまった場合にも買主個人に直接支払われる制度としており、利用者にとって安心感があります。

さらに、国の制度で認可された建築士(既存住宅状況調査技術者)による検査であれば、保険法人独自の建物状況調査はパスしスムースに瑕疵保険に加入できるように制度を調整しています。

安心と利便性を追求した仕組みとすることで、できるだけ多くの消費者に保険に入ってもらい、安心の中古取引を促しているのです。

【不満解消】適正評価に向け新たな査定方法の試み多数。さらば建物ゼロ円

日本の住宅市場においては、中古物件は新築時からの経過年数に応じて一律に建物評価額を減価していく手法が(特に金融機関で)とられていました。

つまり、建物の寿命とは関係ない「法定耐用年数」を基準とし、例えば(法定耐用年数が22年の)木造なら20~25年程度たてばどんなにメンテナンスして品質を保っていても建物をゼロ円と評価していたのです。

マイホームの所有者は「どうせボロ物件でもピカピカ物件でもゼロ円になる」と考え、維持管理・リフォームをするインセンティブを削ぐ結果になります。

マイホームの所有者は「どうせボロ物件でもピカピカ物件でもゼロ円になる」と考え、維持管理・リフォームをするインセンティブを削ぐ結果になります。

このような安易な評価手法が取られていた(取られている)大きな原因は、個々の中古物件の品質を検査する効率的な仕組みが整備されていなかったことです。

ここにきて、中古住宅に力を入れたい国や業界団体は相次いで、③住宅ファイル制度や④価格査定マニュアルの改善、⑤国の補助金事業など建物の適正評価を打ち出しています。

③「住宅ファイル制度」で売主は不当な安売りを防げる。買主にもメリット

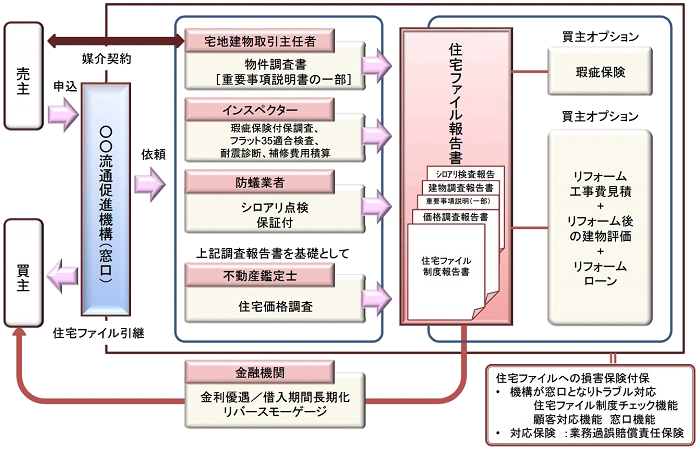

近畿不動産活性化協議会が中心となって行っている「住宅ファイル制度」が2016年より開始しています。

これは、不動産取引に関わる主要な業界関係者である、宅建業者やインスペクター、防蟻業者(シロアリ検査業者)、不動産鑑定士を巻き込んで中古住宅の評価を実態に合わせたものにしていこうという制度です。

既存戸建住宅建物積算価格査定システムの公表について(公益社団法人 日本不動産鑑定士協会連合会(JAREA))

各専門家が家の診断を行いそれらを報告書にまとめ、それを基に不動産評価のプロである鑑定士が値付けするのです。

マイホームの品質とは関係のない法定耐用年数と距離を置いて、建物状況から個別具体的に評価を出していくものです。

大切に使った人(所有者・売主)が得をする仕組みともいえます。

買主は事前に建物状況の詳細が分かり、事実と異なれば減額請求も。安全取引が実現

売主の立場では、不当に安価な値付けがされず、メンテナンス(リフォーム)した努力が報われる制度といえます。そして買主にとっても大きなメリットがあります。

中古住宅の詳細(現況・修繕履歴・改修の必要性など)が取引前にわかることに加え、金融機関への提出書類としても利用でき希望の融資額や融資期間が得られる可能性が高まります。事実、関西アーバン銀行はこの制度を基にしたローン商品を開発しています。

さらに本制度では、契約後に買主がファイル内容と照らし合わせながら実際の建物状況を確認し、記載内容と相違がある場合には売主に補修費用や売買金額の減額を請求できることを想定しています。

さらに本制度では、契約後に買主がファイル内容と照らし合わせながら実際の建物状況を確認し、記載内容と相違がある場合には売主に補修費用や売買金額の減額を請求できることを想定しています。

買主は購入可否の判断材料が大幅に増えるともに、安心な取引ができるものとなっています。

本制度利用には最低16万円程度の費用が掛かることが普及のネックになるとの意見もありますが、米国の取引形態では買主がインスペクターを雇うことが当たり前です。中古取引への認識が改まり、住宅ファイルのような取引形態がスタンダードとなることを期待します。

④不動産関連業界団体が中古の評価方法を改善、支援システムも開発

法定耐用年数に依存した建物評価方法は国も懸念しており、2015年には国交省が「既存住宅の評価に関する留意点」を策定・公表しています。

これに呼応する形で、日本不動産鑑定士協会連合会(業界団体)は、中古(既存)の戸建住宅の評価を行うために実務的観点から研究報告書を策定、建物の性能やメンテナンス状況を評価に反映するよう促しています。

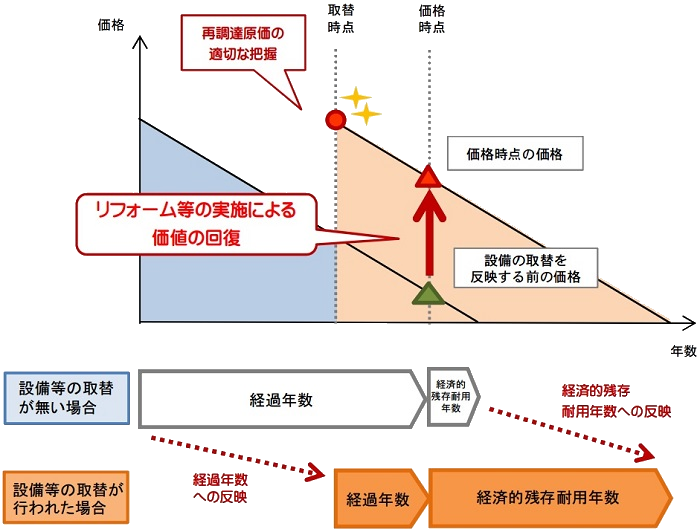

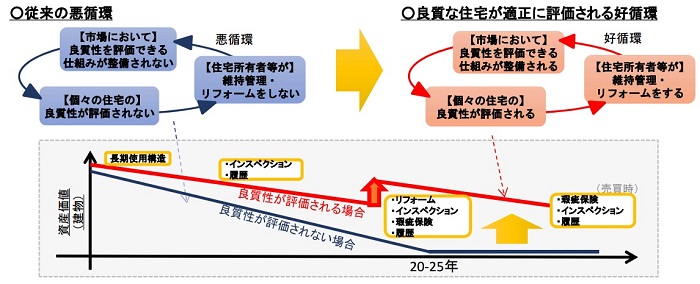

イメージとしては下図の通り、設備の取り替えやリフォームなどによって上昇した価値をしっかり汲み取って評価しようとするものです。

設備等の取替部分のみで見た場合(国土交通省:原価法の適用における留意点のポイント)

建物の実態を考慮しない法定耐用年数ではなく、経済的にあと何年価値があるかを示す「経済的残存耐用年数」を採用し、その残存年数もメンテナンス状況で長くしたり短くしたりするのです。

この評価方法に則った評価額を算出するシステム「JAREA HAS(Japan Association of Real Estate Appraisers House Appraisal System:既存戸建住宅建物積算価格査定システム)」も開発しています。

実際に設計事務所や工務店などから原価データを収集したものをシステムに実装しており、あくまで実態にこだわる姿勢を貫いていることが分かります。

不動産流通推進センターも価格査定マニュアルを改定。修繕を評価に反映

2015年7月末には公益財団法人不動産流通推進センターが、不動産業者が適切な評価額を算定するための「既存住宅価格査定マニュアル」を改訂しています。

これは、国交省が2014年3月に住宅性能やリフォームの状況などを的確に反映した評価がなされるよう「中古戸建て住宅に係る建物評価の改善に向けた指針」を策定したことを受けたものです。

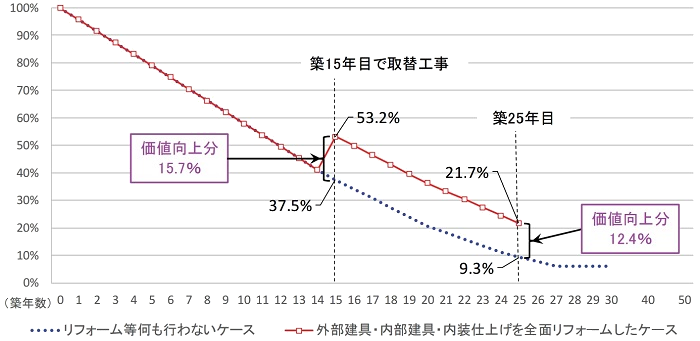

リフォームの有無による価値向上の違い(公益財団法人 不動産流通推進センター)

上図の通り、メンテナンスをまったく行わないケースと築15年経過したところで設備取り換えを実施したケースで比較すると、築25年経った時に前者は新築時の10%に満たない評価、後者はバリューアップ分を加味され+12.4%の評価がなされます。

不動産価格というのは一物一価ではなく、建物の評価は目的や用途、評価主体に応じてさまざまな値段が付くものです。評価方法は種々の考え方によって相違はあるものの、「大切に使ったマイホーム所有者が得をする」ような手法を採る方向性は一致しているといえます。

今後は建物状態が不明であったり、適度な修繕が行われていない住宅の価格が急落し売れ残り、一方でバリューアップした家は適正な水準で売れる時代がくると予想されます。

⑤「住宅ストック維持・向上促進事業」で性能に応じたローンの開発など

国が、住宅の適正評価や価値向上に取り組んでいる事業者を支援する「住宅ストック維持・向上促進事業」が実施されました。

この事業で行われるのは、性能を向上させるリフォーム・リノベーションを行った住宅に対して、その分を建物評価に加えたローン商品を開発することなどです。

その内容に深くは触れませんが、ここで重要な意味を持つのは、既に国も動きながら建物評価の適正化に向けた動きが実装段階に入っているということです。住宅ファイル制度を用いたローン商品が既に販売されてもいます。

現状の課題と方向性(国交省:既存住宅の市場活性化に向けた取組)

これまで中古住宅を担保とした融資を渋っていた銀行や信金でも、法定耐用年数をみないで融資額を決定する金融機関も現れています。

今後、自宅の性能を高く保つ所有者にはメリットが、そのまま放置している所有者にはデメリットが生じるようになると考えられます。

メンテナンスに投じたコストに対するリターンが適正化するともいえ、中古住宅は所有者自身で資産価値を維持・向上させる時代がくるでしょう。

中古住宅取引の支援制度のまとめ

中古住宅を取引する上で、「欠陥住宅」か「適正住宅」かを判断することは一般消費者にとって簡単なことではなく、どうしても不安がついて回ります。

そこで、法改正を通じて国をあげてインスペクション(建物状況調査)を行うよう促すことに加えて、それでも万が一に備えて既存住宅売買瑕疵保険に加入することでダブルの安心を提供する制度設計となっています。

一方、(建物の品質を度外視して)建物を法定耐用年数のみに頼り、経過年数に応じて一律に評価減する悪しき評価法が古くから続いてきました。そうなればマイホームの所有者はメンテナンスするインセンティブを失います。

その評価方法の不満を解消する制度も、「住宅ファイル制度」や査定マニュアルの改善など国や業界団体が主体的に作っています。今後は建物を適切に管理した所有者が報いる時代となるでしょう。

次は、資産価値の高いマイホームを購入するために実際にどのように行動すればよいのか、不動産会社やリフォーム業者の選び方をみていきましょう。

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!