目次

「初めは変動金利、金利が上がってきたら固定に変更!」はリスクが大きい

「変動金利が固定金利より安い時期にまずは変動金利にしておいて、もしその後、変動金利が上がってきたら固定金利に変更すればお得!」という考え方は、大きなリスクがあります。

(固定金利が連動する)長期金利は市場の予想で動き、一般的には(実態が追いついていなくとも)将来を先取りした動きを示すからです。

つまり、(実態の生活に影響される)変動金利よりも先に固定金利が上昇する傾向にあるのです。

つまり、(実態の生活に影響される)変動金利よりも先に固定金利が上昇する傾向にあるのです。

金利上昇局面において、変動金利が上昇する頃には、既に固定金利も上がりきっている可能性が高いということです。

変動金利・元利均等返済の場合の「5年ルール」と「125%ルール」

変動金利を選択した方は、元利均等返済と元金均等返済で大きな違いがあります。

変動金利で返済の場合、金利が急騰した場合に支払負担が大きくなり過ぎないように、元「利」均等返済の場合のみ「5年ルール」と「125%ルール」という2つのルールが適用されます。

これらは急激に金利が変化した時に、生活に支障をきたさないようにする安全装置なのです。一方で、その負担は後になって重くのしかかることもあり、そのリスクをしっかりと認識しておかないと「こんなハズじゃなかった」となりかねません。

これらは急激に金利が変化した時に、生活に支障をきたさないようにする安全装置なのです。一方で、その負担は後になって重くのしかかることもあり、そのリスクをしっかりと認識しておかないと「こんなハズじゃなかった」となりかねません。

尚、固定特約タイプの場合には、これら5年ルール・125%ルールは適用されません。固定から変動への切替えのタイミングで金利が上がっていると、返済額は増加することにご注意ください。

【5年ルール】変動金利でも5年間は月々の支払総額は一定

「5年ルール」とは、金利が上下動しても、5年間は毎月の返済額を同じとするルールです。

つまり、本来は半年ごとに金利が上下動し、それに合わせて月々の支払い総額が上下動しますが、月々の支払総額を5年間一定にするのです。金利変動の影響を元金と金利の配分で調整するのです。

変動金利が急上昇しても5年間は月々一定の支払いですので、その一定額以上「その時は」支払う必要はありません。これはある意味安全装置といえます。

変動金利が急上昇しても5年間は月々一定の支払いですので、その一定額以上「その時は」支払う必要はありません。これはある意味安全装置といえます。

しかしこの未払利息は免除されるものではなく、ローン返済終了時に一括して返済したり、翌月以降に繰り延べられます。今スグは払わなくていいですが、忘れたころに一気に負担が増えるものですので十分ご注意ください。

【125%ルール】金利が上昇しても、前回の返済額の1.25倍に抑える

5年ルールの通り、月々の返済額が変わるのは5年ごとです。金利が急上昇して5年後に月々の支払額がどれだけ大きくなろうとも、支払額は前回支払額の125%までに抑えられるのがこの「125%ルール」です。

これも同じように、本来は返済する予定だった元金や金利が125%部分に収まりきらない場合は、ローン返済終了時に一括して返済したり、翌月以降に繰り延べて返済することになります。

繰り返しますが、この安全装置は元「利」均等返済を選択している場合のみ適用されます。元金均等返済を選択した場合は、金利が(半年ごとに)変動した場合、変動した分をその月々に支払っていかなければなりません。後に繰り延べることはできないのです。

繰り返しますが、この安全装置は元「利」均等返済を選択している場合のみ適用されます。元金均等返済を選択した場合は、金利が(半年ごとに)変動した場合、変動した分をその月々に支払っていかなければなりません。後に繰り延べることはできないのです。

生活に大打撃を与えるリスクが潜んでいるということです。

そのため、銀行によっては(安全装置のある)元利均等返済しか認めない場合もあります。どうしても元金をしっかり返したい場合は、繰上返済していくことも一案です。

安易な「繰上返済」も考えもの。低金利を利用した堅実な資産形成も

住宅ローンは大きな借金ですので早く返せるなら早く完済したいと思われる方も多いでしょう。ですから、できるだけ余裕資金があれば住宅ローン返済に回すのは大変素晴らしいことだと思います。

一方で、住宅ローンは多額のお金にも関わらず、低金利で貸し出してくれます。これをうまく運用し、将来手元に残るお金を増やすこともできるのです。

借金できるということは、使えるおカネが増えることでもあり、うまくそのチャンスを生かすこともできるのです。

借金できるということは、使えるおカネが増えることでもあり、うまくそのチャンスを生かすこともできるのです。

一昔前と比べ、投資環境は格段に整備され、情報の質・量ともに比べ物にならないほど向上しました。リスクを取り過ぎることは決しておすすめしませんが、適切にリスク管理し、おカネと真摯に向き合うことは一考の価値ありと考えます。

不動産投資で住宅ローン返済をまかなうこともできる

例えばミドルリスク・ミドルリターンと言われる不動産への投資で堅実に資産形成することも一つです。

実際に、繰上返済に回そうと思った資金を収益不動産購入の初期費用に充て、その賃料収入から住宅ローン返済の一部をまかないながら資産形成を行われている方も少なくありません。

もちろん不動産に限りませんし、リスクを取るより当面の金利負担を減らすことが最優先であればそれに従うことがよいと考えます。

大切なのは、繰上返済が常に正しいというわけではなく、広い視野であなたの資産状況に応じた最適な手段を選ぶことでしょう。

住宅ローン選択の考え方。リスクを取るか計画(安定)性を取るか

住宅ローンには①返済額・②期間、③金利・④返済方法の4つの要素があります。その中で、①・②は返済比率などから設定しますが、③・④を選ぶことに多くの人が悩まれるのです。

ここでは、「固定」・「変動」✕「元利」・「元金」によって4つの選択肢を以下の図に示すように分類することで考え方をみていきましょう。

{kind=link}

固定金利&元利均等返済

固定金利を選んだ方は、その後に長期金利がどのように動こうとも住宅ローン実行日に将来の返済額が確定します。

その上で、元利均等返済は、毎月の返済額が一定(元本はゆっくり)の返済を行います。計画的にコツコツ返済される方向きです。

固定金利&元金均等返済

同様に、その後に長期金利がどのように動こうとも住宅ローン実行日に将来の返済額が確定します。

ただし、元金均等返済ですので初めの負担は大きくなります。その分、元金ははじめからしっかりスピード返済します。計画的に、かつ、スピード返済される方向きです。

変動金利&元利均等返済

変動金利を選んだ方は、その後の短期金利の変動に連動して、将来の返済額が変動するリスクがあります。

ただし、元利均等返済ですので「5年ルール」と「125%ルール」という安全装置が働き、金利が急騰しても直ちに生活に大打撃となる可能性は抑えられます。余力はある程度あるけれど、金利の急騰リスクまでは取らない返済方法です。

変動金利&元金均等返済

同様に、その後の短期金利の変動に連動して、将来の返済額が変動するリスクがあります。

さらに、元金均等返済ですので「5年ルール」と「125%ルール」という安全装置はなく、金利が急騰すれば直ちにそれに対応しなければなりません。余力は充分にある方向きの、金利の急騰と月々の支払急増という二つのリスクを取る返済方法です。

リスク分散したい場合「ミックス返済」という方法もある

金利上昇リスクをどの程度取れるのか検討され、住宅ローンを複数のローンに分け、そのうちいくらかは初めから固定金利にしてリスクヘッジしておくのもよいでしょう。

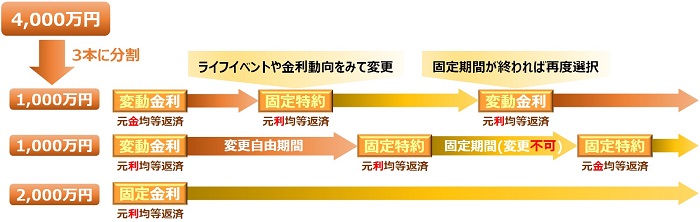

例えば下図のように、4,000万円の住宅ローンを組んだとして、それを1,000万円×2本と2,000万円×1本に分け、それぞれ異なる返済方式を選ぶことでリスクを分散させることができます。

1,000万円分は変動金利・元金均等返済、1,000万円は変動金利・元利均等返済、残りの2,000万円は固定金利・元利均等返済としています。さらに、ライフイベントや金利動向をみて、変動金利を固定(特約)に機動的に変更しています。

一般的には複雑にすればするほど、どれか一つの金利・返済方法を選択していた場合より金利を多く支払うことになりますが、それは後になってからしかわかりません。また、ローンを複数本に分ける際に、諸費用(抵当権設定費用や印紙代など)がかかる場合があります。

後から見れば「もったいないことをしたな(金利を余分に払っちゃった)」と思われるかもしれませんが、この支出は安心を買うためのもの「保険料」ともいえます。

住宅ローンを検討する時は、ファイナンシャルプランを作成する

「住宅ローンを構成する要素はわかったが、どうやって具体的に検討したらいいのかわからない」という方は多いですし、普段接する機会も少なくそれは当然ともいえます。

一人で考えるのは難しい時は、ファイナンシャルプランナーとともに、実際に数値に落とし込んでファイナンシャルプラン(家計の計画)を立てることがとても有効です。

住宅ローンが生活に及ぼす影響のみならず、あわせて不動産投資などの資産形成を具体的に考えていくこともできます。

ミトミでは、ファイナンシャルプランナーを交えた詳細な資金計画のサポートも行っておりますので、なんなりとおっしゃってください。

生活見直しの絶好のチャンス。家計状況の改善や借入額の増額も

これからお仕事の転職や退職、子どもの成長、自動車の買い替え、住替えなどさまざまなライフイベントが起こるでしょう。その時にも住宅ローンの月々の返済が止まることはありません。

住宅ローンを余裕をもって返済できるよう、今後の将来を見据え、今の生活を見直す絶好の機会でもあります。

ファイナンシャルプランを作成して、現実的な数字をみながら長期計画を立てることで家計状況を大きく改善できる可能性があります。数値を通して今後の生活がみえてきますので、具体的な改善策とその効果が測定できます。

ファイナンシャルプランを作成して、現実的な数字をみながら長期計画を立てることで家計状況を大きく改善できる可能性があります。数値を通して今後の生活がみえてきますので、具体的な改善策とその効果が測定できます。

さらに、返済可能額が大きく変わることもあり、物件の予算が大きくなることもあります。

「いくら借りられるか」ではなく、大切なのは「いくら借りてよいか」です。長い付き合いとなるローンですのでしっかりと事前に検討したいですね。

住宅ローンのリスク・選び方のまとめ

住宅ローンは金利に特徴がありリスクを内包しています。

「固定金利が上がってきたら変動にしよう」という考え方は一見もっともですが、固定金利が先に上がる性質であることを理解しておきましょう。

また、変動金利には安全装置ともいえる「5年ルール」や「125%ルール」がありますが、金利が急騰しても支払いを免除してくれるわけではなく支払いの先送りに過ぎません。

繰り上げ返済も必ずしも正しい選択肢とはいえない場合があり、あなたの資金計画や資産形成に応じて臨機応変に考えましょう。そのためにもファイナンシャルプランを立てることをおすすめします。

次は、住宅ローンを組む際の金融機関の違いをみていきましょう。

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!