目次

①価格の妥当性②流動性③耐震性④減税の適用性⑤管理状況を自分で確認

不動産取引の構造は、成約して手数料を稼ぎたい不動産屋が買い手に「いいことしか言わない」状況を生みやすいといえます。

一方で、買主は不動産業者を選ぶことができるという強みはあるものの、やはり物件のリスクやマイナス情報もしっかりと自分で調べ自己防衛したいものです。

そこで、自分でチェックできる無料セルフインスペクションWebアプリ「SelFin」(セルフィン)をおすすめします。

そこで、自分でチェックできる無料セルフインスペクションWebアプリ「SelFin」(セルフィン)をおすすめします。

これは、物件の基本情報から独自のプログラムによって、物件のリスクを洗い出し「買ってはいけない物件」を自分一人でこっそり知ることができます。メール登録だけで簡単に使えます。

その判定項目は「①価格の妥当性」「②流動性(売却しやすさ)」「③耐震性」「④住宅ローン減税の適用可否」「⑤管理状況(マンション)や土地の資産性(戸建て)」で、知りたいことをすぐに教えてくれる優れものです。

SelFinは注意喚起することが目的。具体的に購入を検討するなら専門家と相談を!

SelFinの結果がすべてではないことにご注意ください。

あくまでもプログラムがはじき出すリスク情報であって、実際に購入を検討される場合には専門家(不動産エージェント)にしっかり精査してもらってください。

このアプリは、注意喚起することを第一の目的とするものであってそこで出された結果が唯一無二に正しいことを示すわけではありません。

不動産は周辺環境やその物件固有の状況などで、それぞれ具体的な状況は異なります。初めの第一歩としてお気軽に「SelFin」をお使いください。

①「価格の妥当性」は投資家目線の「収益還元法」で想定賃料から逆算

今や多くのWebサイトで相場情報がチェックでき、価格査定もできます。しかし、そのほとんどが現在売り出されている売出価格の平均値を取る「取引事例比較法」によるものです。

売出価格は、単に売主が「この価格で売れればいいな」という希望的観測に基づいた価格であって、割高になる傾向があります。実際に契約が成立する「成約価格」より高めにでてしまうのです。

不動産価格の算出方法は多数ありますが、マイホームは資産であることを念頭に、SelFin(セルフィン)ではマンション価格を「収益還元法」という投資家目線で考えた物件価格を算出します。

不動産価格の算出方法は多数ありますが、マイホームは資産であることを念頭に、SelFin(セルフィン)ではマンション価格を「収益還元法」という投資家目線で考えた物件価格を算出します。

この計算方法は、自治体ごと・各駅ごとに、自宅を他人に貸し出したらいくらで貸せるのかという想定家賃を算出、そこから物件価格がいくらが妥当であるかを計算するものです。

売出価格に合わせるような調整は一切行っておりません。投資家目線の冷静な価格査定を行っています。

【注意】業者によるリノベーション物件などは割高と判定される傾向。個別検討を!

具体的には、部屋の向きや階数、総戸数、そのエリアでの平均階高(床面から上の階の床面までの高さ)など20項目近くの指標から独自アルゴリズムに基づいて算定しています。

一方で、嫌悪施設や地域の特殊事情は反映されません。

買取再販事業者が中古物件を安値で仕入れリノベーションし、利益を乗せて売り出すデザイナーズマンションやプレミアムマンションは「割高」と判断される傾向があります。

買取再販事業者が中古物件を安値で仕入れリノベーションし、利益を乗せて売り出すデザイナーズマンションやプレミアムマンションは「割高」と判断される傾向があります。

個別具体的な状況まで事細かに反映させておらず、あくまで一般的な住宅を前提に判定しています。実際に購入段階になれば不動産エージェントと共にしっかりと評価してください。

②「流動性」 は昼夜の人口差などに基づいた「街力」や駅距離から算定

流動性とは売りやすさのことです。これを広域立地(街力)と狭域立地(駅からの距離)で判定しています。

まず、全国の自治体別に人口や昼夜間の人口差などから独自の指標である「街力」を算出します。

例えば昼間の人口が少なく、夜間が多い場合にはベッドタウンとなる可能性があります。逆であれば、働き口が多く街が元気であるといえるでしょう。

例えば昼間の人口が少なく、夜間が多い場合にはベッドタウンとなる可能性があります。逆であれば、働き口が多く街が元気であるといえるでしょう。

街力は100が全国の平均値です。街力が高いということは将来の買い手が多いため、物件の手離れがよく売りやすいことを意味します。

駅からの距離に応じて流動性スコアを算出。購入者は利便性の高い物件を欲しがる

さらに、駅からの距離に応じて流動性スコアを算定します。

物件のあるエリアが「みんなが集まるエリア」(購入者層が厚い)かどうかは街力の高さである程度判断できます。

そして購入者層が多く集まるエリアにいても、最寄り駅へアクセスしやすく「利便性の高い立地」かどうかで物件の売れ行きが異なり、将来の売却時に大きな影響を及ぼします。

販売価格や内装といった表面情報だけで物件探しをするのではなく、「みんなが住みたいと思う立地かどうか。利便性が高くみんなが物件を欲しいと思うか」という流動性をチェックしましょう。

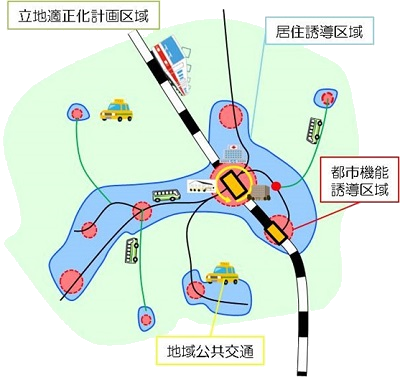

資産価値に大きな影響をおよぼす立地適正化計画など、都市計画もチェック!

街力や流動性スコアに問題がなくとも、将来そのエリアがどのような街とするように自治体が計画しているかによっては状況が大きく異なります。

特に、事実上「見捨てる地域」と「盛り上げる地域」を選別する「立地適正化計画」を作成する自治体はその計画内容をしっかりと事前確認しておきましょう。

この計画において「居住誘導区域」の外に決まったエリアにマイホームを購入してしまうと、将来は商業施設や医療機関などが撤退し、自宅の資産価値も落ちるリスクが高まってしまいます。

この計画において「居住誘導区域」の外に決まったエリアにマイホームを購入してしまうと、将来は商業施設や医療機関などが撤退し、自宅の資産価値も落ちるリスクが高まってしまいます。

自治体が策定する都市計画は、そのエリアの未来像を描くものです。将来高値で売れるマイホームかどうかをうらなう青写真ともいえるもので、不動産エージェントに確認してもらいましょう。

③「耐震性」は建築年月から新旧の耐震基準の適合性を判定

耐震基準は、1981年6月を境に大きく「新耐震」「旧耐震」に分かれます。さらに木造住宅は2000年を境に大きな変更が加えられています。

【旧耐震基準】1981年5月31日以前に建築確認申請が行われた建物に適用

【新耐震基準】1981年6月1日以降に建築確認申請が行われた建物に適用

【2000年基準】2000年6月1日以降に建築確認申請が行われた建物(木造)に適用

建築確認申請を行ってから実際に建物が建築されるまではタイムラグがあります。一般的に申請してから建築されるまでには、マンションは1年~1年半、戸建ては3カ月~6カ月程度の時間がかかるといわれます。

つまり、建築年月日が1981年12月で「新耐震かな?」と思っても、実際には建築確認申請されたのが1981年5月で旧耐震基準の建物であったというケースが考えられます。

つまり、建築年月日が1981年12月で「新耐震かな?」と思っても、実際には建築確認申請されたのが1981年5月で旧耐震基準の建物であったというケースが考えられます。

ですので、新耐震かどうかを建築年月日で判断する場合には「マンションなら1983年以降、戸建てなら1982年以降に建築されたものかどうか」で考えるのが安全といえるえしょう。

尚、フラット35の物件の技術基準では、建築確認申請日が不明な場合「新築年月日が1983年4月1日以降であるものを新耐震」と余裕を持たせています。

旧耐震は将来の売却リスクあり。SelFinは新築年月で判断も、微妙な建物は注意喚起

旧耐震基準の建物は、大規模な地震に倒壊の恐れがあり、安全上のリスクがあります。

また、将来の売却時も買い手がつきにくく、買主が現れても安値で売らざるを得なくなる可能性が高いといえます。旧耐震の場合には、耐震診断所の有無や改修工事の実施状況をまずは確認してもらいましょう。

また、SelFinでは築年月日が1981年6月付近など、判断に迷うような物件の場合には「法律の移行期のため、旧耐震基準の可能性がある建物です。建築確認申請書の申請日を正確に確認しましょう」などと注意喚起しています。

「一般に知られている1981年6月以降であっても、現行基準とならない物件もあるので、詳細をよく確認しておきましょう」と、不動産エージェントに確認を促すようになっています。

④「住宅ローン減税の適用可否」は、築年数や登記簿床面積から判定

住宅ローン減税(控除)は、マイホームを購入後10年間にわたって毎年住宅ローンの残高の1%相当額を所得税や住民税から控除してくれる優遇制度です。

一般住宅であれば10年間で最大400万円、認定住宅の場合は500万円もの控除が受けられ、資金面で負担が和らぎできるだけ積極的に活用したい制度です。

SelFinでは、①床面積や②築年数基準などから住宅ローン減税の適用の可能性を表示します。

SelFinでは、①床面積や②築年数基準などから住宅ローン減税の適用の可能性を表示します。

尚、住宅ローン控除の適用可否と共に、フラット35の融資適用の可否も併せて表示しています。住宅ローンをフラット35で組まれる方は参考にしてください。

①床面積は登記簿面積で判断される。マンションの広告図面での表記で判断しない!

床面積には大きく「専有面積」「登記簿面積」「課税床面積」があります。

住宅ローン減税の適用可否を判断する床面積は、登記簿面積です。特にマンションの場合には、販売図面に記載されていることの多い「専有面積」よりも登記簿面積は小さくなるため注意が必要です。

| 建物の種類 | 専有面積 | 登記簿面積 | 課税床面積 |

|---|---|---|---|

| 一般建物(戸建て) | - | 壁芯面積 | 延床面積 (登記簿面積の合計) |

| 区分所有建物(マンション) | 壁芯面積 | 内法面積 | 専有面積+共用部分 |

なぜなら、専有面積は壁や柱の厚みも一部含めた面積である「壁芯面積」(へきしん・かべしん)を利用し、一方で登記簿上はそれらの厚みを考慮しない「内法面積」(うちのり)で計算されるためです。

例えば、マンションの販売図面に「専有面積51㎡」と記載されていても、実際の登記簿面積は「48㎡」となっているかもしれません。そうなると、住宅ローン減税が適用されなくなります。SelFinでは、この床面積についても微妙なラインの場合には確認するように促しています。

尚、例えば固定資産税の優遇措置などでは「課税床面積」などで適用可否が判断されます。詳しくは床面積の理解を深めるか、税理士や不動産エージェントなど専門家に相談してくださいね。

②築年数基準に合致しない中古住宅でも適用は可能。原則、引渡し前に手続きを完了

その申請手続きにも注意が必要です。中古住宅の場合、木造などの非耐火建物は築年数が20年以内、マンションなどの耐火建物は25年以内である必要があります。

それを超えた古い建物の場合には、耐震性を証明しなければなりません。

具体的には「耐震基準適合証明書」の取得や、「既存住宅売買瑕疵保険」への加入などで対応しますが、原則として所有権移転前(引渡し前)に完了しなければならず売主の協力が不可欠です。

具体的には「耐震基準適合証明書」の取得や、「既存住宅売買瑕疵保険」への加入などで対応しますが、原則として所有権移転前(引渡し前)に完了しなければならず売主の協力が不可欠です。

耐震診断や劣化診断を実施、不具合がある場合には耐震補強や劣化補強が必要となるなど、スケジュールを間違うとローン控除が適用外となり取り返しがつかなくなります。

売主が協力的でない場合には、引き渡し後に対応する方法もあります。いずれにせよ、手続きの手順を一つ一つ確認しながら不動産エージェントにしっかりとフォローしてもらいましょう。

⑤「管理状況」「土地の資産性」は国交省のガイドラインや各種法令で判定

住宅は快適な住環境を保つためにも、資産価値を維持するためにも、購入後の管理(メンテナンス)が大切です。

管理は日ごろの清掃に加え、12年程度に1回外壁塗装や屋根補修など大規模な修繕が必要です。

マンションであれば、管理組合による自主管理や管理会社への委託で行い、各住戸より管理費を徴収します。また、大規模修繕に備えた「修繕計画」も立てた上で別途修繕積立金を集めます。

マンションであれば、管理組合による自主管理や管理会社への委託で行い、各住戸より管理費を徴収します。また、大規模修繕に備えた「修繕計画」も立てた上で別途修繕積立金を集めます。

SelFinでは、マンションの場合には管理形態や規模、管理費や積立金の水準から管理状況の善し悪しを判断します。

戸建ての場合には、居住者自らの判断ですべての管理を行わなければならず、SelFinでの算定は困難です。代わりに、戸建ては土地まるまるの所有権(または借地権)を購入者が持っており、建築基準法などから土地の資産性を判断しています。

マンション管理の適性を「形態」「規模(戸数)」「管理費」「修繕積立金」で判断

マンションの管理形態には大きく常駐・日勤・巡回・自主の4種あり、常駐が一番費用が高く、自主管理が安くすみます。

管理会社に委託する場合には、コストが高くなります。管理サービスの質と費用のバランスを見極めましょう。一方で、自主管理の場合には管理の質にばらつきがあり、管理組合員の高齢化や空室増加などによって適正な管理がなされないリスクもあります。

規模(戸数)は管理状態を推し量る目安になります。大規模なマンションであればしっかりした管理会社が入ることが多く比較的管理状態はよいと考えられます。

一方で、戸数は多いけれど入居率が低いゴーストマンションのような場合、管理費が足りなくなるなど管理がずさんになるリスクもあります。

管理費や修繕積立金の水準は、高すぎても安すぎてもいけません。適正な水準に収まっていることが大切です。

SelFinでは、不動産経済研究所の「首都圏マンション管理費調査」や国交省の「マンションの修繕積立金に関するガイドライン」から算定した平均的な目安と、実際に購入を検討している物件の金額がどれくらい乖離しているかをチェックします。

土地の資産性を、建蔽率・容積率や接道条件など建築基準法令や権利関係などで判断

建ぺい率や容積率の違反がないかなど、建築基準法の基本的なチェックが第一です。

違反している場合、住宅ローンが組めない可能性があり、将来の建て替え時には今より小さな住宅しか建築できなくなります。

また、前面道路が4m未満である場合、自分の土地でも一定の部分は建築できない「セットバック」や接道条件などについても確認が必要です。特に私道の場合には、通行・掘削許可が得られるかや、私道所有権を持つ場合には、維持・管理費は私道所有者の負担になります。

土地の権利が所有権ではなく借地権である場合には、地代や更新料、承諾料、増改築などの禁止特約などを事前にチェックすることが大事です。借地物件では住宅ローンも組みづらくなることがあり、一般的に流動性も悪くなります。

さらに、土地面積は大きくても小さくても流動性(売りやすさ)が悪くなります。適正かどうか、不動産エージェントなどの専門家に確認しましょう。

擁壁(盛り土や崖の側面が崩れ落ちるのを防ぐために作る壁)がある場合、作り直す場合には数百~数千万円必要となることもあるなどメンテナンス費用も大きくかかります。売却にも影響するため、注意が必要です。

購入後、自宅の売却価格を定期的にチェック!“売り時”を探る使い方も

マイホームは資産であり、いつでも貸せて売れる「資産価値の高い」物件を購入しましょう。

購入後も「今自宅の適正価格はいくらか」をチェックするためにSelFin(セルフィン)を使うことができます。売り時をチェックするのですね。

また、SelFinの内部アルゴリズムは定期的に更新されています。

また、SelFinの内部アルゴリズムは定期的に更新されています。

地価や人口の変動に合わせて、売却価格のみならず街力をチェックするなど、自宅という資産の価値をいつでも数値で確認できます。

無料セルフインスペクションアプリ「SelFin」のまとめ

不動産取引において、リスクなどのネガティブ情報こそ大切です。

しかしながら、取引構造上、不動産会社はどうしても契約に結び付けたいというインセンティブが働き、「いいことしか言わない」という状況に陥ることが少なくありません。

そこで、自分でこっそり手軽にチェックできる無料のセルフインスペクションアプリ「SelFin」が生まれました。

これは、簡単な情報を入力するだけで「①価格の妥当性」「②流動性(売りやすさ)」「③耐震性」「④住宅ローン減税(控除)の適用可否」「⑤マンションの管理状況・戸建て住宅の土地の資産性」が一発でわかる優れものです。

SelFinは独自のアルゴリズムで判断しており、日々その内容を更新・改善しています。しかし、その地域や物件独自の状況まで考えて結果を出すわけではありません。あくまで参考情報として注意喚起することが目的です。

実際の購入にあたっては、必ず不動産会社の担当者と一緒に検討しましょう。次は、安全な住宅を買うためにも資産価値を維持するにも大切な「ハザードマップ」の使い方をみていきましょう。

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!