「10年間家賃保証!」は無効?サブリース契約の大きなリスクとその対策

目次

「家賃保証」といってもノーリスクな契約ではない。大きな落とし穴とは?

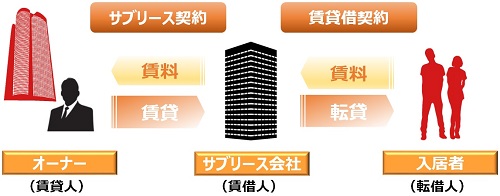

一般的なサブリース契約は、賃貸アパート・マンションを保有するオーナーから、すべての部屋を一括してサブリース会社が借り受け、その借りた部屋を転貸(又貸し)するものです。

サブリース会社からみれば、オーナーへ支払う家賃と転借人から徴収する家賃の差額が収益となります。

オーナーからみれば、空室があってもサブリース会社から家賃収入が入るため「家賃保証」とも呼ばれます。また、入居手続きや物件管理など面倒な業務をすべてサブリース会社に任せられるため、不動産経営に詳しくなくても安心できる契約にみえます。

このように聞くと「サブリース契約」は特別な契約のように感じ、まして「家賃保証」などといわれるとノーリスクで賃貸経営が可能であるかのように誤解してしまいます。

事実、このような認識で契約を結ぶオーナーも少なくなく、これまで過去何度もトラブルが起きています。ここではサブリース契約のリスクや大きな落とし穴をみていきましょう。

サブリースは通常の賃貸借契約と同じ。借主を保護する借地借家法が適用

実はサブリース契約はなんら特別な契約ではなく、通常の賃貸契約とほとんど同じものです。

レオパレス21でも問題となった「家賃保証」については、通常の入居者が毎月家賃を支払うのと同じように、契約中は家賃を支払うという当たり前のことをいっているに過ぎません。

家賃を「支払う」ことを保証するというだけであり、「額」は保証しません。

仮にサブリース会社が「10年間家賃を減額しません!」という特約をつけていたとしても、借主(サブリース会社)を手厚く保護する借地借家法が適用され、争いが生じた場合にはその特約が無効になる可能性が極めて高いのです。

借地借家法で借主(サブリース会社)を保護。「契約の条件に関わらず」減額請求

借地借家法第32条には、地価や経済事情の変動、周辺相場などに照らし合わせ、賃料水準が不相応となった場合には「契約の条件にかかわらず」家賃の増減を相手方に請求できると明記されています。

但し書きには「一定の期間建物の借賃を“増”額しない旨の特約がある場合には、その定めに従う」とあり、反対解釈をすれば、減額しない旨の特約には従わなくてよいのです。

さらにいえば、2年ごとの契約更新時期に減額請求がなされることが多いのですが、更新時期でなくとも、2年どころか「いつでも」減額請求できるのです。

さらにいえば、2年ごとの契約更新時期に減額請求がなされることが多いのですが、更新時期でなくとも、2年どころか「いつでも」減額請求できるのです。

家賃保証という言葉が独り歩きし、契約当初の家賃が毎月入ってくるというイメージを与えてしまいますが、実際はまったく異なるのです。

敷金・礼金・更新料はすべてサブリース会社の収益。家賃支払い免除の免責期間も

さらにサブリース契約では基本的に、敷金・礼金・更新料はすべてサブリース会社の収益となります。

オーナーはサブリース会社に又貸しを許可して貸し出しているのであって、実際の入居者はサブリース会社から借りていると考えるからです。

また、サブリースする物件に空室が発生した場合、そこから2~3カ月程度を「免責期間」として、オーナーへの家賃支払いを免除する期間を設定することもよくあります。

また、サブリースする物件に空室が発生した場合、そこから2~3カ月程度を「免責期間」として、オーナーへの家賃支払いを免除する期間を設定することもよくあります。

例えば、1か月でサブリース会社が入居者を確保しても、免責期間が3カ月なら残りの2カ月の賃料はサブリース会社の収益になるのです。これでは「家賃保証」という意味も薄れてしまいます。

このような不利な契約となっていないか、しっかりと契約書をチェックし、納得いかなければ交渉するか契約を結ばないことも選択肢の一つとして考えましょう。

サブリース会社からの一方的な中途解約が可能。オーナーからの解約は困難

サブリース契約は、単なる又貸しを許可する普通の賃貸借契約であり、たとえ契約書中に「中途解約を禁止する」という条項があったとしてもその契約は無効とみなされます。

借主(サブリース会社)を強く保護する借地借家法第30条の強行規定などによって、借主の利益を一方的に害する特約が無効となるためです。

一方でその逆、つまり貸主(オーナー)からの解約は簡単ではなく、期間満了の1年前から6カ月前までに更新拒絶の通知を出すことに加え、借地借家法の定める「正当事由」が求められます。

一方でその逆、つまり貸主(オーナー)からの解約は簡単ではなく、期間満了の1年前から6カ月前までに更新拒絶の通知を出すことに加え、借地借家法の定める「正当事由」が求められます。

このように、賃貸契約というのは家賃の減額や解約はいつでも(少なくとも更新時期には)なされるリスクがあり、かつオーナーは解約したくても容易にできないという一方的な契約です。

解約を脅し文句に家賃の減額交渉をのませる?オーナーの弱みにつけ込みやすい契約

貸主(オーナー)の立場はかなり弱いことがわかります。

つまり、サブリース契約で「10年間家賃保証!解約しません!」などと書かれていても、事実上、その条文は意味をなしません。だからこそトラブルになりやすいのです。

もちろん、家賃減額に応じず争うことも一つの方法ですが、サブリース会社から「家賃の減額に応じないなら契約を解約する」という脅し文句を突き付けられる場合があります。

もちろん、家賃減額に応じず争うことも一つの方法ですが、サブリース会社から「家賃の減額に応じないなら契約を解約する」という脅し文句を突き付けられる場合があります。

より悪質な場合は、転貸している入居者を解約前に自社の他の物件へ移動させ、オーナーの物件を全室空室にする手段にでるところもあるのです。

銀行と建設業者がリスクをオーナーに押し付け。利回りなどを度外視

金融機関とハウスメーカーなどの建設業者が結託し、地主に対して「相続税対策として、賃貸アパートを建てませんか。建築後の賃貸経営はサブリース契約で家賃保証いたします」などと営業されている実態もあります。

この場合、金融機関が自ら案件を持っているため建築資金の融資がほとんど決まっているのも同然で、地主としても「自己資金を用意する必要がなく、空室があっても保証してくれる」と考えてしまいます。

さらに、銀行から「新築アパートの利回りは預金の利息よりも高いですよ。銀行に預けておくよりよっぽどいいでしょう」と甘い言葉をかけてくるのです。

さらに、銀行から「新築アパートの利回りは預金の利息よりも高いですよ。銀行に預けておくよりよっぽどいいでしょう」と甘い言葉をかけてくるのです。

ほぼノーリスクの預金は当然ながらリターン(利息)も小さく、リスクを取るアパート経営はそれに対するリターンを求めるべきものであるにも関わらずです。

事業計画や家賃相場、地域の需要調査もなく、融資・建築ありきで営業される

預金と同じように考えさせる営業手法を採るため、実際にどれくらい利回りが得られるかという事業シミュレーションを提示しない場合も少なくありません。

建設業者も、入居者のターゲット層や地域の需要に見合った間取り、家賃相場などを検討もせず、ただ割高な施工費を請求して建てやすいアパートを建築しがちです。

そして、肝心の利回りはたった2~3%しかなかったということが判明するのです。

そして、肝心の利回りはたった2~3%しかなかったということが判明するのです。

金融機関は融資貸出残高が増え、ハウスメーカーは新規案件を受注でき、リスクを一手に引き受けるのは地主のみという構図なのです。

2016年にはアパートローン残高が急増し、このような営業手法を問題視した日銀や金融庁が地銀などの営業提案の内容を調査、場合によって是正する事態にまでなったほどです。

ずさんになりがちな建物の管理。契約が切れたころには物件がボロボロ?

サブリース契約では、入退去時の原状回復工事・クリーニング費用などはサブリース会社が負担をする一方、設備入れ替えや経年劣化による建物修繕はオーナー負担となることが一般的です。

この場合、サブリース会社は管理費を削減して利益を拡大しようというインセンティブが働き、大雑把でずさんなメンテナンスとなってしまうリスクがあります。

例えば10の年サブリース契約であれば、10年間だけ持ちこたえればいいという方針で管理されてしまう恐れがあります。ろくにクリーニングもせず、そのまま入退去を繰り返させるのです。

例えば10の年サブリース契約であれば、10年間だけ持ちこたえればいいという方針で管理されてしまう恐れがあります。ろくにクリーニングもせず、そのまま入退去を繰り返させるのです。

そうすると、オーナーに不動産が返却されたころには不動産は傷んでしまい、その後に大きな修繕費を自己負担しなければなりません。

指定のリフォーム業者で割高な施工。費用対効果の悪い修繕で建物状況は改善されず

リフォーム業者も指定業者であることが少なくなく、その場合には多くの場合に割高な費用が請求されます。相見積もりが取れないということで、価格競争が発生しないためです。

費用対効果に見合った修繕がなされず「おカネだけ出ていくけど、建物は思ったほど改善していない」という結果につながってしまいます。

一度サブリース契約を結んでしまえば解約されにくいことを知っているため、オーナーに不利な内容で契約を取り、収益をあげようと考えがちなのです。

一度サブリース契約を結んでしまえば解約されにくいことを知っているため、オーナーに不利な内容で契約を取り、収益をあげようと考えがちなのです。

物件のメンテナンス状況は将来の売却価格にも大きく影響するため、しっかりと契約内容やサブリース会社の意向を確認しましょう。

定期借家で中途解約・家賃減額を禁止する特約を付す。健全な不動産投資を

サブリース契約は、収益を度外視して「賃貸経営をすべて丸投げしたい」というオーナー向けの契約方法といえます。

家賃の水準も保証されず、契約を一方的に解約されるリスクがあります。逆に、オーナー側から解約をしたいと思っても一筋縄ではいかないという、通常の賃貸借契約に他なりません。

それでも尚、賃貸経営の初心者であり当初はサブリース契約としたい場合には、“普通”借家ではなく“定期”借家とした上で「契約期間中は、中途解約も家賃減額請求もできない」旨の特約を盛り込みましょう。

定期借家の場合には、(当事者間で著しく不合理な内容となっていない限り)これらの特約が有効になります。また、期間満了をもって契約は終了し、自動更新されることもありません。

入居者情報や転貸状況の定期報告を求める。積極的に不動産経営への介入を!

さらに、「転借人(実際の入居者)の情報をオーナーに報告する」などの条文も盛り込み、定期的に賃貸状況を報告させるようにしましょう。

万が一、解約される際に入居者をごっそり他の物件に持っていかれることを防ぐ意味合いもあります。

定期借家を受け入れてもらえない場合にはサブリース契約を無理に結ばないことも一つの選択肢です。

そもそも、仮にオーナー自身で賃貸経営を行う場合にその収益不動産に不安を感じるならば、不動産投資そのものを行わないことをおすすめします。

ノーリスクでリターンが得られる投資などこの世に存在しません。能動的・積極的に当事者意識を持った賃貸経営を心掛け、健全な不動産投資を行ってくださいね。

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!