住宅ローンを支える黒子!金利を交換する「円金利スワップレート」とは

目次

住宅ローンの裏側。金融市場で行われる「円金利スワップレート」を解説

住宅ローンの繰上返済時、なぜ固定金利の場合のみ違約金がかかるのか。

その理由の裏には、「円金利スワップレート」というちょっと複雑な仕組みがあります。

実は西野、最近「住宅ローン」について勉強中なのです。。。

今日のコラムでは、この重要かつ少々複雑な「円金利スワップレート」をめちゃめちゃ分かりやすくご説明いたします!

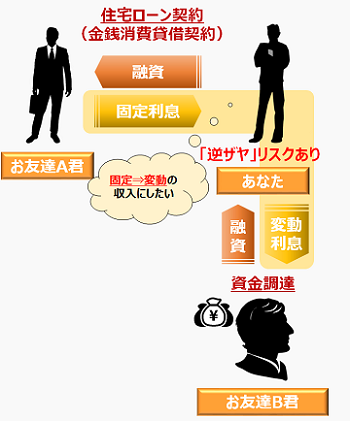

おカネを借りて、利益を乗せて、貸す。支払利息が多いと「逆ザヤ」に

「円金利スワップレート」とは、金融機関同士で固定金利と変動金利を交換する仕組みです(必ずしも変動・固定の交換とは限りませんが、多いのはこの取引のようです)。

あなたがお友達Aにお金を貸すシーンを思い浮かべてみてください。お友達Aが住宅ローンを組み(組むためにお金を借り)、あなたはお友達A君に融資する立場です。

あなた(銀行)は無限にお金を持っているわけではない!まずは融資金を調達

それでは早速、お金を友達に貸してみましょう♪(怪しい業者ではありません)

しかし、あなたは複数のお友達にお金を貸しおり、無限にお金が沸いてくるわけでもありません。まずは、貸すお金を借りなければなりませんので、別のお友達B君に、お金を借りることにしましょう。

友達とのやり取りと例えると少し不自然かもしれませんが、実際の金融市場でも、銀行は融資するためのお金を、他の金融機関や自社に預けられた預金から調達しています(恥ずかしながら、西野は銀行は無限に金を生み出せると思ってました)。

ここで「貸すお金を借りる」時、多くの場合「変動金利」が利用されるのです。つまり、あなたは変動の支払いが常に付きまとうのです(ここがポイントです)。

固定利息を受け取り、変動利息を返済。収入より支出が多い「逆ザヤ」リスクが発生

B君にお金を借りたおかげで、ようやく友達に貸すことができますね。それでは、借りたお金に利息(お金を調達するコスト+利益)を上乗せし、友人に貸てみましょう。しかし、そのままお金を流しては、あなたにメリットがありません。これはビジネスですので、利息を上乗せするのです。

この時、お友達A君は「変動金利」か「固定金利」かを選ぶことができます。「変動金利」で貸し出す場合、あなたが利用している変動金利にそのまま上乗せしすることで、確実に利益を取ることができます(バックレられるというリスクはもちろんあります)。

一方、固定金利で貸し出す場合はどうでしょう。あなたにとって、現時点で利息収入が確定するというメリットもある反面、変動金利が上昇し固定金利分を越えてしまった場合は支出が収入を上回り、赤字となってしまいます(これを「逆ザヤ」というらしいです)。

一方、固定金利で貸し出す場合はどうでしょう。あなたにとって、現時点で利息収入が確定するというメリットもある反面、変動金利が上昇し固定金利分を越えてしまった場合は支出が収入を上回り、赤字となってしまいます(これを「逆ザヤ」というらしいです)。

「あーあ、変動金利の利息収入だったら、どんなに変動金利が上昇しても、経済状況に左右されずに済んだのに。。。」と思うことでしょう。そんな時、同様の悩みを抱える人と「金利の交換ができる仕組み」、これが「円金利スワップレート」です。

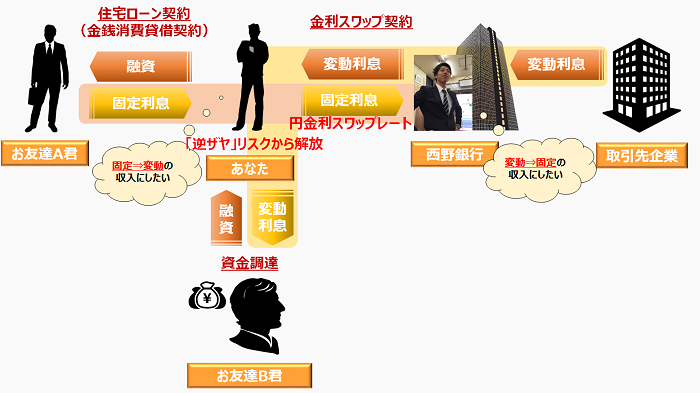

西野登場!スワップ契約で金利を交換、win-winの関係を構築

ここで颯爽と登場するのが、(あなたとは逆に)固定利息を欲しがっている、あの有名な西野銀行です。

西野銀行のように、「変動金利を固定金利に変えたい」という需要は、変動が上昇する予想に先立って対策したり、法人であれば経営上の戦略の一つとして発生します。つまり、借りる理由や事情はそれぞれであり、ニーズに合わせたマッチングが成立するのです。

あなた:「固定利息⇒変動利息に変えたいなあ」

西野財閥:「変動利息⇒固定利息に変えたいなあ(固定収入が欲しいなあ)」

あなた:「まあ、なんという巡り合わせ!あなたの金利と私の金利を交換しましょう」

西野銀行は、あなたとの取引のために変動金利(で取引している企業の利息)を用意すれば準備はOKです!

これら金融機関同士で、円金利スワップレートを利用する目的で結ぶ契約を「スワップ契約」と言います。ここで、あなたと西野銀行は、お互いが受け取る利息をチェンジするのです!

これによって、あなたは「逆ザヤ」のリスクをなくすことができ、西野銀行も固定収入が得られホクホク顔です。お金が返ってこないというリスクを除き、各々の目的の違いを利用してリスクを軽減し合う仕組み、なんて素晴らしい仕組みでしょう。

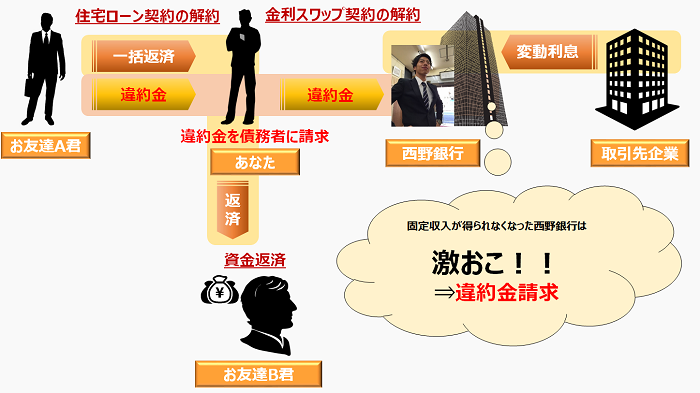

固定金利の繰上返済に違約金がかかる理由は、スワップ契約の解約にあり

一見とてもよくできた仕組みに思えますが、これらの関係性が崩れることがあります。それは、あなたの友達A君が(固定型住宅ローンで)「繰上返済」した時であり、「違約金」が発生します。

円金利スワップレートでは、あなたがA君から受け取った固定利息と、西野銀行が取引先企業から受け取った変動利息をチェンジすることで、これらの関係が成立していましたね。

ここで、A君が繰上返済した(分かりやすく、一括返済したとしましょう)際は、A君のローン支払いが終了、あなたが西野銀行へ支払う固定利息もこれが最後となるわけです。そうなると、このスワップ契約を解約しなければなりません。

すると、固定収入が得られなくなった西野銀行は「今後、安定して入ってくるはずだった固定利息収入がなくなった!違約金を払え!」と、あなたに違約金を請求しますが、あなたには正直何も責任はありません。あなたは、仕方なく繰上返済した(責任の一端がある)A君に違約金を請求することで、西野銀行の怒りは収まるのでした。。。

一方、A君が変動金利で借りた(変動金利で住宅ローンを組んだ場合)場合は、スワップ契約を結ぶ必要が無いため、多くの場合に繰上返済時も違約金は発生しません。繰上返済の違約金発生には、このような背景があったのですね。

金融市場の知識が不動産の理解を促進!困ったら、エージェントへ

円金利スワップレートを理解すると、住宅ローンへの理解がいっそう深まります。

このような金融市場の仕組みの概要を理解することで、(今回の違約金の例のように)私達が直接関わる手続きの意味を理解でき、何に気を付けなければならないかわかりますね。

不動産同様、実際には考慮しなければならない細かい要素もありますが、まずはイメージつかむことが大切です。細かくて複雑な要素が多いですので、細かな手続きは専門家にお任せし、大まかな流れを理解しましょう!

尚、ここでの話はイメージ優先で書いており、実際の取引事情と異なることがあります。西野に免じて許してください。。

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!