マイホーム購入はオリンピック前後どちらがいい?家を買うのを待つリスクとは?

目次

- 1 不動産価格は上がるの?下がるの?マイホームを買うベストタイミングは?

- 2 不動産価格の押上げ・押下げ要因。イベント・政策・経済動向など複数ある

- 3 オリンピックは計画通りインフラ整備される?不動産価格の関連性は薄い?

- 4 消費税引上げは確実か?優遇措置?資金使途の変更でPB悪化、金利上昇?

- 5 「2020年から東京の人口減少で不動産価格が落ちる」説は実は誤りだった

- 6 マイホーム購入を「待つかどうか」でなく具体的な物件を「買うかどうか」

- 7 住宅ローンの完済時期延長や金利上昇の先送りリスク。1,000万円も損?

- 8 マイホームはスグに買えるものではない。待つ期間でも目を養う

- 9 “価格が割高か?”をAIが判断してくれる無料Webアプリ「SelFin」も!

不動産価格は上がるの?下がるの?マイホームを買うベストタイミングは?

「マイホームはいつ買ったらいいの?」「東京オリンピックまでは不動産価格が上昇して、その後に大量の売り物件が出て値が下がるまで待つべき?」

こういった疑問を持たれる方も少なくないでしょう。

しかし、不動産価格に影響を与える要因は複雑に絡み合い、どのシナリオもそれなりの説得力を持つと同時に、「ほんとにそうなの?」という解釈もできるという混沌とした状況ともいえます。

誰にも、正確にいつが不動産価格のピークを迎え、そして底値を付けるのかを予想することはできません。

ここでは、まず不動産価格を上昇させる要因・押し下げる要因を整理し、その不確かさを確認した上で、どのような考え方をしてマイホーム購入を行えばよいかをみていきましょう。

※手っ取り早く「現在の物件が割高か割安か?」を知りたい方は無料Webアプリ「SelFin」をご利用ください(AIが一瞬で判定)

不動産価格の押上げ・押下げ要因。イベント・政策・経済動向など複数ある

不動産の価格を上昇・下落させるといわれる要因はたくさんありますが、3つずつ挙げてみます。

上昇要因としては、イベント面として東京オリンピックやカジノ施設、また政策面として消費増税があげられます。さらに経済面として、日本がデフレを脱却した後のインフレが考えられます。

| 不動産価格の上昇要因 |

|---|

東京オリンピック(2020年)・統合型リゾート(IR)施設(2020年以降)

|

消費税率の引き上げ(2019年10月に現行の8% ⇒ 10%)

|

日本のデフレ脱却によるインフレ(金利の上昇)

|

下落要因としては、中国を筆頭にアジアの富裕層による都心マンションの売り逃げや、商業ビルの増床など個人・法人の動きがあげられ、さらに、2022年の生産緑地解除という政策面での動きも考えられます。

| 不動産価格の下落要因 |

|---|

富裕層による都心マンションの売却(2019~2020年)

|

東京都心の商業ビルの供給増加(2018年~2020年)

|

大量の生産緑地の制限が解除(2022年)

|

尚、これらはいずれも予想に過ぎず、また多くの前提を含むもので、状況が変わればまったく違う事態になってもおかしくありません。

オリンピックは計画通りインフラ整備される?不動産価格の関連性は薄い?

これらの上昇・下落要因は、一つ一つをみれば「その通りかもしれない」と思える部分もありますが、違う視点を取り入れればそうとも言い切れないところがあります。

確かに東京都心のエリアは、オリンピック開催に向け、新国立競技場や選手村の建設に加え、交通インフラを含めた再開発がなされます。これによって利便性が向上し、その周辺地域の不動産価格はあがっていくでしょう。

しかし、例えば小池東京都知事によって豊洲移転問題に一時ストップがかかったことから、オリンピックで主要な輸送ルートとなる(臨海部と都心部を結ぶ大動脈として機能する予定だった)環状2号線の着工が大幅に伸びるなど当初の予定から大幅にずれています。

大規模プロジェクトにおいて計画とのずれや想定外の結果は起こりやすいもので、過去のオリンピックの事例を紐解いても不動産価格推移はバラバラといえます。必ずしも不動産価格が上がってません。

また、統合型リゾート(IR)施設においても、カジノに対する反対派との調整がまだまだ整っておらず、その実現可能性は未知数といえます。状況次第では、予想される訪日外国旅行客数にも狂いが生じる恐れもあります。

恩恵を受けるエリアも都心部や商業施設に限定?円安が冷や水を浴びせるシナリオも

不動産価格を変動させる要因が、日本全土に影響を及ぼすとも考えられません。

オリンピックで恩恵を受けるのは、訪日外国人の増加に沸く商業地域や首都圏に留まり、地方にはほとんど影響がないという声もあります。

さらには、それぞれの価格上昇・下落の要因は単独ではなく、複雑に絡み合ってもいます。湾岸エリアの再開発が行われる一方、超高層タワーマンションが売り浴びせられたらどうでしょう。そのようなシナリオもないとは言い切れません。

海外からの投資は通貨水準によっても買い・売りの動向は左右されます。海外から見れば円安時(自国通貨が割高になった時)には買い、円高時には売りが有利となります。

北朝鮮情勢などの地政学的な要因などによって、想定外の突発的な円高や円安がすくならず起こっていますがそれを正しく予想できる人は皆無といってもいいでしょう。

消費税引上げは確実か?優遇措置?資金使途の変更でPB悪化、金利上昇?

消費税引き上げについても、一度延期されたように本当に計画通り騰がるのか依然不透明なところは否定できません。

一方で、計画通り消費税が引き上げられたとしても、不動産取引において一定の優遇措置を講じる可能性もあります。単純にマイホーム購入が控えられるかどうかは言い切れないところがあります。

さらに、2017年10月の解散総選挙で安倍首相が争点の一つとしている資金使途の変更(教育資金への充当)もあり、プライマリーバランス黒字化にはマイナス要因となります。

これにより、日本国債の信任がもし危ぶまれる事態となれば、国際価格が下落し金利が上昇、不動産取引に冷や水を浴びせることにもなりかねません。

生産緑地は一気に宅地化される可能性は低い?緑地維持の政策や農地所有者の事情

2022年問題ともてはやされる「生産緑地問題」についても、一気に住宅地が大量供給されることは考えにくい状況ともいえます。

具体的には、10年間生産緑地の期限を延長する制度ができたことや、農水省と国交省が主導し、農地を企業やNPO法人に貸しやすくする制度を作る動きが加速していることがあります。

また、当事者である農地の所有者も、その半数程度が相続税の猶予措置を受けており、それを手放してまで宅地とするかどうかは判断の分かれるところです。

過去の同様の事例(宅地並み課税をされた農地)をみても、一気に放出されることなく15年ほどかけて半減するという緩やかなペースで農地が減少してもいます。

「2020年から東京の人口減少で不動産価格が落ちる」説は実は誤りだった

不動産価格に最も影響を及ぼす要因の一つ「人口」。人口減少・超高齢社会に突入している日本ですが、首都である東京都の状況はどうでしょうか。

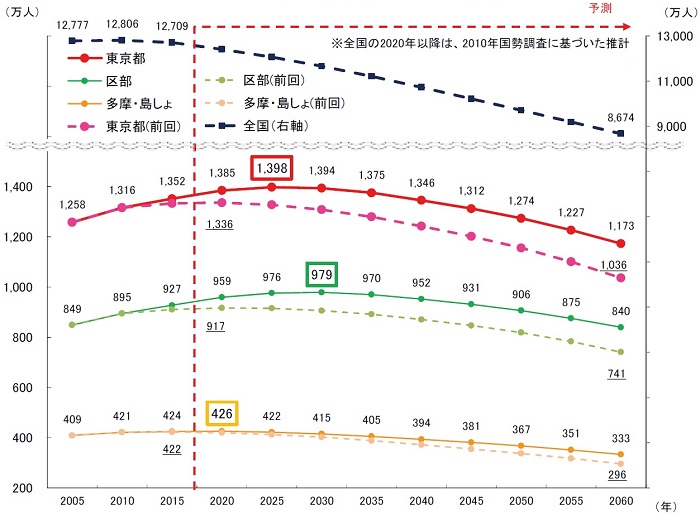

実は、2010年の国勢調査による人口を基準とした「東京都長期ビジョン」(2014年)での人口ピークは2020年(1,336万人)としていました。

全国と東京都の人口の推移(国勢調査(総務省)、日本の将来推計人口(2012年推計|国立社会保障・人口問題研究所)等より東京都政策企画局作成)

それが2015年の国勢調査を基に再推計したところ、5年後ろ倒しされました。つまり、2025年で人口ピーク「1,398万人」を付け、その後減少に転じるとされています。全国でみれば人口減少していても、東京都は人口が増えているのです。

「東京都の人口が2020年にピークを越えるため、この時期から価格がさがる」というまことしやかな説が流れていましたが、この理論の確からしさが揺らいでいるということです。

改定された推計値が正しいとすれば、2015年の東京都の人口1,352万人の水準は、2040年ころまで維持されることも分かりますね。

出生率も東京都では1980年代後半の水準まで回復、出生数の減少が緩やかに

合計特殊出生率も、2015年で東京都は1.24と、2000年代前半の1.00付近から回復しています。

全国平均の「1.45」も低く、そこからさらに低い水準ですが、東京都はもとより構造的に出生率が低い地域です。「1.24」というのは、東京都でみれば1980年代後半の水準にまで回復してるのです。

全国と東京都の合計特殊出生率の推移(2015年人口動態統計(確定|厚生労働省)等より東京都政策企画局作成)

これらは、時期が延びただけであり、人口減少・超高齢化という流れは変わらないともいえますが、東京都としては希望出生率「1.76」を実現させる将来展望を持ち、安心して子どもを産み育てられる環境の充実に向けた施策を展開していくとしています。

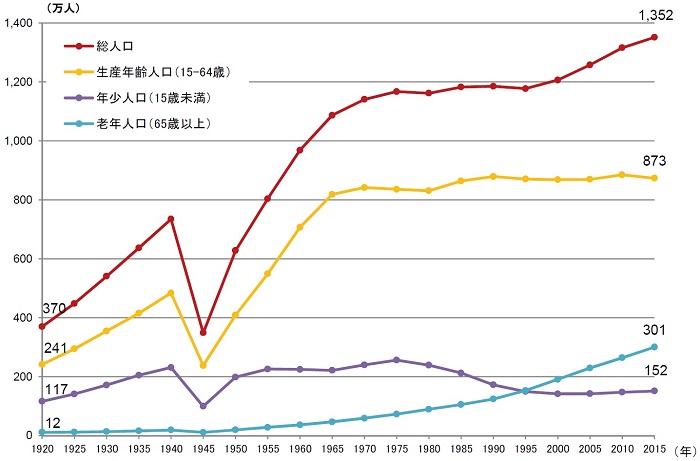

ただ一方で、増加している人口は65歳以上の高齢者(老年人口)です。2030年には東京の人口に占める老年人口は24.3%と約4人に1人が高齢者となる見込みです。

東京都の年齢3区分別人口の推移(国勢調査(総務省)より東京都政策企画局作成)

背景には、社会増(=転入者数-転出者数)とそれに伴う出生数の減少緩和があります。一方で、高齢化が急激に進行する中、団塊の世代がすべて75歳以上の後期高齢者となる2025年以降に自然減(=出生数-死亡数)の影響が相対的に強まると考えられています。

その転換点が2025年とされているのです。今後の高齢化加速は避けられない状況に変わりはないですが、ヘルスケア事業が活発化し、それが地価を下支えする可能性もあります。

マイホーム購入を「待つかどうか」でなく具体的な物件を「買うかどうか」

ここまで、さまざまな要因とその不確実性をみてきました。不動産価格をにらみながらマイホームを買うことを考えると、頭が混乱してきます。そもそも、先を正確に読み解くことはほぼ困難といえます。

結論を言えば、マイホームを買おうと思えば、先延ばしすることはあまりお勧めできません。

まず、これまでみてきたように、状況の変化によって不動産価格が騰がる(または落ちる)という予想や時期は変わってきます。その時になって、予想と反する動きになればいつまでも買えない状態が続きます。

結果がどうなるかはその時になってみないとわかりません。後から振り返ることでしか確認できないのです。複数の予想やシナリオはあくまで「一般論」であって、「個別具体的」な検討とともにマイホーム購入を考えましょう。待つことの大きなリスクもあります(後述)。

結論の出ない「待つかどうか」を考えるのではなく、一般シナリオを一度切り離し、具体的な物件の検討を行ってみてから「購入する・しない」を考えればよいのです。

戸建てかマンションか、新築か中古か、ということでも割安・割高は変わる

例えば、あなたが購入する建物の種類が戸建てなのかマンションなのか、新築か中古かということでも価格動向は大きく異なります。

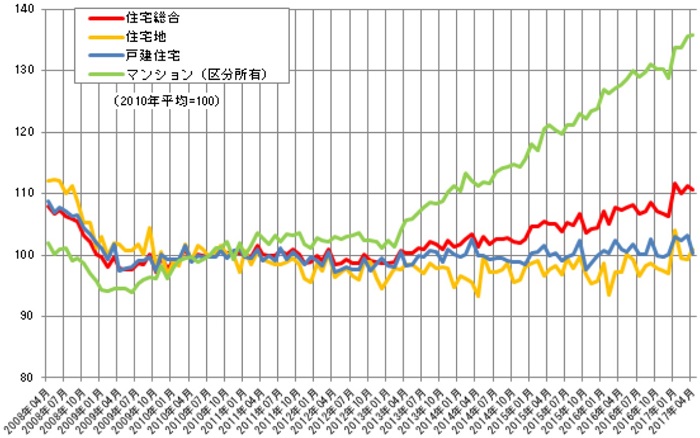

2017年4月に発表された不動産価格指数をみても、マンションと戸建てでのその価格値上がりの様相はまったく異なります。

そして急上昇しているマンションも、土地価格や建築費高騰のあおりを真正面から受ける新築マンションの影響が多分に入っています(今でも、都心部では億ションなどの超高級マンションの売れ行きはまずますです)。

不動産価格指数(2017年4月、国土交通省)

一般論で「家は高くなっている」ということよりも、あなたが買おうとしている住宅を個別に検討していくことがまずは求められる姿勢ではないでしょうか。

実際の成約価格と表面上で議論される一般価格は違ってくる場合も少なくありません。

例えば中古戸建ての場合には、インスペクション(建物状況調査)などを行い、老朽化度合いに応じて売主側と指値(値下げ)交渉を行うことも考えられます。

住宅ローンの完済時期延長や金利上昇の先送りリスク。1,000万円も損?

そして忘れてはならないのが、マイホーム購入を先送りするリスクも存在するということです。

家を買う時には住宅ローンを組みます。家を買うのを待つということは、住宅ローンを組む時期がそれだけずれるため、完済年齢もその分あがってしまうというデメリットがあります。

さらに、現在の空前の低金利時代がいつまで続くのかわかりません。不動産価格は下がっていてもそのメリットを打ち消すような金利の上昇も十分に考えられるのです。

例えば3,000万円を35年固定金利で借りた場合、金利が1%あがるだけで、支払額は+約600万円もあがってしまいます。2%なら+約1,200万円です。

事実、現在は1%程度の水準まで下がっている長期固定住宅ローンの「フラット35」でみても、5年ほど前は2%程度(+1%)、7年ほど前は3%程度(+2%)の水準でした。

裏を返せば、5年後に+1~2%金利が上昇することは十分考えられるのです。1,000万円程度の損失を出すかもしれないともいえます。

マイホームを買うまでの家賃支払いでさらに、500~1,000万円の出費?

さらに、マイホーム購入を決めたのにそれを引き延ばすということは、現在住んでいる賃貸物件の家賃支払いがかさむことを意味します。

例えば、今から2020年(ないしは生産緑地の解除がなされる2022年)ころまで様子見しようとした時、3年~5年、またはそれ以上の時期を賃貸物件で住むことになるでしょう。

ファミリータイプの家賃を15万円/月と考えた時、単純にその期間の家賃分540万円~900万円、またはそれ以上の出費がかさむことになります。

3,000万円のマンションを購入しようと考えている方であれば、約20~30%もの値下がりがあって初めて「待って得だった」といえるような状況です。

もちろん、物件価格も下がり低金利も維持されているかもしれません。しかしそれは誰にもわかりません。ただ、逆に金利上昇と賃料支払いで1,000~2,000万円もの支払いが発生するリスクもあるのです。

マイホームはスグに買えるものではない。待つ期間でも目を養う

そもそも、物件を買おうと思ってすぐに買えるものでもありません。あなたが買いたいと思える物件がすぐに出てくるとは限りません。

近い将来買いたいと思っているなら、待つにしても、継続的に物件を探しをしながら不動産市況に触れ、物件を見る目を養っておくことが望ましいといえます。

「もう少し様子見します」が招く悲劇もあります。あなたの希望条件を固めておけば、ここというときに決断スピードも上がるメリットがあるのです。

あまり過度な期待や予想を決め込むのではなく、あなたが「家を買いたい」と感じた時に、最善を尽くすというのが結果的にみて満足度の高い買い方といえます。

あなたが長い目でみて安心・安全・快適な暮らしを実現するためにも、ぜひマイホームを買う際には不動産エージェントなどのプロの目でしっかりと検証してもらいましょう!

“価格が割高か?”をAIが判断してくれる無料Webアプリ「SelFin」も!

最後に、いろいろと述べてきましたが「結局今の家が割高か割安か分からない!」という場合は、無料アプリ「SelFin」を使いましょう。

これは価格の妥当性のみならず、将来の売りやすさ(流動性)、耐震性、住宅ローン減税の適用可否、管理状況(マンション)、接道などの土地の資産性(戸建て)を一瞬で判断してくれます。

判断するのはビッグデータを基に、AI(人工知能)が一瞬で判断するもので、かなり強力なツールになります。

また、不動産会社に知られることなくこっそりと使えます。「オリンピックが来る前までに買っておきましょう!」などと雰囲気だけで押し売りしてくる不動産屋さんがいたら、こっそりチェックしてみてください。

SelFinでリスクを減らしながら物件探しをしつつ、本格的に物件購入する時には必ず人(専門家)の目でチェックしてもらってください。もちろんいつでもミトミにご相談ください!

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!