新型コロナから学ぶ“住宅ローン破綻”する3つのNG行動とその対策【家の買い方】

約27人に1人は住宅ローン返済に困っている現実…新型コロナの影響も

宅建士つっちーです!マイホーム購入で失敗するダントツの理由は、実は住宅ローン返済ができなくなることです。

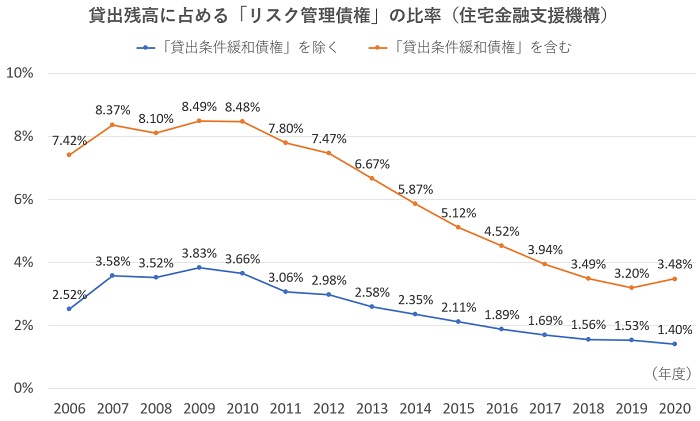

フラット35で有名な住宅金融支援機構が「リスク管理債権」として公表しているデータを見てみましょう。以下のグラフは、ザクッと言えば「住宅ローンが返せなくなった人の割合」の推移と考えてください。

貸出残高に占める「リスク管理債権」の比率【出典】住宅金融支援機構を基にミトミ作成

オレンジ色のグラフでみると、過去15年間での単純平均では住宅ローン返済が難しくなった人が「約6.2%」です。つまり、16人に1人の割合で住宅ローンの支払いに困窮している人がいるのです。

過去5年間でみても「約3.7%」で、これは27人に1人の割合。結構な人が住宅ローンの返済に困っている現状がうかがえます。

新型コロナウイルス感染症の影響で、2020年度はリスク管理債権の比率が増加しています。今後、さらに住宅ローン返済に困る人が増える可能性があります。

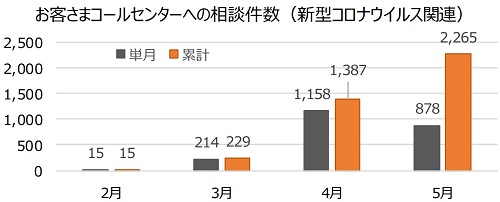

実際、新型コロナウイルス関連で住宅金融支援機構のお客さまコールセンターへ相談した件数は急増しているみたいです。

お客さまコールセンターへの相談件数(新型コロナウイルス関連)【出典】住宅金融支援機構

主な相談内容としては、以下のようなもので、どれも切実な相談内容ですね…。

- 新型コロナウイルスの影響で今月分は入金できないと思う。1か月程待ってもらえるか。

- 新型コロナウイルスの影響で収入が不安定になっている。返済期間を延長して返済額を下げるような手続きができるものか。

- ボーナスが減りそうだ。ボーナス返済を取りやめることはできないか。

【出典】PRESS RELEASE:新型コロナウイルス感染症の影響で返済困難となったお客さまへの返済方法の変更メニュー及び相談窓口のご案内(住宅金融支援機構)

このような現状を見ると、「コロナ禍でこんな状況だからマイホーム購入はやめておいた方がいいのかな…」「ローン支払えなくなったらどうしよう…」と不安に押しつぶされそうになりますよね。。

そんな方にこそ、今日は最後まで読んでいただきたい内容です。

将来の不測の事態に備えどのようにマイホームを買っていけば問題ないか、住宅ローン破綻してしまう3つのNG行動とそれぞれの対策をみていきましょう!

目次

NG①「今の家賃」と「住宅ローン返済月額」を比べて問題ないと判断する

家を買う時、「今の家賃と比べてほとんど変わらないから問題ないですよ」と営業マンから言われることがあります。

言われた側(購入予定者)も「今の家賃と同じなら支払っていけるな」と思ってしまうことは当然ですよね。。

今後給料は下がることは考えにくいですし、厳しい時があっても贅沢しなければ問題ない・我慢すれば何とかなると思いますよね。

でも、ここに大きな落とし穴が待っています。なにが起こるかわからないのが人生ってものなんです。

新型コロナウイルスの影響で仕事を失った方がいるように、転勤・転職・独立開業・家業継承・解雇リストラ・結婚・出産・子育て・離婚・死別・介護・病気・ケガ…とさまざま理由で収入が急激に減ることはあり得るのです。

多くの人は結婚を期に、または子どもが大きくなってきたから、という理由でマイホーム購入します。

考えてみれば分かりますが、今の家賃が支払えているのは、これから重くのしかかる子どもの教育費などを支払っていないからです。むしろ家を買ってからいきなり支払いが増えることが多いのです。

小さなことでいえば、冠婚葬祭が重なることだってあるでしょうし、家族旅行でまとめたお金を支払うことだってあったりします。結構、出費の機会は多いのですね。

なんとな~くで『このくらいの金額なら今払ってる家賃と変わらないし返せるよね!』と購入予算を決めてしまうのは…チョットマッタ!!なのです=͟͟͞͞( •̀д•́)))

【対策】一生の資金計画を立て、住宅ローン返済の家計への影響をチェックする

逆にいえば、ご自身の現在のライフスタイルや今後のライフプランを考えた上で、予期せぬ事態が起きても大丈夫なようにあらかじめ資金計画を立てておくと安心です。

そのためには、お金の専門家であるファイナンシャルプランナー(FP)さんに相談してみましょう。ただし、不動産に強く、特定の保険商品を売り込まない独立系のFPさんがお勧めです。

ちなみにミトミでは、家を買う前に必ずFP相談を実施しています。

住宅を買った場合に、家計へどういう影響があるかはもちろん、教育資金や老後資金も踏まえて、いつどれくらい手元に資金が残るのかも一目瞭然です。

そこから、安全な予算額を割り出して住宅購入を検討していくのです。

あなたの具体的なライフプランを織り込んだ資金計画を立てることで、経済的に安全安心なマイホーム購入に繋がります。ぜひ実践してみてください!

NG②住宅ローン審査が通る額ギリギリまで借りる。返済比率を軽視する

多くの人が住宅ローンを組んで家を買います。その時に、銀行の住宅ローン審査があります。

ただし「銀行が貸してくれるお金の額(借入可能額)」は、決して「審査に通ったから、この額までなら借りても問題ない」という意味ではありません!

そもそも、金融機関は審査に申し込んだ方の趣味やこれからどれほど人生で支払いが必要となるかなど、あなたの生活に一切興味がありません。審査の対象になりません。

例えば、同じ年収500万円の人であれば、お子さんを2人計画されている方でも、お子さんを作る予定のない方でも、審査は通るということです(細かいことは無視した大雑把な説明です)。

普通に考えれば、お子さまがたくさんいるご家庭は出費が多くなりますが、銀行は今後どういう計画を立てているかなんて聞いてきません。

また、もしかしたらお子さまを作る予定のないご家庭は、めちゃくちゃお金のかかる趣味に生きる人かもしれません。それでも、そんなこと銀行はお構いなしです。

銀行は銀行の考え方で「今の」年齢・年収・家族構成・勤務先・勤続年数・雇用形態・健康状態・借入状況・所有資産・物件の担保力などをみるだけです。

つまり、銀行が「この額までなら貸すよ」という額は、「あなたならこの額まで借りても問題ないよ」という意味ではないのです。

単に、金融機関として「この属性の人なら、過去の統計上、返済は大丈夫かな」という平均的な考え方に過ぎません。

なにより「最悪返済が滞ったら、家を強制売却(競売)するから問題ないな」と恐ろしいことを考えているだけかもしれません。(; ・`д・´)

【対策】“返済比率”は25%前後を目安に。30%を超えて住宅ローンを組むのは危険

銀行が重視している指標に「返済比率(返済負担率)」という考え方があります。

年収に占める年間住宅ローン返済額の割合のことで、「返済比率=年収÷住宅ローン返済額(年)」で計算します。給料のうち、何割を住宅ローン返済に回さなきゃいけないのかってことですね。

この返済比率(返済負担率)は多くの金融機関で30~35%前後までなら審査通過すると言われていますが、できるだけ「25%前後」に抑えるのが理想です。

返済比率が高めでも返せる方はいるかと思いますが、余裕のない返済比率ではなにかあったときに簡単に破綻してしまうのです。

実際、報道番組で新型コロナウイルスで返済が難しくなったという方の事例がでていましたが、その方は年収360万円で3,100万円の住宅ローンを組んでいました。

おそらく返済比率「約35%」で借り入れたとみられ、収入減で住宅ローン破綻しやすい水準だったのです…。

尚、住宅ローン返済年額を計算する際に、住宅金融支援機構(フラット35)は適用金利そのものを使って計算しますが、民間の住宅ローン審査では審査用の金利を使います。

審査金利は、実際の金利よりも高めの金利を使って、「金利が上がっても支払っていけるか?」というストレスチェックをするものです。その点で、返済比率(返済負担率)はフラット35の方が低く出がちなので注意しましょう。

NG③「一生に一度」と考えて物件選びをする。不便な立地に家を買う

「一生に一度のマイホーム購入」「終の棲家」という言葉ってよく聞きますよね。

これは、不動産会社が営業のために作り出した言葉だと思うんですが、今の時代、一生に一度のマイホーム購入なんてことはないんです。むしろ、一生に一度と考えて家を買うのはリスクを伴います。

「いざという時に売れないから」です。

「一生に一度のマイホーム!ずっと同じ家に住む!終の棲家だ!」と意気込んで、”自分だけのこだわりの家”を買ってしまったり、郊外の静かな暮らしに憧れて不便な立地に家を買ってしまうことがあります。

そうすると、いざ自宅を売ろうと思っても、買主さんはその家の良さを分かってくれません。むしろ「住みづらいなあ」と値下げを要求してくるのが現実なのです…。

そのため購入時より大幅に値下げして売ることになり、住宅ローンの残高を下回った金額でしか売れなくなります。

売却価格と住宅ローンの残高の差額を自分で用意できない場合には、売るに売れない状況となり、どうしようもなくなってしまうのです。

【対策】将来自宅を売却する前提で「いつでも売れて家」を買う。資産性をチェック

こういった事態を防ぐためにも、「いつでも売れる資産価値のある物件」を購入することが重要です。

今回のコロナウイルスの影響で収入が減ってしまって売らざるを得ない方の他にも、急な転勤が決まり家族全員で転勤先へ引っ越す場合など、さまざまな事情で自宅を売却したり賃貸したりするケースはありますよね。

資産価値のお話をすると、『一生この家に住むのでそういうのは大丈夫です(;’∀’)』『別に資産価値とか興味ないし・・・』と思われる方がいるのも無理ないと思います。なぜなら私自身そう思っていたから!( º∀º )/

少しややこしく聞こえるかもしれませんが、『最初から売るつもりで買え!』と言っているわけではないんです。『なにかがあったときに、いつでも売れる家を買えばリスクは減らせるよ』ということなんです。

同じようなニュアンスですが、ちょっと違うのわかりますか?( ´^` )

一生住むつもりで購入でももちろんいいんです。

余裕のあるローン返済比率をもとに予算を決め、資産価値のある物件を選べばまだ見ぬ将来になにかトラブルが起きても対応できるよね!ってお話です。

そのためには、家を買う前に価格の妥当性や資産性をチェックして「将来どれくらいで売れるのか」「住宅ローンの残債が、売却価格を下回るのは何年後か」などを、不動産会社に事前に確認してもらいましょう。

堅実な住宅購入が不測の事態を防ぐ。返済が困難な場合は銀行に連絡を!

自宅を手放さなくてはならない事態は絶対に避けたいことです。でももっと避けたいのは、家を売るに売れず、住宅ローン破産に追い込まれてしまうことです。

そうならないためにも、ぜひ事前に資金計画をたて、マイホームの資産性をチェックした上で、堅実な住宅購入をしてくださいね!もちろん、いつでもミトミに相談してください。

尚、もし住宅ローン返済にお困りの状況になれば、すぐに住宅ローンを組んでいる銀行に連絡してみてください。

返済期間の延長や猶予、リスケに応じてくれることもよくあります。例えば、住宅金融支援機構(フラット35)は最長で15年返済期間を延長する対応をしています。

逆に、連絡もなく勝手に滞納すると、優遇金利を適用を外されたり、一括返済を迫られたり、最悪の場合には抵当権を行使され自宅が競売にかけられてしまいます。

銀行としても、ゆっくりでも返済して欲しいと考えているので、積極的に相談に応じてくれるはずです。新型コロナウイルスに関する金融庁相談ダイヤルもあります。どうかお一人で悩まず、相談してみてくださいね!

【ご参考】「リスク管理債権」比率の定義(上のグラフの厳密な説明)

上で示したグラフの補足です。

オレンジ色のグラフは、住宅金融支援機構が貸している元金残高のうち、「破綻先債権額」「延滞債権額」「3か月以上延滞債権額」「貸出条件緩和債権額」のいずれかに分類された住宅ローンの残高の割合です。

青色のグラフは、「貸出条件緩和債権額」を除いた「破綻先債権額」「延滞債権額」「3か月以上延滞債権額」の割合です。

また、「貸出条件緩和債権額」とは、債務者(お金を借りた人)の再建・支援を図ることを目的として、金利の減免や支払い猶予、元金の返済猶予に応じた額です。

尚、上記の説明文中では便宜上、人の割合としていますが、正しくは債権「額」の割合です。

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!