【今も昔も同じ】なぜ資産価値をチェックせずにマイホームを買うと大損する?

資産価値を重視した家の買い方は50年以上前からあった?!

ミトミでは資産価値のある家を買うことをおすすめしています。

「資産価値のある家」とは「いつでも売れて貸せる家」のことです。もっと砕けて言えば、「みんなが『ここに住みたい!』と思うような家」を購入することをおすすめしています。

なぜなら、資産価値のある家であれば、将来自宅を売る時に適正価格で売却でき、または、将来マイホームを賃貸する時に適正家賃がとれ、いずれにしても手元にお金を残すことができるからです。

そうすると、土地に縛られることなく自由に住み替えていく人生を歩むことができます。

そのためにも、買おうとしているマイホームに資産価値があるかどうか、これを確認した上で購入することが大事になってきます。

このような住宅の価値を見極めて買う買い方は、目新しいと感じるでしょうか。実は資産価値に着目した家の買い方は、今から50年以上も昔からずっとあります。

その当時は意識されていたかどうかは別として、昔から「資産価値のある家」を売買した多くの人が富を蓄えてきたのです。

ここでは、昔を振り返りつつ、なぜ「今」私たちが資産価値を重要視してマイホームを買わなければならないか、その理由をお伝えします。

目次

【昔】土地の値段が毎年上昇。家を買えば自宅の価格が上がった時代

現在の日本では「不動産価格は時間の経過とともに落ちるもの」という感覚があるのではないでしょうか。

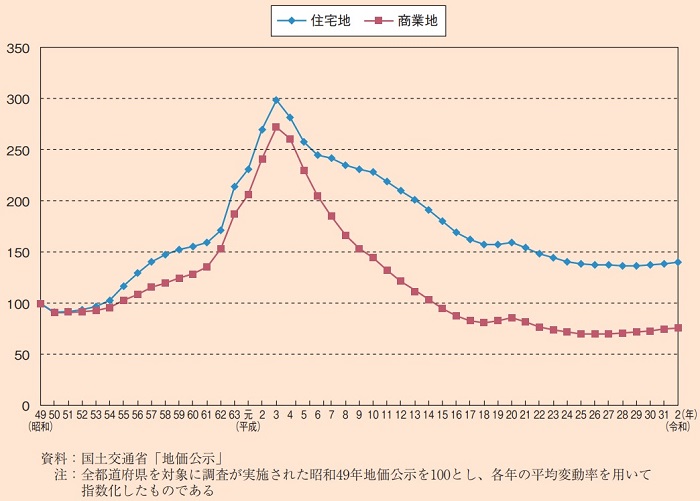

それは建物は時間の経過とともに劣化していくものであり、また、土地の価格も(公示地価でみれば)長らく下落か~横ばいといった動きしかしていないからです。

公示地価は正確には、住宅地は2018年から3年連続、商業地は2016年から5年連続で上昇を示しているとはいえ、過去の上昇期に比べると目を見張る上昇ではなく、微増という程度です。

地価の推移(長期・全国)【出典】国土交通省

ですから、不動産(=土地+建物)はどちらとも時間が経てば経つほど価格が下がっていくものというイメージができあがるのは無理もありません。

しかし、バブル期以前の日本では「家を買えば価格は上がっていく」と考えられていました。

つい30~40年前の話です。バブル期以前の日本では、土地の値段は上がり続けるものと当然に信じられていたからです。

実際その通りに、家を買った後に土地の値段がどんどん上がっていっていたのです。上のグラフでも、1974年(昭和49年)から右肩上がりに地価が上昇していることが読み取れるでしょう。

「多くの人が欲しい土地」を買う。無意識に資産価値を重視して家を買ってた?

視点を変えれば、昔は家を買うのが簡単であり、安心してマイホームを購入できた時代だったといえます。

1970年代前半の第二次ベビーブーム期もあり、人口が右肩上がりに増えていた時代でもありました。持ち家に対する需要が強く、買主がいくらでもいたため、土地の価格が押し上がっていったのです。

家を持ちたい・買いたいという人が多く、どのエリアに家(土地)を買っても値上がりが期待できたのです。

当時「今ここに持ち家を買っておけば、将来、この家を買いたいと思う人が今以上に増えるはずだ。だから自宅の価値が上がっていくだろう(維持できるだろう)」と資産価値をしっかり考えていた人もいたかもしれません。

もしそうでなくとも(意識せずとも)、どのエリアを買っても、ナチュラル(無意識)に資産価値を重視した家の買い方を行い、資産となる住宅を手に入れていたのがバブル期前までの日本における不動産取引といえます。

【今】バブル崩壊後価格が急落。逆に売れるエリアも分かってきた

それが一転、バブル期を境にして不動産価格が上がらなくなりました。

それどころか、土地価格が急落したのです。その後もリーマンショックや東日本大震災等を経て、長らく横ばいの時代が続き、現在もやや上昇傾向にありますが過去に比べれば力強さに欠ける状況です。

さらに今や人口減少が常識となり、加えて、15歳から65歳未満の生産年齢人口の割合も減っています。若い働き手が減り、高齢者が増加する少子高齢化が同時進行している状況です。

我が国の人口の推移【出典】2015年までは総務省「国勢調査」(年齢不詳人口を除く)、2020年以降は国立社会保障・人口問題研究所「日本の将来推計人口(平成24年1月推計)」(出生中位・死亡中位推計)

昔のように地方郊外でも住む人がたくさんいた時代は終わったのです。むしろ相続で引き継いだ親の家の処分に困っているという声も多く聞かれるほどです。

また、家を買っても価格が上がらないどころか、バブル絶頂期に郊外住宅に庭付き一戸建てを買った世代は老後に暗い陰を落としています。

当時7,000~8,000万円した自宅が、今や2,000万円でも売れないエリアになってしまったのです。商業施設の撤退やバス便の統廃合などで、生活利便性も大きく失われ、住み替えたくても住み替えられい事態に陥っています。

「売れるエリア」と「売れ残るエリア」が分かれる。検証して家を買う時代に

しかし悲観するばかりではありません。日本全国どこも一律に人が減っているのではなく、どこを買っても値下がりするというわけでもないのです。

地方郊外で人口流出が激しく、都心部に人が集まっている状況です。さらに地方の中でも、駅から近いエリアに人が集まる傾向にあり、イメージとしては便利な場所に固まって住んでいる状況です。

ちなみに新型コロナ禍においても、大都市からの大規模な人口流出は確認されず、都市部に集まって住むスタイルは変わっていません。

つまり、都心部や駅近エリアなどの利便性の高い「売れるエリア」と、地方郊外などの不便な「売れ残るエリア」が鮮明になってきたといえるのです。

もちろんエリアだけの問題ではなく、災害に対する強さ(災害耐性)や建物の耐震性、エリアの将来性など総合的に考えなければなりません。現代はデータも豊富に揃っており、過去の事例を多く参考にもできます。

これからマイホームを買うのであれば、しっかりと事前に検証して「売れるエリア」であることをチェックできれば、資産となる家を所有できる時代なのです。

逆に言えば、将来も価格が維持しやすい住宅を、意識して「選んで」買わないと、将来大損する時代になったのです。

だから「物件紹介⇒内覧⇒契約」という昔からの不動産営業は危険!

これからは、資産価値を重視して「みんなが住みたいと思える家」を見極めて買うことがマイホーム購入のカギとなります。

そのためには、物件を購入する前に「本当に買ってもいい物件なのか?」をしっかり専門的にチェックすることが欠かせません。

しかしながら、不動産業者の多くは、物件を紹介⇒内覧⇒そのまま契約という手順しか踏みません。

「なぜこの物件を買ってもいいのか?」という視点が抜け落ちています。代わりに「キッチンが奇麗」「間取りが素敵」といった、誰でも分かることに終始した営業トークがまかり通っているのです。

残念ながら、バブル時代から不動産取引の方法を変えていない旧態依然とした業者も少なからず存在します。

将来の見通しや、データに裏打ちされた物件評価などが一切なく、契約手続きを進められそうになったら一旦冷静になって落ち着きましょう。

同じ物件は、どの不動産仲介業者でも取引できます。しっかりと説明を求めるか、不動産業者自体を変えることを検討することが、身を守ることに繋がるでしょう。

家を買う前に、信頼できる不動産業者に物件を検証してもらう

これからの時代、マイホームを買う前にしっかりと資産性を検証してもらってから、購入判断をしてくださいね。

そのためにも、価格の妥当性やそのエリアの利便性、将来性、災害に対する強さ(災害耐性)、流動性(将来の売却しやすさ)など総合的な検証業務を行える不動産仲介業者を選ぶことが大事です。

ちなみに海外に目を向けると、欧米では「家を買った後に値上がりが期待できる」という感覚があります。

例えば築70年の古いレンガ造りの家の価格が上昇したり、リノベーションにより売却価格を上げたりすることは珍しくありません。

お酒のように、時が経てば経つほど味が出て希少性が出るという考え方をしてもおかしくはないのです。建物に対する価値感が異なり、家に対する評価が日本とはまるで違って面白いですね。

家の価値に対する評価というのは、国が違えば変わるほどに非常に奥が深い世界でもあります。ぜひとも専門家(不動産業者)のアドバイスに耳を傾けながら、購入判断してくださいね!

【参考】住宅地の土地価格が10年で2倍超!昔は「土地持ち=お金持ち」の時代だった

公示地価の推移を見ても、1970年に始まった公示地価は、1975年にオイルショックで一度だけ下落するものの、その後は驚異的な上昇率で地価が上昇しています。

地価の推移(長期・全国)【出典】国土交通省

上記は全国平均のグラフですが、都市圏や地方圏でも(上昇率に違いはあるものの)概ね類似したグラフの形を描きます。

全国平均のグラフで考えても、例えば1979年(昭和54年)に買った住宅用の土地は、その5年後には1.5倍、10年後には2倍を大きく超える水準になっています。首都圏であれば、もっと価格が上がっていました。

2,500万円で買った土地がわずか10年で5,000万円になるという世界です。

このような状況なので、「今年中に家を買わないと、来年はまた値上がりするから買えなくなるかもしれない」「今買っておかないともったいない」といったことが当たり前の時代でした。

家(土地)が値上がりを続ける時代では、住宅ローンの残高が残っていても、土地の含み益を利用して追加でお金を借りることもできました。銀行が土地の資産評価を行い、積極的にお金を融資したのです。

また、自宅を売却すれば、値段が上がっているため、残債を精算できる上に手元に大きなお金が残ることも珍しくありませんでした。すごい時代ですね。

自宅(土地)を所有しているだけで、お金を生み出すことができたのです。地主が力を持っていた時代でもあり、土地持ちはお金持ちと同じ意味を持っていました。

資産性重視の購入層は、バブル崩壊を乗り越えて自宅の資産価値を維持向上させた

残念ながら、多くの要因が絡み合いバブルは崩壊しましたが、東京都心部に家を買っていた一部の人は、バブルを乗り越え価値を維持できています。

結果論であり後付け論ではありますが、当時のデータから判断しても、バブル期に郊外住宅に庭付き一戸建てを買うのは長期的にみて危険であることが読み取れなくはありませんでした。

例えば、1970年代中頃より合計特殊出生率は2を下回り、実は既にこのころから少子化が始まっており、東京都と周辺3県の人口流出入の急激な変化なども考えると、郊外の奥地に家を買うのは見送るべきでした。

意識的に「資産価値」を重視して、不動産価格が急騰する中でも都心エリアにこだわって持ち家購入した層は、長きにわたって利益を上げることができたのです。

バブル期の地価急騰フェーズでは、実需よりも投機的な側面が強かったことも事実であり、あまり参考にならないと思われるかもしれません。

ただ、根底にあるのは「みんなが住みたいと思う物件(将来の買主が多い物件)を買う」という、資産価値の見極め方の本質は変わらないのです。

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!