国債の発行市場と流通市場の仕組み。やっと落札利回りもプラスに転じた

目次

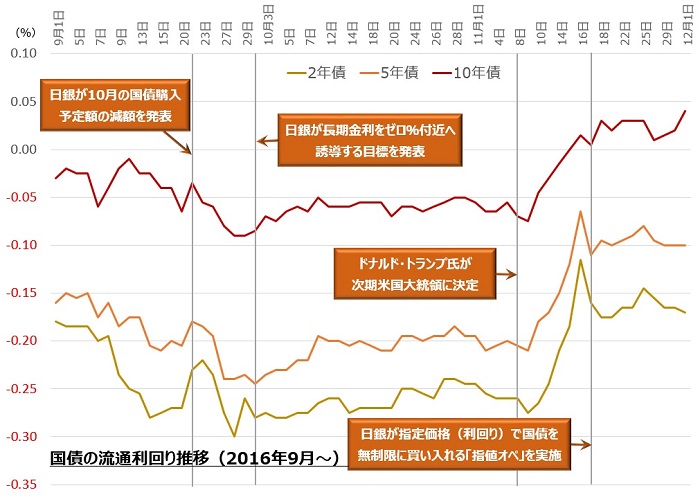

一旦、異常事態から抜け出した10年物国債落札利回り

12月1日付日経新聞朝刊によると、2016年12月1日に財務省は10年物国債の入札を実施、「落札利回り」が2月2日ぶり、つまり実に10カ月ぶりにプラスとなりました(最高利回り0.04%、平均利回り0.032%)。

日銀がマイナス金利政策を発表してから、落札利回りがマイナスとなり、事実上、おカネを借りる側が利息を受け取るというなんともおかしな状況が続いていました。

それがトランプ相場によって、10年物流通市場の国債が急騰したことなどもあり、落札利回りも上昇したものです。

まずはプラス圏に戻したとはいえ、今後についてはまだ波乱含みであり、今後もマイナスとプラスの間で攻防が続くでしょう。

国債は「発行市場」と「流通市場」に分かれる。落札利回りは前者

「トランプ相場で11月15日には、10年物国債がプラス圏に入っていたんじゃないの?」と思われるかもしれません。

実際、10年物国債は流通市場で11月15日にゼロ%を突破、その後もゼロ~0.05%の間で推移しています。

実際、10年物国債は流通市場で11月15日にゼロ%を突破、その後もゼロ~0.05%の間で推移しています。

発行市場は「落札利回り」、流通市場は「流通利回り」

どういうことかというと、国債市場はまず財務省が入札する一次市場(発行市場)があり、そこで新発の国債が発行されます。

発行された国債を購入した金融機関などが、さらに二次市場(流通市場)で大勢の金融機関などの間で売り買いを行い、さらに二次市場の中でも売買が行われるのです。

上であげたトランプ相場のグラフは、二次市場(流通市場)における利回りの推移だったのです。

上であげたトランプ相場のグラフは、二次市場(流通市場)における利回りの推移だったのです。

一方で、冒頭の日経新聞の記事でいう「落札利回り」は一次市場(発行市場)の利回りでだったのですね。

【参考】株式市場も一次市場と二次市場がある。頻繁に報道されるのは二次市場

国債には一次市場である発行市場と、二次市場である流通市場があることを説明しました。

これは株式市場と同様で、株式もIPO(Initial Public Offering:株式公開)や増資など、株式の発行体(会社)が価格を付けて売り出す一次市場と、その発行された株式を投資家が売買する二次市場に分かれます。

毎日ニュースで流れる日経平均株価などは、二次市場でのやり取りの結果であり、市場参加者(投資家)が現在どのように市場をみているかを反映したこの市場が重要な意味を持ちます。

【発行市場の仕組み】財務省がクーポンと償還日(元本返済日)を入札

発行市場では国債の発行体である財務省が「今回新たに発行する国債は、総額100億円分です。100円当たり毎年1円の利息(クーポン)を差し上げます。元本の100円を償還する日は今から10年後です」などと条件を提示して入札します。

この場合、額面100円の国債を10年間ずっと保有し続ければ110円(=100円+1円/年×10年)返ってきます。

これに対して、金融機関が「その国債を108円で10億円分買う!」「いや、当行は108.5円で5億円分だ」「我々は109円で20億円分買う!」などと応札し、最も高値を提示した金融機関から順に、発行する予算額に達するまで国債を購入できるのです。

これに対して、金融機関が「その国債を108円で10億円分買う!」「いや、当行は108.5円で5億円分だ」「我々は109円で20億円分買う!」などと応札し、最も高値を提示した金融機関から順に、発行する予算額に達するまで国債を購入できるのです。

マイナス金利だった時は、10年間保有しても110円しか戻ってこないとわかっていた国債に「111円で買う!」という事態となっており、わざわざ10年間で▲1円の損を出すことがわかっていて買っていたのです。

尚、この仕組みから分かる通り、落札利回りを決めるのは財務省ではなく、それに応札し落札した金融機関です。

尚、この仕組みから分かる通り、落札利回りを決めるのは財務省ではなく、それに応札し落札した金融機関です。

また、マイナス金利であっても金融機関が政府に対してクーポン(利息)を払うわけではありません。毎年1円のクーポンはやはり発行体である政府から金融機関に払われます。もともと買った金額より戻ってくるおカネが少ないことをマイナス金利といっているのですね。

金融機関はマイナス金利の国債を買って、日銀に損を押し付ける構造

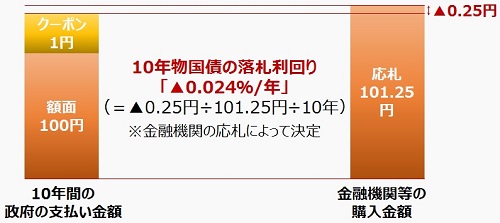

実際には、例えば2016年3月1日に財務省が入札した国債は「額面100円につき、10年間の間0.1円/年のクーポンをつける(10年間で101円戻ってくる)」という10年物国債を、金融機関が平均「101.25円」で落札しました。

政府はおカネを借りるのに、10年間で0.25円得し、金融機関は▲0.25円損する計算です。

落札利回りに直すと「▲0.024%」(=▲0.25円÷101.25円÷10年)になり、これが「落札利回りがマイナス金利の異常事態になっている」といわれたものです。

落札利回りに直すと「▲0.024%」(=▲0.25円÷101.25円÷10年)になり、これが「落札利回りがマイナス金利の異常事態になっている」といわれたものです。

額面は100円でも、総額約2.4兆も発行したため、10年間持ち続けていると金融機関の損失は約▲60億円(=▲0.25円×2.4兆円÷100円)にもなります。

しかし、金融機関も損をすることをわかっててマイナス金利で買うわけではありません。発行市場で”損する”国債を買っても、(年間80兆円の国債を買う!と宣言している)日銀に、より高値で売却して利益を得ていたのです(損したのは日銀です)。

【流通市場】発行済の国債を売買。10年物の流通利回りは住宅ローンの指標

金融機関が引き受けた国債を日銀に買ってもらうと説明しましたが、この市場が流通市場(二次市場)です。ちなみに、財政法第5条により日銀は財務省から直接、発行市場で国債を引き受けることはできません。

その時々の市況に合わせて国債価格(利回り)は変動して売買がなされます。上のグラフの通り、この流通利回りもマイナスになっていましたが、現在はプラス圏に戻っています。

特に、新規に発行された償還期間10年の国債の流通利回りを「新発10年国債利回り」といい、これは長期金利の基準となっています。そして住宅ローンの固定金利は長期金利を重要指標としてその利率が決まります。

特に、新規に発行された償還期間10年の国債の流通利回りを「新発10年国債利回り」といい、これは長期金利の基準となっています。そして住宅ローンの固定金利は長期金利を重要指標としてその利率が決まります。

つまり、10年物国債の流通利回りは住宅ローンの金利水準に大きな影響を与えるものなのです。

【補足】流通利回りは最新の(償還期間が最長の)国債利回りのこと

毎月のように10年物国債は発行されています。

そして、その発行された国債が流通市場に流れ活発に売買されています。そうすると、前回発行された10年物国債と今回発行された国債利回りは混同されることになります。

流通利回りというのは、2年物なら2年物のうち最新の国債の利回り、10年物も同様です。だから「”新発”10年国債利回り」などと呼ばれるのですね。

10年物国債の両方の市場で経済合理性のある取引が取り戻せた

普通に考えれば、101円の価値しかないものを102円出して買おうとする人はいません。

日銀が損をしてもさらに高く買うと宣言しているため、発行市場で金融機関が一見損になるような取引をし、流通市場でその損を日銀に押し付け利益を上げていたのです。

冒頭に紹介した「10年物国債の落札利回りがプラスに転じた」というのは、ようやく発行市場も営利企業として合理的な取引が行われ、流通市場もプラスの利回りとなっており、両方の市場で異常事態から(少なくとも一時的には)脱したということです。

冒頭に紹介した「10年物国債の落札利回りがプラスに転じた」というのは、ようやく発行市場も営利企業として合理的な取引が行われ、流通市場もプラスの利回りとなっており、両方の市場で異常事態から(少なくとも一時的には)脱したということです。

日銀が損失を出しているということは、まわりまわって日本国民の損となっています。正常な取引が行われる市場が望ましいのはいうまでもないでしょう。

今後もまだまだ目が離せない国債市場。マイナス金利時代が過去のものとなり、経済的に合理性のある取引環境がいち早く整うことを期待したいですね。

【参考】発行市場と流通市場は間接的に連動する。株式市場と類似

発行済みの国債(既発国債)は流通市場で、市場参加者同士が売買します。

ですので、流通利回りがマイナスになろうがプラスになろうが、元々の発行体である政府にとってはある意味関係のない話です。株式市場の二次市場でいくら高値がついてもその会社自身におカネが流れているわけではないことと同様です。

しかし、財務省が新規国債の発行の際、流通利回りを元に、償還日やクーポンを決めているため間接的には連動します。

しかし、財務省が新規国債の発行の際、流通利回りを元に、償還日やクーポンを決めているため間接的には連動します。

株式発行者(会社)は、株式市場(二次市場)で取引されている水準を参考にしながら新規株式の価格を設定、その価格で株式を発行して資金調達することと似ていますね。

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!