住宅ローンの固定金利が上がり始めた!日銀が金利抑制に異例の措置?

目次

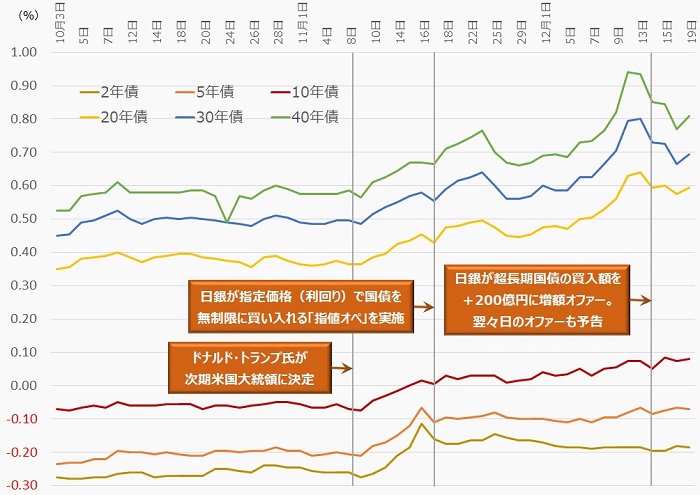

日銀が超長期国債の買い入れ額を増額。異例のオファー予告も

米国が1年ぶりの利上げを決めた12月14日、日銀は9月21日に導入を決定した「イールドカーブ・コントロール付きの長期金利操作」を初めて実施し、超長期国債の購入額を増やしました。

具体的には、国債買い入れオペ(公開市場操作)において、残存期間が10年を超す超長期国債の買い入れ額を、従来の合計3,000億円から3,200億円に+200億円増やすオファーを出し、順調に落札しました。

さらに、日銀が国債買い入れオペを翌々日の16日に実施すると予告、超長期国債に対し同額の3,200億円のオファーを出しました。事前通告は2013年4月以来のことで異例です。

さらに、日銀が国債買い入れオペを翌々日の16日に実施すると予告、超長期国債に対し同額の3,200億円のオファーを出しました。事前通告は2013年4月以来のことで異例です。

トランプ次期政権発足に向け米長期金利が急騰する中、長期金利を抑えたい日銀が「国債は私たちが買い取りますので、利回りが低くても安心して買ってください」と市場にメッセージを送ったのです。

過度な金利上昇を抑える姿勢を鮮明に示したことが功を奏し、20年物・30年物・40年物の国債利回りはひとまず低下しましたが、19日には再び上昇に転じています。

躊躇なく金利を抑えにかかる日銀。背景には日米金利差拡大

11月17日の指値オペに続き、躊躇なく国債買い入れを進める日銀。その背景にはトランプ氏が次期大統領に選出された後の米長期金利の急騰や、14日にFRBが利上げを決定したことなどがあります。

さらなる日米金利差拡大によって、日本への長期金利上昇圧力の高まりを警戒しているのです。

国債利回りは海外情勢にも大きく影響されます。米国の利回りが急騰すれば「どこまで金利が上昇するのか見極めよう」と、うま味のない日本国債の購入を控えるようになり、国債価格が下落(利回りが上昇)する圧力がかかるのです。

国債利回りは海外情勢にも大きく影響されます。米国の利回りが急騰すれば「どこまで金利が上昇するのか見極めよう」と、うま味のない日本国債の購入を控えるようになり、国債価格が下落(利回りが上昇)する圧力がかかるのです。

また、足元の金融市場は、投資家にとってリスクを取りやすい地合いであり、債権を売って株式を買う、つまり、国債価格が下落(利回りは上昇)しやすい状況にもあります。事実、米国大統領選挙前に比べ、円はドルに対して10円以上下落、日経平均株価は2,000円超上昇しました。

そこに、日銀が「国債を大量に買う」と宣言することで、国債の値下がり不安を払拭しているのです。

住宅ローン固定金利もじわじわと上昇。日銀も来年には目標切り上げ?

現在すでに10年物国債流通利回りが0.1%をうかがう展開となっており、「ゼロ%程度」の「程度」の範疇に入りきらなくなりつつあります。世界的に金利上昇圧力が高まる中、力業で抑え込み続ける日銀の余力に疑問の声も上がります。

日本国内も円安・株高・原油高など周辺環境は物価上昇に向けて整いつつあります。本日(12月19日)、景気判断も日銀が上方修正しました。つまり、景気が上向いていることを認識しながら、国債買い入れ額を増額せざるを得ないというチグハグな状況なのです。

金融政策は据え置いていますが、最近は年間80兆円程度としたペースを上回るスピードで国債を買い入れています。今はゼロ%程度に誘導している長期金利の誘導目標を、2017年後半にも引き上げるとみる専門家いもいます。

金融政策は据え置いていますが、最近は年間80兆円程度としたペースを上回るスピードで国債を買い入れています。今はゼロ%程度に誘導している長期金利の誘導目標を、2017年後半にも引き上げるとみる専門家いもいます。

一方で、オーバーシュート型コミットメント(物価が安定的に2%を超えるまでマネタリーベースの拡大させる方針)によって市場の安定化を謳う手前、急激な景気引き締めにならないように緩やかなものとなるでしょう。いずれにせよ、短期的には「じわじわと」上昇する方向となりそうです。

11月から12月に向け、金利が上がり始めた。メガバンクやフラット35も

住宅ローンの固定金利が全体的に微増傾向にあります。これまで、住宅ローンの金利を据え置いてきたメガバンクも全期間固定金利や、一定期間固定(固定特約タイプ)の金利が若干上昇してきています。

例えば、固定型10年の最優遇金利で比較すると、三菱東京UFJ銀行が0.60%、三井住友銀行が0.80%(いずれも年利)と10月から据え置いているのに対し、みずほ銀行が0.80%と+0.10%引き上げています。

例えば、固定型10年の最優遇金利で比較すると、三菱東京UFJ銀行が0.60%、三井住友銀行が0.80%(いずれも年利)と10月から据え置いているのに対し、みずほ銀行が0.80%と+0.10%引き上げています。

フラット35も、11月の1.03%から12月には1.10%へと引き上げられています(借入期間:21年以上35年以下)。

住宅ローンを組む際には、ファイナンシャルプランで健全な借入を!

長期的にどのように推移するかは、海外情勢も含めてまだまだ不透明です。

14日に日銀が公表した12月全国企業短期経済観測調査(短観)でも、企業の景況感を示す業況判断指数(DI:Diffusion Index)が足元では改善したものの、3カ月後の先行きについては大企業の製造業も非製造業も▲2ポイント悪化するとみています。

住宅ローンの金利は基本的に予想するものでもなく、またできるものでもありません。

住宅ローンの金利は基本的に予想するものでもなく、またできるものでもありません。

個人個人の家計状況や今後のファイナンシャルプランを作成して、生活に見合ったローンの借入をしてくださいね。

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!