目次

【利益構造】保有時と売却時の収益合計が「手残りキャッシュ」(儲け)

不動産経営を購入・運用・売却とトータルで考えた時、自由に使える儲け(おカネ)は以下の式で表されます。

「手残りキャッシュ」=【Ⅰ】インカムゲイン+【Ⅱ】キャピタルゲイン

- 【I】インカムゲイン=①賃料収入-②ローン元金返済-③支払金利-④経費-⑤税金

- 【Ⅱ】キャピタルゲイン=⑥売却価格-⑦頭金-⑧ローン残債-⑨経費-⑩税金

それぞれの項目の具体例は上の表の通りです。不動産経営を法人を設立として行うのか個人事業主で行うのかなどによって、経費と認められないものや、これ以外にもかかる経費もあります。

| タイミング | 項目 | 具体例 |

|---|---|---|

| 保有時 | ①賃料収入 |

|

| ④経費 |

| |

| ⑤税金 |

| |

| 購入時 | ⑨購入費用 |

|

| ⑩税金 | ||

| 売却時 | ⑨売却経費 |

|

| ⑩税金 |

また、これを図示すると以下のようになります。

| 保有時の収益構造 | |

|---|---|

| ①賃料収入 | 【I】インカムゲイン (手残りキャッシュ) |

| ⑤税金 | |

| ④経費 | |

| ③ローン支払い金利 | |

| ②ローン元金返済 | |

| 売却時の収益構造 | |

|---|---|

| ⑥売却価格 | 【Ⅱ】キャピタルゲイン (手残りキャッシュ) |

| ⑩税金 | |

| ⑨購入・売却経費 | |

| ⑧ローン残債 | |

| ⑦ローン頭金 | |

「インカムゲイン」について、賃料収入の半分以上は投資ローンの元金返済費用に充てられ、それに経費と税金を支払った後が手残りキャッシュになります。毎年自由に使えるおカネです。

「キャピタルゲイン」について、売却時点でローンの残債(借金の残高)がいくら残っているかが手残りキャッシュの額に大きな影響があります。

売却資金から銀行に一括返済することになるため、残債が多いとそれだけ手残りキャッシュが少なくなります。

売却資金から銀行に一括返済することになるため、残債が多いとそれだけ手残りキャッシュが少なくなります。

ローン残高に加えて、自分が購入時に出した頭金と購入時や売却時に支払った仲介手数料などの経費や、譲渡所得税を引いた残りが売却時の手残りキャッシュです。

まずはキャッシュの生まれ方を理解!会計や税務は実際のおカネの流れとは異なる

おカネ(現金)の増減と、会計上の「利益」や税務上の「益金・損金」や「所得」などは定義や概念が異なります。

例えば「ローン元金返済」は会計上の経費にならず損益計算書(PL:Profit and Loss statement)でいうところの「利益」にはなんら影響を及ぼすものではありません。

会計上の利益の計算は税金を計算するために必要なものであり、実際のおカネの動きとは異なるためです。投資家にとって一番大切なのは「結局、いくら手元に残るのか?」です。

会計上の利益の計算は税金を計算するために必要なものであり、実際のおカネの動きとは異なるためです。投資家にとって一番大切なのは「結局、いくら手元に残るのか?」です。

税金を考える際には会計上の利益を出していかなければなりませんが、まずはキャッシュの流れを明確にするため、上の式で定義される「インカムゲイン」と「キャピタルゲイン」で考えましょう。

会計や税務といった難しいことを考える前に、あくまでおカネ(キャッシュ)がどのように生み出されるかを理解しましょう!

長期保有してローンを完済すれば元利返済も残債もなく「カネのなる木」へ

不動産投資は、他人(銀行)のおカネで物件を購入し、他人(入居者)のおカネで元金を返済していきます。

つまり、長く保有し続けることができれば20年後や30年後にはローンが完済できるのです。そうなると、保有時の②ローン元金返済と③支払い金利はなくなり、売却時にも⑧ローン残債はゼロになります。

| 保有時の収益構造 | |

|---|---|

| ①賃料収入 | 【I】インカムゲイン (手残りキャッシュ) |

| ⑤税金 | |

| ④経費 | |

| 売却時の収益構造 | |

|---|---|

| ⑥売却価格 | 【Ⅱ】キャピタルゲイン (手残りキャッシュ) |

| ⑩税金 | |

| ⑨購入・売却経費 | |

| ⑦ローン頭金 | |

つまり、上図のような収益構造になり、少々の空室にはびくともしない高収益な資産を持てるようになります。不動産投資は入居者を確保しながら長期保有できればゆっくりと堅実な資産形成ができるのです。

もちろん、長期保有では建物の劣化などによってリフォーム・リノベーションや設備入れ替えなど修繕費がかさむようになったり、利益が多い分、税金も高く、出費は増えるでしょう。また、家賃の下落で毎年の賃料収入が減少したり、それに伴い売却価格が減少する可能性はあります。

しかし、毎月の返済という強制的な支出がなくなることで、赤字経営のリスクは事実上ゼロともいえ「カネのなる木」を手に入れた状態といえます。

空室が多く賃料収入や売却価格が小さいと大きな損失。短期売却は残債も足かせに

不動産投資の失敗の状態をみてみましょう。例えば、入居者がつかず空室が多ければ、賃料収入が小さくなります。

また、低収益物件は売却価格も小さくなり、さらに短期で売却しようとするとローン残高も多くなり、インカムロス・キャピタルロス(損失)が発生してしまいます。

| 保有時の収益構造 | |

|---|---|

| ①賃料収入 | ⑤税金 |

| ④経費 | |

| ③ローン支払い金利 | |

| ②ローン元金返済 | |

| 【I】▲インカムロス (持ち出しキャッシュ) | |

| 売却時の収益構造 | |

|---|---|

| ⑥売却価格 | ⑩税金 |

| ⑨購入・売却経費 | |

| ⑦ローン頭金 | |

| ⑧ローン残債 | |

| 【Ⅱ】▲キャピタルロス (手残りキャッシュ) | |

つまり、銀行からの借入ができても、その返済原資である賃料収入がなければ自己資金を使って返済しなければならないのです。

また、毎月の支払いに耐えられなくなっても、そのような不良物件は売値も低い傾向にあります。

ローン残高未満の売却価格とするなら、残債は売却時に銀行へ一括で返済しますので、足りない分は自分で用意しなければなりません。実際にはなかなか用意できるものではなく、事実上「売るに売れない」状態となります。これが不動産投資の怖さです。

投資は税金との戦い。減価償却費<元金返済となるデッドクロスに注意!

不動産投資は税金との戦いでもあります。インカムゲインもキャピタルゲインも、「税金」が差し引かれていることに注目してください。

税金を少なくするには、できるだけ(会計上の)利益を圧縮することが大事です。利益を少なくすればそれだけ税金が少なくなり、手元に残るキャッシュが大きくなります。だからといって、無駄な経費(キャッシュ)を使うのでは本末転倒です。

不動産投資の税金でカギを握るのは、キャッシュが出ていかないのに経費にできる「減価償却費」と、キャッシュが出ていくのに経費化できない「ローンの元金返済」です(ローン金利部分は支払ったキャッシュ分が経費となります)。

不動産投資の税金でカギを握るのは、キャッシュが出ていかないのに経費にできる「減価償却費」と、キャッシュが出ていくのに経費化できない「ローンの元金返済」です(ローン金利部分は支払ったキャッシュ分が経費となります)。

つまり、「減価償却費」>「元金返済額」となっている間は、元金返済額分は事実上経費とみなされているということで税金が少なくすみます。

一方で、それが逆転して「減価償却費」<「元金返済額」となれば、実際に元金返済として支出したキャッシュ全額は経費とできていないことを意味し、税金が割高になってしまいます。この状態を「デッドクロス」と呼びます。

「デッドクロス」を迎えたら税金が割高に。新規物件購入や売却などで対策する

デッドクロスとなる前に、新たな収益物件を買って減価償却費を増やしたり、デッドクロスが起こる前に保有物件を売却(して新たな不動産を買って資産組み換え)することなどが考えられます。

もちろん、無理に新規物件を買うより多少の税金を払っても現在の状態を継続することも戦略として考えられます。

また、ローンの頭金を多く入れ元金返済額を少なくするという手も考えられますが、そもそも不動産投資の醍醐味であるレバレッジを犠牲にすることになります。

また、ローンの頭金を多く入れ元金返済額を少なくするという手も考えられますが、そもそも不動産投資の醍醐味であるレバレッジを犠牲にすることになります。

突発的なリフォームなどに備えて余裕資金をある程度確保しておきたいですし、優良な投資物件を買おうとしても手持ち資金が少なくチャンスを逃してしまう事態にもなります。

実際の投資の場面においては、税理士や不動産会社など専門家とも相談しながら対策を練りましょう。

「損益分岐点」を越えれば売却可能。デッドクロスの前に次の展開を検討

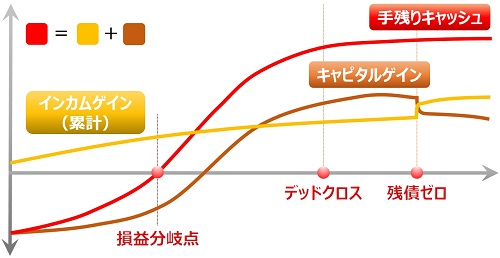

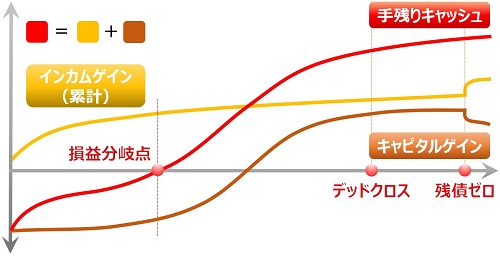

ここまで最終的な手残りキャッシュをみてきましたが、時間軸でインカムゲインとキャピタルゲイン、その合計である手残りキャッシュを図示すると以下のようになります。

もちろん、個々の経営状況でグラフは異なります。以下は順調に賃料回収が進んだ場合のイメージ図を示したものです。

大きく3つのポイント「損益分岐点」「デッドクロス」「残債ゼロ」があります。

「損益分岐点」は、累計のインカムゲインとキャピタルゲインを合わせたものがゼロとなる点です。

「残債ゼロ」はローンを完済し終え、強制的な支出がなくなり、事実上不動産事業を支配下における状況といえます。

損益分岐点を超えなければ売れない。早く投資回収し、選択肢を増やすことが得策

損益分岐点の時点で不動産を売却して換金すれば、ローン残債が支払え、損は出さないという状況です。儲けはありませんが、損失もないという状態です。いち早くこの分岐点を乗り越えることが大切です。

この分岐点に至るまでは、含み損を抱える状態ともいえます。つまり、事実上「売れない期間」です。この時点より前に不動産を売却せざるを得なくなると損失が確定し、投資事業は失敗します。

不動産投資で大切なのは、いつでも不動産を換金できたり、いい物件があれば即座に購入・資産組み換えするなど、状況に応じて柔軟に対応できる選択肢を増やしておくことです。これはリスクヘッジにもなります。

そのためには、着実に賃料を回収し、資金回収を早めることが至上命題です。

もちろん、分岐点を超えてもその後に空室が多く発生し賃料収入が落ち込んだり、相場が落ち込み売却価格が下がれば再び含み損に戻るため、その後は含み益を堅実に増やすことに注力することが大切です。

尚、ここでは投資事業が安定して推移したものを想定しています。実際の投資では、あらかじめ分岐点が明確にわかるものではなく、結果論でしかないことにご注意ください。

残債ゼロなら経営の自由度は高い。事業拡大や家賃を下げ着実にキャッシュを稼ぐ

「残債ゼロ」となれば、金融機関が担保に取るために設定している不動産の抵当権も外れ、完全に投資家の所有物となります。デッドクロスも解消し、ある意味成功した状態といえます。

支出という面でみれば、自らコントロールできる経費や、利益の中から一部取られる税金となり、リスクの少ない安全な経営が望めます。投資家の思い通りに経営できる自由度があります。

また、ローン返済がないため、毎年の手残りキャッシュ(インカムゲイン)は多くなります。その分、売却時のローン残債はゼロであるためキャピタルゲイン(売却時のキャッシュ)は少なくなります。

一方で、賃料が下がったり、建物が老朽化することで大規模修繕で多額の支出も考えられることには留意する必要があります。

一方で、賃料が下がったり、建物が老朽化することで大規模修繕で多額の支出も考えられることには留意する必要があります。

例えば売却・換金化してより大きな不動産を購入(資産組み換え)したり、物件を担保に入れ新たな物件を買って事業拡大することも一案でしょう。

もちろん、そのまま事業を継続することも有力な案です。修繕を最低限に抑えるかわり家賃を大幅に下げて入居者を惹きつけるなど、柔軟に利益を積み上げていくことができます。ローン支払いがないためにできる運用方法ですね。

【参考】法人は本業の損益と通算できる総合課税。売却益を事業損失と相殺して節税

法人で不動産投資する場合、不動産の売却損益と本業の損益を通算できる「総合課税」です。

本業が赤字となった場合に節税メリットを得るためには、不動産を売ったら益がでる状況を早く作っておくことが大切になります。

損益分岐点を越え、含み益が出る状況をいち早く創り出すことで優位に事業を進められます。

「たまたま売った時期に赤字がでていて助かった」のではなく、「赤字が出たから不動産を売却して節税メリットを最大限使う」というマネジメントが可能になるのです。

融資期間を長くすれば年間キャッシュフローが改善。バランスよい返済を!

早期に賃料を回収して、損益分岐点を早く迎えるに越したことはありません。はやく含み益の状態にするのです。

ここで、損益分岐点は変わらなくとも(インカムゲインとキャピタルゲインの総額は一緒でも)、実際に使えるインカムゲインを増やす方が資金の使い道が増えます。

| 保有時の収益構造 | |

|---|---|

| ①賃料収入 | 【I】インカムゲイン (手残りキャッシュ) |

| ⑤税金 | |

| ④経費 | |

| ③ローン支払い金利 | |

| ②ローン元金返済【小】 | |

| 売却時の収益構造 | |

|---|---|

| ⑥売却価格 | 【Ⅱ】キャピタルゲイン (手残りキャッシュ) |

| ⑩税金 | |

| ⑨購入・売却経費 | |

| ⑧ローン残債【大】 | |

| ⑦ローン頭金 | |

キャピタルゲインは「もしその時に売ったら手元に現金が入ってくる」ものであって、売らずに保有を続ければキャッシュは自由に使えないことに留意する必要があります。

一方で、インカムゲインは毎年キャッシュが実際に使える状態で入ってきます。この違いはしっかり意識しましょう。

将来の大金より毎年の現金に価値あり。急な出費や2棟目購入のチャンスを生かせる

30年後に大きな現金が入ることより、今すぐ使えるおカネの方が価値があるのです。

資金を手元に残しておくことで急な出費に対応でき、また不動産市況が絶好の機会となり2棟目3棟目を購入したい時にも現金が手元になければ買うことができません。

ローンをどんどん返済していけば必ずしも良いわけではなく、毎年返済する額を抑えながら長く借りておき、その分毎年の手残りキャッシュを増やすのです。

ローンをどんどん返済していけば必ずしも良いわけではなく、毎年返済する額を抑えながら長く借りておき、その分毎年の手残りキャッシュを増やすのです。

もちろん、積極的に元金を返済することは金利負担を減らせるためメリットはありますが、手元に残す資金とのバランスを考えて返済計画を考えたいものです。

融資期間を長く取る。ただし余剰資金は効率的に使う。リスクの取り過ぎに注意!

ローンの借入期間を長くとっておけば、同じ融資額であっても毎年の返済額は抑えられます。

残債が減るスピードは緩いですが、保有時の毎年のキャッシュフローが改善します。その余剰資金を再投資に回したり、生活費などに使うことでより充実した暮らしが送れることになるでしょう。

ただ、ローン返済を遅らせることはそれだけ返済リスクを取り続けることになります。不動産市況が悪化してしまえば赤字となるかもしれません。

ただ、ローン返済を遅らせることはそれだけ返済リスクを取り続けることになります。不動産市況が悪化してしまえば赤字となるかもしれません。

手元に現金があるとどうしても無駄な出費にも使ってしまうものです。場合によっては繰り上げ返済を行って残債を減らすなど、状況に応じたバランスよい返済をおすすめします。

売却後までトータルで考えれば、(税金や金利などの影響を除けば)結局は先にもらうか後にもらうかの違いともいえますが現金をいつ手にするかは大事なことです。あなたの資金状況に応じて、手持ち現金を有効活用しましょう!

不動産投資の収益構造のまとめ

不動産投資では、保有時と売却時でそれぞれ手持ちキャッシュが生まれます。

保有時には、賃料収入の大部分を占めるのがローンの元金返済。売却時には、少なくともローンの残高を上回る価格で売らなければならないなど、金融機関からの借入が収益におよぼす影響は大きいことが分かります。

また、保有時にも売却時にも税金を抑えることがキャッシュ改善の王道です。特に、経費と認められない「元金返済」が、減価償却費と比べて大きくなる「デッドクロス」が起きると税金が割高になります。専門家とともに最適な対策を練りましょう。

さらに、保有時のキャッシュを増やし、「今」使える現金を増やすことにも意識を向ける必要があります。その為にはうまくローンと付き合っていき、余剰資金を効率的に使うことが必要です。

次は、これら手持ちキャッシュを最大化するために収益物件に投資する前に検討すべきポイントをみていきましょう!

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!