目次

投資物件の価格設定で使う収益還元法。「直接還元法」と「DCF法」の2つ

収益還元法とは、評価する不動産が将来生み出すと期待される収益を基に価格を決める方法です。

これによって決められた価格を「収益価格」といいます。

収益という言葉からわかる通り、これは投資家向けの手法で、投資物件の評価に向いています。

また、マイホームの場合にも、将来貸し出したり、投資家に売る場合にも収益を考えることになりますので、ほとんどすべての不動産に関わってくるものといえます。

収益還元法には、一期間の収益を還元利回りで還元する(割り戻す)「直接還元法」と将来の収益を現在に割り戻す「DCF法」(Discounted Cash Flow Method)の2つがあります。まずは前者をみていきましょう。

【直接還元法】「年間収益」を投資家が期待する「利回り」で割る

直接還元法による収益価格はずばりこの式で求められます。

価格=年間収益÷還元利回り

ここで、還元利回りとは「これくらいの利回りが欲しい」と多くの投資家が期待する利回りのことです。

例えば、直近1年間で500万円の収益が上がる不動産があったとして、その地域では利回り5%が期待される水準だったとしましょう。すると、収益価格は以下の通り「1億円」と求められるのです。

価格1億円=1年間の収益500万円÷還元利回り5%

なぜこの収益を相場水準の利回りで割れば価格が出るのでしょうか。初めの式を変形しましょう。

還元利回り=年間収益÷収益価格

これ、どこかで見たことありませんか。そうです、不動産の利回りの計算式です。

利回り=年間収益÷販売価格

つまり、1年間の収益を予想し、それを「相場はこれくらいの利回りを求めてるよなあ」という利回りを算定して、収益価格(販売価格)が求められるのです。

例えば売主が先ほどのように「還元利回り5%で設定しよう」と考え、図面に「この物件は1億円!年間収益500万円!」という広告を作ったとします。

それを見た買主は「販売価格1億円、直近1年間の収益が500万円か。なら利回りは5%だな」と計算し、その他の物件と比較します。

つまり、売主と買主、同じことを違う視点からみているということですね。

物件価格は「年間収益」と「還元利回り」で大きく変わる。妥当な設定を!

直接還元法は、「①一期間の収益」と「②還元利回り」という2つの指標のみで計算するため、計算自体はとても簡単です。

ただし、逆に言えば2つの指標のみで決定されるため、数値の設定にはそれだけ深く検討しなければなりません。

どこまでの範囲を収益とするのかによって「①年間収益」がかわります。

もっと難しいのが「②還元利回り」の設定です。投資家が期待するといっても、実際に形として唯一無二の正しい答えがあるわけではありません。それぞれの注意する必要があります。

①年間収益は費用を差し引き、賃料も実態水準に。金利を加味することも

収益とはどの範囲を含めるのかという点です。

本来は、賃料収入をそのまま収益とするのではなく、不動産経営における費用を差し引いたものとします。

また、過去の値をそのまま使うのではなく、将来の空室率などの予想を基に適正な賃料を定める必要があります。

また、過去の値をそのまま使うのではなく、将来の空室率などの予想を基に適正な賃料を定める必要があります。

もっといえば、敷金などの預り金は収益ではありませんが、その運用益は収益に含まれるため、金利水準など経済状況も加味することがあります。

②還元利回りの設定で不動産価格が大違い。1%の違いで5,000万円も差?

還元利回り(投資家が期待する利回り)は設定方法によって不動産価格がとても大きくかわります。

例えば年間収益1,000万円の不動産があったとして、還元利回り4%と5%では、収益価格がそれぞれ「2億円」「2.5億円」と、差額5,000万円も違ってきます。

単純に賃料収入だけを収益と計算する場合には表面利回りなどから推測すべきで。

費用も差し引いた純収益で物件価格を計算する場合には、その地域の実質利回りなどを調査することが必要です(基本的には純収益が使われます)。

厳密に検討する場合には、例えば以下の4種類が考えられます(不動産鑑定評価基準(国土交通省)より)。

還元利回りを求める方法を例示すると次のとおりである。

(ア)類似の不動産の取引事例との比較から求める方法

この方法は、対象不動産と類似の不動産の取引事例から求められる利回りをもとに、取引時点及び取引事情並びに地域要因及び個別的要因の違いに応じた補正を行うことにより求めるものである(イ)借入金と自己資金に係る還元利回りから求める方法

この方法は、対象不動産の取得の際の資金調達上の構成要素(借入金及び自己資金)に係る各還元利回りを各々の構成割合により加重平均して求めるものである。(ウ)土地と建物に係る還元利回りから求める方法

この方法は、対象不動産が建物及びその敷地である場合に、その物理的な構成要素(土地及び建物)に係る各還元利回りを各々の価格の構成割合により加重平均して求めるものである。(エ)割引率との関係から求める方法

この方法は、割引率をもとに対象不動産の純収益の変動率を考慮して求めるものである。

実際の他の取引事例から逆算して還元利回りを算出、それに補正を掛けて代用する

(ア)については、周辺で実際にあった取引事例を使って逆算するものです。

つまり、成約価格=収益価格として、実際の年間収益(を推測したもの)を基に以下のように計算するものです。

還元利回り=1年間の収益÷収益価格

これに加えて、その他の事情を加味して合理的に補正したものを使いましょうというものです。

また、(ウ)・(エ)については、複雑となるため詳細を割愛します。ここでは(イ)の方法を詳しくみていきましょう。

(イ)自己資金と借入金にわけ、それぞれの期待和利回りの加重平均で算出

(イ)については、資本コストという概念を用いたものです。

つまり、不動産の購入には「自己資金+金融機関からの借入金」によって資金を賄いますが、それぞれの期待利回りを算出し、それを加重平均することで還元利回りとするものです。

もう少し違う言い方をしてみましょう。銀行と投資家が「不動産株式会社」という不動産の会社に融資および出資し、不動産株式会社は不動産の賃料収入から、銀行と投資家にそれぞれ利息と配当を出すとします(あくまでイメージです)。

その場合、銀行は不動産株式会社から優先的におカネを返してもらえます。もし返済が滞るなら抵当権を行使(物件を強制的に売却)しておカネを返してもらいます。

投資家は自分自身のおカネを投資します。返済が滞っても、物件を担保に取っていませんので返済されない可能性があります。投資家は銀行よりも多くリスクを取っており、期待利回りが銀行より高いのです。

ここでいう銀行が期待する利回りは「貸付金利」であり、投資家はそれを上回る「配当率」を望みます。その加重平均をとって、還元利回りとするのです。

【具体例】自己資金の還元利回りの設定はその他の金融商品などと比較

具体例でみてみましょう。評価したい不動産を、自己資金20%+借入金80%で購入するとします。

銀行からの借入金利が2%、自己資金が5%とした場合、還元利回りは以下の通り「2.6%」となります。

還元利回り「2.6%」=(5%×20%+2%×80%)÷(20%+80%)

ここで、「自己資金の還元利回り」をどのように算出するかその唯一無二の方法はありません。

考え方としては、もし自己資金を不動産に投資するのと同程度の金融商品、例えば比較的リスクの少ない株式などに投資した時に期待される利回りを、自己資金の還元利回りに設定することが一つの方法でしょう。

以上みてきた直接還元法、どこまで厳密にするかどうかは個々人の自由ですし、検討項目を増やし時間をかけたからといってそれが優れているというわけではありません。

以上みてきた直接還元法、どこまで厳密にするかどうかは個々人の自由ですし、検討項目を増やし時間をかけたからといってそれが優れているというわけではありません。

ただ、一つ一つの意味をしっかりと理解することで、数値に惑わされずに評価額が適正か否か自分で判断できるようになりましょう。

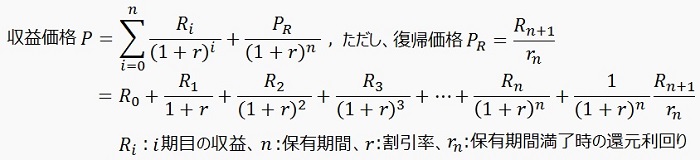

【DCF法】将来の収益(賃料+売却収益)を現在の価値に割り戻す方法

ずばりこの式で求められます。

「Σ」などは無視して2行目が実際に使う式ですので、これをみてください(1行目と2行目は同じ数式を表しています)。

これは、例えば不動産を20年間運用する(上の式でn=20の場合に相当します)ことを考えると、20年目まで賃料を受け取り続け、21年目で不動産そのものを売却する時に、どれだけおカネが入ってくるかを計算するものです(厳密には、収益から費用を引いた純収益です)。

これは、例えば不動産を20年間運用する(上の式でn=20の場合に相当します)ことを考えると、20年目まで賃料を受け取り続け、21年目で不動産そのものを売却する時に、どれだけおカネが入ってくるかを計算するものです(厳密には、収益から費用を引いた純収益です)。

Rというのはその年ごとの収入を表しているので、

の項目は、20年目までのキャッシュイン(おカネの流入)を計算しているのですね。

の項目は、20年目までのキャッシュイン(おカネの流入)を計算しているのですね。

つまり、入ってくるおカネを予想し、それを収益価格として算出します。評価している不動産はどれだけキャッシュを生むかを計算しているのです。

「割引率」で現在価値に割り戻す。3年後の109万円=今の100万円?

R1~Rnまで足し合わせていることは分かりましたが、(1+割引率r)というもので割り算がなされています。

これは、将来の収入を現在の価値に直しているのです。

例えば、今、手元に100万円があったとします。それを3年間銀行に年利3%で預け入れることを考えましょう。

例えば、今、手元に100万円があったとします。それを3年間銀行に年利3%で預け入れることを考えましょう。

すると、以下のように、3年目には109万円になって帰ってきます。

1年目:103万円=100万円×1.03

2年目:106.1万円=103万円×1.03=100万円×1.032

3年目:109.3万円=106.1万円×1.03=100万円×1.033

つまり、今の100万円は3年後の109万円なのです。逆にいえば、3年後の109万円は現在の価値では100万円なのです。先ほどの計算を逆にすれば、

3年後の109万円の現在価値:100万円=109.3万円÷(1+0.03)3

となります。これが将来の収益を現在の価値に「割り戻す」という意味です。

つまり、DCF法とはその名の通り、キャッシュ(おカネ)をディスカウントする(割り戻す)ことで価値を算出する方法なのです。

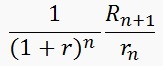

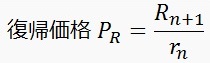

将来の最終的な売却価格(復帰価格)は「直接還元法」の考え方で算出

最後の項目

について、右側の項目、

について、右側の項目、

はどこかで見た数式ですね。そうです、直接還元法と同じ形です。

はどこかで見た数式ですね。そうです、直接還元法と同じ形です。

つまり、将来(21年後)不動産自体を売る際に、21年度に得られる収益を、その時の還元利回り(投資家が期待する利回り)で割り戻すことで、売却価格を算出します。

それを、先ほど説明した21年後の割引率で割り戻すことで現在価値に直しています。

【具体例】DCF法で投資不動産の価格を計算

DCF法をまとめると、不動産購入後に得られる毎年の賃料収入と、それを売却して得られる収益を合算しているのです。

そして単純に合算するのではなく、割引率を使って、現在の価値に直しているのですね。

具体例でみていきましょう。1年目に500万円、2年目以降は1%ずつ収益が少なくなる不動産を20年間運用する場合を考えます。割引率を2%、21年後の還元利回りを5%とします。20年目までそれぞれ以下の収益があがります。

1年目:500万円

2年目:495万円(=500万円×99%)

3年目:490万円(=495万円×99%)

…

20年目:413万円(=417万円×99%)

(21年目:409万円(=413万円×99%))

それらを割引率2%で現在価値に直すと

1年目:490万円=500万円÷102%

2年目:476万円=495万円÷102%2

…

20年目:278万円(=413万円×102%20)

となるので、それぞれを合算すると「7,493万円」です。

これに、21年目に売却する際の価格8,179万円(=409万円÷還元利回り5%)を現在価値で割り戻した「5,396万円」(=8,179÷10221%)を足すと、以下の通り、収益価格は「12,889万円」となります。

収益価格「12,889万円」=賃料収入の合計「7,493万円」+売却価格「5,396万円」

※右辺はいずれも現在価値に割り戻した額

割引率の設定で大きく価格がブレる。設定方法は3つ

初めに設定した賃料の下落率や、割引率、還元利回りが異なると価格も異なります。

例えば、賃料の下落率と還元利回りはそのままで、割引率を2%⇒4%へ変更させると、収益価格は「9,856万円」と、3,000万円以上も下がります。

特に割引率の設定によって大きく価格が異なってしまい、割引率をどう決めるかが重要です。

特に割引率の設定によって大きく価格が異なってしまい、割引率をどう決めるかが重要です。

還元利回りの設定時と同様に、「不動産鑑定評価基準(国土交通省)」によれば、以下3種類の方法が示されています。

割引率を求める方法を例示すると次のとおりである。

(ア)類似の不動産の取引事例との比較から求める方法

この方法は、対象不動産と類似の不動産の取引事例から求められる割引率をもとに、取引時点及び取引事情並びに地域要因及び個別的要因の違いに応じた補正を行うことにより求めるものである(イ)借入金と自己資金に係る割引率から求める方法

この方法は、対象不動産の取得の際の資金調達上の構成要素(借入金及び自己資金)に係る各割引率を各々の構成割合により加重平均して求めるものである。(ウ)金融資産の利回りに不動産の個別性を加味して求める方法

この方法は、債券等の金融資産の利回りをもとに、対象不動産の投資対象としての危険性、非流動性、管理の困難性、資産としての安全性等の個別性を加味することにより求めるものである。

過去の取引事例から逆算する

(ア)については、過去における近隣の取引事例から逆算するものです。

つまり、成約価格=収益価格として、今後の年間収益を推測したものを以下の式に代入して、割引率を逆算するものです。

これで逆算された割引率に対して、その他の事情を加味して補正したものを使いましょうというものです。

資本コストを計算する

(イ)について、還元利回りの設定でもご説明したとおりです。

補足すると、借入金の還元利回りについては、節税効果があるためその影響を取って計算することが一般的です。

詳しくは説明を省きますが、これらはCAPM(Capital Asset Pricing Model)という理論に基づく、加重平均資本コスト(WACC: Weighted Average Capital Cost)が参考になります。

他の金融商品と比較する

(ウ)については、投資しようとしてる不動産と同じくらいリスクがあると考えられる他の金融商品(株式や債券など)をピックアップし、その商品の利回りを参考に割引率を設定しましょうというものです。

収益還元法(直接還元法・DCF法)のまとめ

ここでは主に投資不動産の値付けで用いられる収益還元法、それを直接還元法とDCF法にわけてみてきました。

少し難しかったかもしれませんが、投資を考える際にはしっかりと理解しましょう。収益還元法もDCF法も将来の収益から不動産の価格を計算するもので、将来に対してしっかりと検討した上で計算しなければなりません。

特に「還元利回り」と「割引率」の設定で計算結果が大きく異なりますので、不動産価格を見極める際はこれらの値が妥当かを検証することが必要でしょう。

尚、この収益還元法の考え方を使って、AI(人工知能)がマンションの適正価格(価格の妥当性)を算出するツールに「SelFin(セルフィン)」があります。

想定賃料(家賃)から物件価格を割り戻して算定します。無料で使うことができ、使い方もとっても簡単ですので、ぜひマイホーム購入を検討されている方も、投資家の方もSelFinを使ってみてください!

これで販売価格(希望価格)がどのように決まるかという話をご説明しました。では最後に、実際の取引価格(実勢価格)がどのように形成されるかみていきましょう!

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!