目次

相続税路線価は相続税・贈与税を計算するために使う

路線価には大きく「相続税の路線価」と「固定資産税の路線価」の2つがあります。

相続税は国税なので国税庁が、固定資産税は地方税なので市町村が決定します。ここでは、相続税路線価を説明します。

相続税路線価とは、国税庁が「道路に面する土地の1㎡当たりの価格」を毎年7月(評価時点は1月1日)に発表します。

相続税路線価とは、国税庁が「道路に面する土地の1㎡当たりの価格」を毎年7月(評価時点は1月1日)に発表します。

その名の通り、相続税および贈与税の計算において、土地の評価額を算出する際に用いられます。

尚、家屋(建物)部分の相続税評価額は「家屋の固定資産税評価額」をそのまま使います。つまり、相続税を計算する際の不動産(土地+建物)の評価額は以下となり、これを基に相続税が決まることを知っておきましょう。

「不動産(土地+建物)の相続税評価額」

=「(相続税路線価を基に計算した)土地の評価額」+「家屋の固定資産税評価額」

路線価は公示地価の80%水準に調整

相続税路線価は、概ね「公示価格×80%」になるよう調整して決められます。

具体的には、基準となる地点を公示価格より10倍以上多い役35万地点も設定し、相続税法に基づき公示価格や売買実例、不動産鑑定士による評価額などを基に決められます。

公示地価を参考としておりその価格設定方法も公示地価と類似しているため、基準地点が公示地価と同じであれば、基本的には評価額は公示地価と同一の評価となります。

その評価額から20%減額した値が路線価となるイメージです(実際には公示地価のように個別の土地に価格を設定するのではなく、道路ごとに設定します)。

相続税≒公示価格×80%という理由については、税金を払ってもらいやすくするためというものがあります。

また、評価が年に1回しかないので、1年間のうちに経済状況が変わって税金の基準となる路線価が割高になる可能性を考えて、あえて安く設定しているなど複数の理由があげられています。

固定資産税の路線価はさらに安く「×70%」。毎年払うのと一生に数回の違い?

ちなみに、固定資産税の路線価は70%程度に設定されています。

毎年支払う固定資産税とは異なり、一生に数回しか払う機会のない相続税はその分+10%上乗せしているという国税庁の下心を指摘する声もあります。

一方で、公示地価や基準地価よりもはるかに調査地点が多く、重ならない地域もあります。

この場合、路線価の値を80%で割り戻す(路線価×面積÷80%)ことで、大雑把な売買水準(公示地価の水準)を知ることができます。

相続税路線価は国税庁が一般公開

相続税路線価は、財産評価基準書「路線価図・評価倍率表」(国税庁)で誰でもチェックできます。

よい機会ですので、ご自宅の路線価がいくらなのか調べてみましょう(場所によっては路線価がついていない道路もあります)。

例えば、板橋区内に以下のような路線価図があります(中板橋駅周辺です)。

例えば、板橋区内に以下のような路線価図があります(中板橋駅周辺です)。

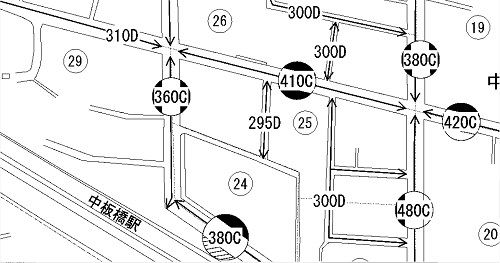

この図をよく見ていただきたいのですが、道路の部分に「410C」や「295D」などがあることが分かります。

この図をよく見ていただきたいのですが、道路の部分に「410C」や「295D」などがあることが分かります。

末尾の「C」や「D」というアルファベットは借地権割合というもので、今は無視していただいてかまいません。

路線価は1,000円単位で表示されますので、「410C」は「この道路に面する土地の価格(路線価)は、41万円/㎡です」という意味です。「295D」は同じく「29.5万円/㎡」ということを表しています。

路線価は1,000円単位で表示されますので、「410C」は「この道路に面する土地の価格(路線価)は、41万円/㎡です」という意味です。「295D」は同じく「29.5万円/㎡」ということを表しています。

【具体例】土地の相続税評価額を計算しましょう

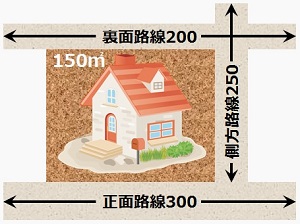

1つの道路に面した整形地(整った形の土地)の場合

路線価が道路に面する土地の1㎡当たりの評価額であるため、面積をかけて土地値を算出します。例えば下図の場合、以下のように評価額「4,500万円」と計算されます。

評価額「4,500万円」=路線価30万円/㎡×奥行価格補正率1.00×面積150㎡

「奥行価格補正率」で奥行きの長短に合わせて評価額を補正

上の式に、唐突に「奥行価格補正率」というのがでてきました。これは一体何でしょうか。

路線価は土地が面する道路(路線)に設定されますので、同じ道路に接する土地には一律に適用されてしまいます。

しかし実際には、同じ道路に面していても、土地の形状が悪かったり、逆にとても利便性がよかったりします。例えば、土地の奥行きが短かったり長すぎたりすると土地の活用が難しくなり、土地の価値が下がります。

だからそれを「奥行価格補正率」で補正してるのです(上の例では奥行価格補正率=1.00となっています。補正がなされない場合で、使いやすい土地という意味ですね)。

奥行価格補正率は、例えば普通住宅の場合、奥行きが8m以上24m未満であれば使いやすい土地として「1.00」です。

奥行価格補正率は、例えば普通住宅の場合、奥行きが8m以上24m未満であれば使いやすい土地として「1.00」です。

一方で、4m未満や48m以上52m未満であれば「0.90」など使い辛い土地として路線価が▲10%減額されます。

3つの道路に面した整形地(整った形の土地)の場合

複数の道路に接している場合は、それぞれの路線価を補正して合算したものに面積を掛けます。

例えば下図の場合、以下のように評価額「4,672.5万円」と計算されます(尚、簡単のため奥行価格補正率をすべての道路で1.00としています)。

① 正面路線価30万円/㎡=30万円/㎡×奥行価格補正率1.00

② 側方路線価0.75万円/㎡=25万円/㎡×奥行価格補正率1.00×側方路線影響加算率0.03(角地の普通住宅)

③ 側方路線価0.4万円/㎡=20万円/㎡×奥行価格補正率1.00×二方路線影響加算率0.02(普通住宅)

から以下のように補正された路線価が計算されます。

④ 補正路線価「31.15万円/㎡」=①30万円/㎡+②0.75万円/㎡+③0.4万円/㎡

よって、評価額「4672.5万円」=④補正路線価31.15万円/㎡×面積150㎡

つまり、①正面路線価30万円/㎡に、他の道路にも面して利便性が高い影響分として、+0.15万円/㎡が足されているのです。

最終的に、先ほど計算した同じ土地面積の評価額4,500万円に、面する道路が多い分として+172.5万円が加算されることになります。

ここで、②や③の計算式中に側方路線影響加算率や二方路線影響加算率が出てきましたが、これも「土地及び土地の上に存する権利の評価についての調整率表(2007年分以降用、国税庁) 」にその補正率が公表されています。

土地の形状が悪い場合

土地の形状が悪い場合は土地活用が難しくなり、その分、土地値を減額する(支払う税金が少なくなる)よう計算方法が定められています。

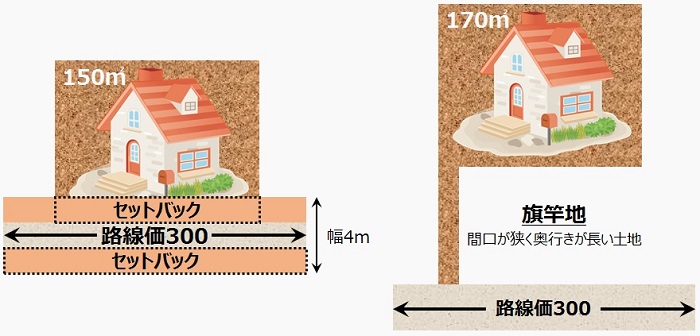

例えば、下図左のように幅4m未満の道路に面している土地は、次に建物を建て替える際に、幅が4mとなるよう道路と境界線を後退させなければなりません。

これを「セットバック」と呼びます。4mないと消防車などが通れず防災上問題が残るためです。

このような制限を受ける土地は、それ応分に評価が下がります。概ね、路線価がおおよそ「▲70%」減額されます(場合によって異なります)。これは、支払う税金が少なくなることを意味します。

このような制限を受ける土地は、それ応分に評価が下がります。概ね、路線価がおおよそ「▲70%」減額されます(場合によって異なります)。これは、支払う税金が少なくなることを意味します。

また、上図右のように道路に接する部分の間口が狭く、その奥に敷地があるような土地は土地として魅力度が下がります。周りを隣地で囲まれており、防犯や防災上も問題があるためです。

この場合には、路線価が概ね「▲20~30%」減額されます(場合によって異なります)。尚、このような土地は竿のついた旗のような形状であるため「旗竿地」と呼ばれます。

【補足】路線価はいらない?公示価格と路線価の違いとは?

少し立ち止まって考えれば、公示価格の80%水準であれば路線価にも公示価格一つでいいのではないかという疑問がわきます。

事実、不動産の価格がたくさんあることは複雑で分かりづらく、調査に費用がかかりすぎる(税金を無駄にしている)という声は根強く聞かれます。

一方で、公示地価は税や実際の取引の参考価格となる総合的な価格であるのに対し、路線価は本来、税金のための指標です。

税の公平性と効率性を考えれば、路線価は必要?

税の公平性という観点から見れば、一つ一つの土地に対して個別にかつ効率的に税額を算出する方法を提供する必要があるため、道路に価格を設定するのです。

そして、同じ道路に面していても利便性が高いものや低いものは個別に補正をかける方法を採用しています。

その点、標準的な土地をピックアップし、その土地の適正な価格水準を算定することに留まる公示地価には、税の公平性という観点から限界があるかもしれません。

路線価には公示地価の補完という意味合いもある

また、完全に80%と決まっているわけではなく、調査地点の数も場所も異なります(同じ地点となる箇所もあります)。

公示地価は不動産取引で最も参考となる価格であり、それを別の調査(路線価)で多角的に確認・補完するという意味合いもあります。

不動産の価格はこれが正しい価格だ!という正しいものはありません。

今後も税の公平性や費用面などを検証し、不動産価格の種類や計算方法が変わっていくことも十分予想されます。

相続税路線価のまとめ

ここでは相続税の路線価と、そこから土地をどう評価するかをみてきました。

路線価は道路に設定されるため、一旦面積を掛けて算出した土地の評価額から、その土地個別の活用度合いを考えて、補正を行うことで算出します。

正確な値は税理士などに確認することになりますが、ご自身でも大まかな値を知っておくことは重要です。

路線価は、相続税・贈与税以外にも、公示地価の約80%に調整される性質を利用して、土地の取引や売買でも価格設定が適切かどうか確認する指標として用いられます。

そして、同じ路線価にももう一つ兄弟分がいます。それが固定資産税の路線価です。次はこれをみていきましょう!

【P.S.】「この家、買っていいのかな?」…迷わずご相談ください!

マイホーム購入をお考えでしたら、ぜひ個別相談(無料)をご利用ください。 多くの方から高い評価を得ている個別相談。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご利用ください!

※【実績】最高評価“来て良かった!”が96%超!