目次

土地の固定資産税評価額を計算する基になる路線価

固定資産税路線価とは「道路に面する土地の1㎡当たりの価格」のことで、市町村が3年ごとに4~6月(評価時点は1月1日)に発表します。

固定資産税は地方税なので市町村(東京23区では都)が決定します。より正確にいうと、固定資産税などの地方税制は総務省の管轄、固定資産税額の算出や税の徴収は自治体が実施します。

その名の通り、固定資産税を計算する際の基準価格になります。前ページでみた相続税の路線価と考え方は似ています。

固定資産税路線価は、形状や間口などが標準的とみなされる土地「標準宅地」を決め、標準宅地について売買実例価格などから適正な時価を求めます。

固定資産税路線価は、形状や間口などが標準的とみなされる土地「標準宅地」を決め、標準宅地について売買実例価格などから適正な時価を求めます。

それを基に、この標準宅地が接する主要な道路に路線価を設定します。そしてそれを基に周辺の道路にも路線価を決めていくのです。

尚、家屋(建物)部分の固定資産税評価額は「家屋の固定資産税評価額」をそのまま使います。つまり、固定資産税を計算する際の不動産(土地+建物)の評価額は以下となり、これを基に相続税が決まることを知っておきましょう。

「不動産(土地+建物)の固定資産税評価額」

=「(固定資産税路線価を基に計算した)土地の評価額」+「家屋の固定資産税評価額」

路線価は公示地価の70%水準に調整

固定資産税路線価の水準は、概ね「公示価格×70%」になるよう調整して決められます。

相続税路線価よりも低く評価されるのですね。3年に1度しか更新されないため、急な地価高騰などで納税者に不利にならないように、余裕分を設けている意味合いもあります。

ただ、3年間据え置かれるとはいえ、大幅に地価が上下し、適切でないと判断される場合には、価格を修正する特別な措置がなされます。

固定資産税路線価は各市町村(東京23区は都)が一般公開

固定資産税路線価は、各市町村のホームページなどで公表されています。

例えば、東京23区の場合では「東京23区の固定資産税路線価(東京都主税局)」で一般に公開しています。

また、「全国地価マップ(一般社団法人資産評価システム研究センター)」では、全国に散らばった各市町村の公開情報を収集してまとめています。

例えば、板橋区内に以下のような路線価図があります(中板橋駅周辺です)。先ほど相続税路線価でピックアップした地点と同じです。

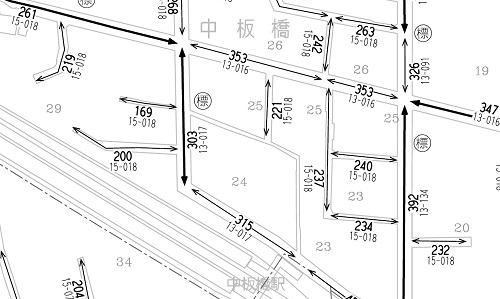

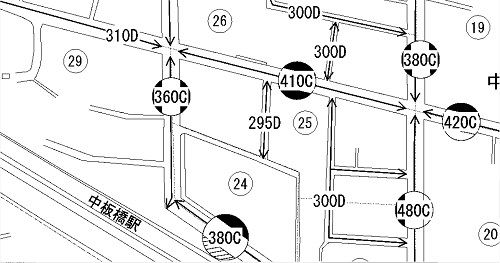

この図の一部分を拡大した図と、前のページで同じく拡大した相続税路線価図を並べてみましょう(同じ範囲を拡大しています)。

この図の一部分を拡大した図と、前のページで同じく拡大した相続税路線価図を並べてみましょう(同じ範囲を拡大しています)。

「固定資産税」の路線価拡大図

「相続税」の路線価拡大図

路線価の値が少し違いますね。ところで、公示地価に対して「相続税」路線価が約80%、「固定資産税」路線価が約70%であれば、以下の式が成り立つはずです。

「固定資産税」路線価≒「相続税」路線価×70%÷80%

例えば、「相続税」路線価で「410C」と書かれてある41万円/㎡の道路は、「固定資産税」路線価では「353」、つまり35.3万円/㎡です。また、同じく相続税路線価で「380C」(38万円/㎡)に対応するのは固定資産税路線価「326」(32.6万円/㎡)です。

それぞれ計算してみると、確かに似た値になっています。

- 固定資産税路線価「353」≒359=相続税路線価「410」×70%÷80%

- 固定資産税路線価「326」≒333=相続税路線価「380」×70%÷80%

どの地点もこのようになるわけではありませんが、確かに公示地価を基準として定められていることが確認できますね。

土地の固定資産税評価額は相続税評価額と似た方法で計算

固定資産税路線価を基に、土地の固定資産税評価額(土地の価格)が求められます。

基本的には相続税路線価のように、「路線価×面積」を用いて土地の固定資産税評価額というものを定めます。イメージを掴む場合は、具体例で土地の相続税評価額を計算してみましょう。

ただし、固定資産税の場合は(国税庁ではなく)総務大臣が定めた「土地の固定資産評価基準(総務省)」に基づき、市町村が個々の土地の事情に応じて一つ一つ補正して決定します。

相続税と固定資産税が完全に同じ手法というわけではないのですね。

固定資産税評価額は固定資産課税台帳や課税明細書で確認できる

具体的にどのような計算で、固定資産税の基となる土地の価格「固定資産評価額」が計算されるか、その詳細を理解しなくとも実際の生活で困ることはないでしょう。

自宅の固定資産税評価額は「固定資産課税台帳」に登録され、都税事務所や市役所の市民税課など役所に行けば閲覧することができるためです。

また、毎年役所から送られてくる「納税通知書」の中に、「課税明細書」というものがあります。

また、毎年役所から送られてくる「納税通知書」の中に、「課税明細書」というものがあります。

そこに、「評価額」や「価格」と書かれれてある部分に記載されています。具体的な読み方は、例えば横浜市の財政局主税部で以下のように解説されています。

土地の課税証明書の見方(横浜市財政局主税部)

マンションの課税証明書の見方(横浜市財政局主税部)

さらに、ご自身で(都税事務所や市町村役場など)役所に行き、「固定資産評価証明書」や「公課証明書」を取ることでも確認できます。

尚、路線価は広く一般に公開されていても、具体的な土地の評価額はその土地の所有者本人にしか開示されませんのでご注意くださいね。

以下は不動産価格の理解を深めるためにご説明しますが、自分でも確認しようと思えばできるんだな、と感じてくだされば嬉しいです。

画地計算法によって評価額を補正する

固定資産税の基となる土地の評価額は、「路線価×面積」を基にそこから「画地計画法」に定められた手法によって補正します。

相続税路線価から評価額を算出した時と同じような方法で計算されます。

具体的には、相続税の土地評価額を、道路からの奥行きが長すぎたり短すぎる場合は土地の活用が制限される分、奥行価格補正率を乗じて土地の評価を下げます(税金が安くなります)。これを「奥行価格補正割合法」と呼びます。

また、角地など複数の道路に面している場合には、側方路線影響加算率や二方路線影響加算率などを乗じて、土地の価格を上げます。

また、角地など複数の道路に面している場合には、側方路線影響加算率や二方路線影響加算率などを乗じて、土地の価格を上げます。

これを側方路線影響加算法や二方路線影響加算法と呼んでいます。

そして、不整形地や無道路地、間口が狭小な住宅地の場合はそれに応じて減額します。これも相続税の土地評価額を補正する場合と同様ですね。

補正率は微妙に異なる

2016年7月現在での固定資産税評価基準における調整率表は「補正・加算率表(2016年4月1日改定、総務省)」です。

これを、相続税の「相続税の調整率表(2007年分以降用、国税庁)」と比べると、ほとんど差はありません。

とても細かい点をいえば、相続税の「ビル街地区」と固定資産税の「高度商業地区Ⅰ」の数値が異なります。

ビル街地区も高度商業地区Ⅰもほとんど同じ意味で使われており、「都市内の容積率の高い地区にあって、高層の大型オフィスビルや店舗が街区を形成し、 かつ敷地規模が大きい地区」を指します。

このビル街地区(高度商業地区Ⅰ)では、相続税の方が調整率が小さい傾向にあり(土地の価格が下がり)、固定資産税の方が相続税に比べて税金が高くなる可能性があります。

このような差はあれ、基本的には相続税も固定資産税も、路線価から評価額を計算し、そこから補正を行って最終的な土地値を計算します。その考え方は同じものと考えてよいでしょう。

固定資産税路線価のまとめ

ここでは固定資産税の路線価と、そこから土地をどう評価するかをみてきました。

相続税の路線価と同じく、路線価は道路に設定され、面積を掛けて算出した土地の評価額から、その土地個別の活用度合いを考えて、補正を行うことで算出します。

正確な値は「固定資産課税台帳」や「固定資産評価証明書」、「公課証明書」などで確認できます。

路線価は、公示地価の約70%に調整される性質を利用して、土地の取引や売買でも価格設定が適切かどうか確認する指標として用いることもできます。

相続税(国税)が国税庁の管轄、固定資産税(地方税)が総務省と市町村(東京23区は都)であり、完全に一致するわけではありません。しかし、大まかなイメージは相続税の路線価とよく似たものです。

さて、ここまでで、土地のみの価格の決まり方4つ「公示地価」「基準地価」「相続税の路線価」「固定資産税の路線価」を理解しました。

では建物のみの価格はどのように決まるのでしょうか。それが「家屋の固定資産税評価額」です。早速、次でみていきましょう!

【P.S.】失敗しない家の買い方を2時間でマスター!【大好評セミナー】

現在「家の買い方セミナー」(無料)を開催中です。

多くの方から高い評価を得ているこのセミナー。まだ家を買うかどうか決まっていない方から、既に取引を進めている方までぜひお気軽にご参加ください!

※【実績】最高評価“来て良かった!”が98%超!